VS aandelen: vooruitblik op het winstenseizoen - FactSet

Het seizoen waarin bedrijven hun kwartaalresultaten bekendmaken staat weer voor de deur. De rapportageperiode voor het tweede kwartaal begint op vrijdag 12 juli met de banken.

Volgens FactSet wordt verwacht dat de winstgroei van de S&P 500-index in het tweede kwartaal 8,8% zal bedragen in vergelijking met dezelfde periode vorig jaar. Dit zou het vierde opeenvolgende kwartaal van groei voor de index betekenen en de hoogste winstgroei sinds het eerste kwartaal van 2022.

De omzet van bedrijven in de S&P 500-index wordt verwacht te stijgen met 4,6% in vergelijking met vorig jaar, wat het 15e opeenvolgende kwartaal van omzetgroei voor de index markeert. Negen van de elf sectoren in de index zullen naar verwachting een omzetstijging rapporteren.

Ondanks deze groei blijft de markt volgens traditionele waarderingsmethoden duur, zo schrijft FactSet. De verwachte koers-winstverhouding voor de komende twaalf maanden van de S&P 500 staat momenteel op 21,2, wat aanzienlijk hoger is dan het gemiddelde van de afgelopen vijf jaar (19,3) en het gemiddelde van de afgelopen tien jaar (17,9). Bovendien blijft er een kloof bestaan tussen het niveau waarop de S&P 500 wordt verhandeld en de aangepaste winst per aandeel van de index.

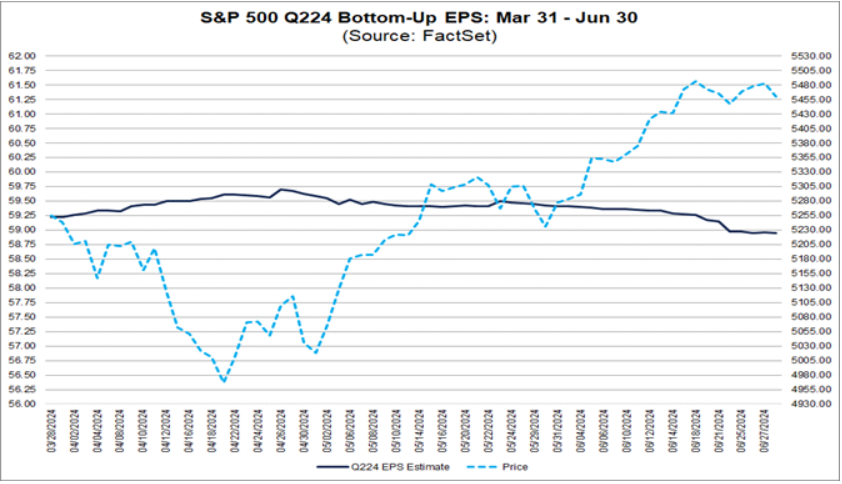

Vooruitzichten

Zoals gebruikelijk tijdens het winstenseizoen zijn de winstverwachtingen gedurende het kwartaal licht naar beneden bijgesteld. Over het geheel genomen daalden de winstverwachtingen voor de S&P 500 met ongeveer 0,5% in de drie maanden tot eind juni. Het is echter belangrijk op te merken dat deze daling lager is dan het gemiddelde van de afgelopen vijf jaar (3,4%).

Hoewel deze daling minder groot is dan in recente winstseizoenen, benadrukt de geleidelijke afname van de winstverwachtingen opnieuw het belang van positieve vooruitzichten voor het realiseren van een substantiële koersstijging in individuele aandelen na de winstpublicatie.

Het is relatief eenvoudig voor een bedrijf om de verwachtingen te verlagen en vervolgens een positieve verrassing te presenteren. Het is echter veel moeilijker om hetzelfde te doen bij het geven van vooruitzichten.

Op sectorniveau gaan 9 van de 11 sectoren in de S&P 500 naar verwachting een omzetgroei rapporteren, terwijl 8 sectoren een winstgroei gaan rapporteren. Vier sectoren - Communicatiediensten, Gezondheidszorg, Informatie Technologie en Energie - zullen naar verwachting een winstgroei van meer dan 10% rapporteren. Aan de andere kant van het spectrum zal de Materiaal sector naar verwachting de grootste winstdaling rapporteren.

Zoals gebruikelijk trappen de banken het winstenseizoen af. JPMorgan, Wells Fargo en Citi rapporteren voor de openingsbel op vrijdag. Daarna volgt Goldman Sachs op maandag 15 juli, en Morgan Stanley en Bank of America ronden de rapportages af op dinsdag 16 juli.

In het algemeen is de verwachting volgens FactSet dat banken naar verwachting een winstdaling in de hoge enkelcijfers gaan rapporteren. De algemene toon van de winst en de vooruitzichten zal waarschijnlijk vergelijkbaar zijn met die in de eerste drie maanden van 2024. De netto rente-inkomsten blijven beperkt door een relatief lage groei van het aantal leningen, terwijl de netto rentemarges blijven dalen in afwachting van de eerste renteverlaging door de Amerikaanse centrale bank, de Federal Reserve.

Vooruitzichten en technologie

Disclaimer Aan de door ons opgestelde informatie kan op geen enkele wijze rechten worden ontleend. Alle door ons verstrekte informatie en analyses zijn geheel vrijblijvend. Alle consequenties van het op welke wijze dan ook toepassen van de informatie blijven volledig voor uw eigen rekening.

Wij aanvaarden geen aansprakelijkheid voor de mogelijke gevolgen of schade die zouden kunnen voortvloeien uit het gebruik van de door ons gepubliceerde informatie. U bent zelf eindverantwoordelijk voor de beslissingen die u neemt met betrekking tot uw beleggingen.