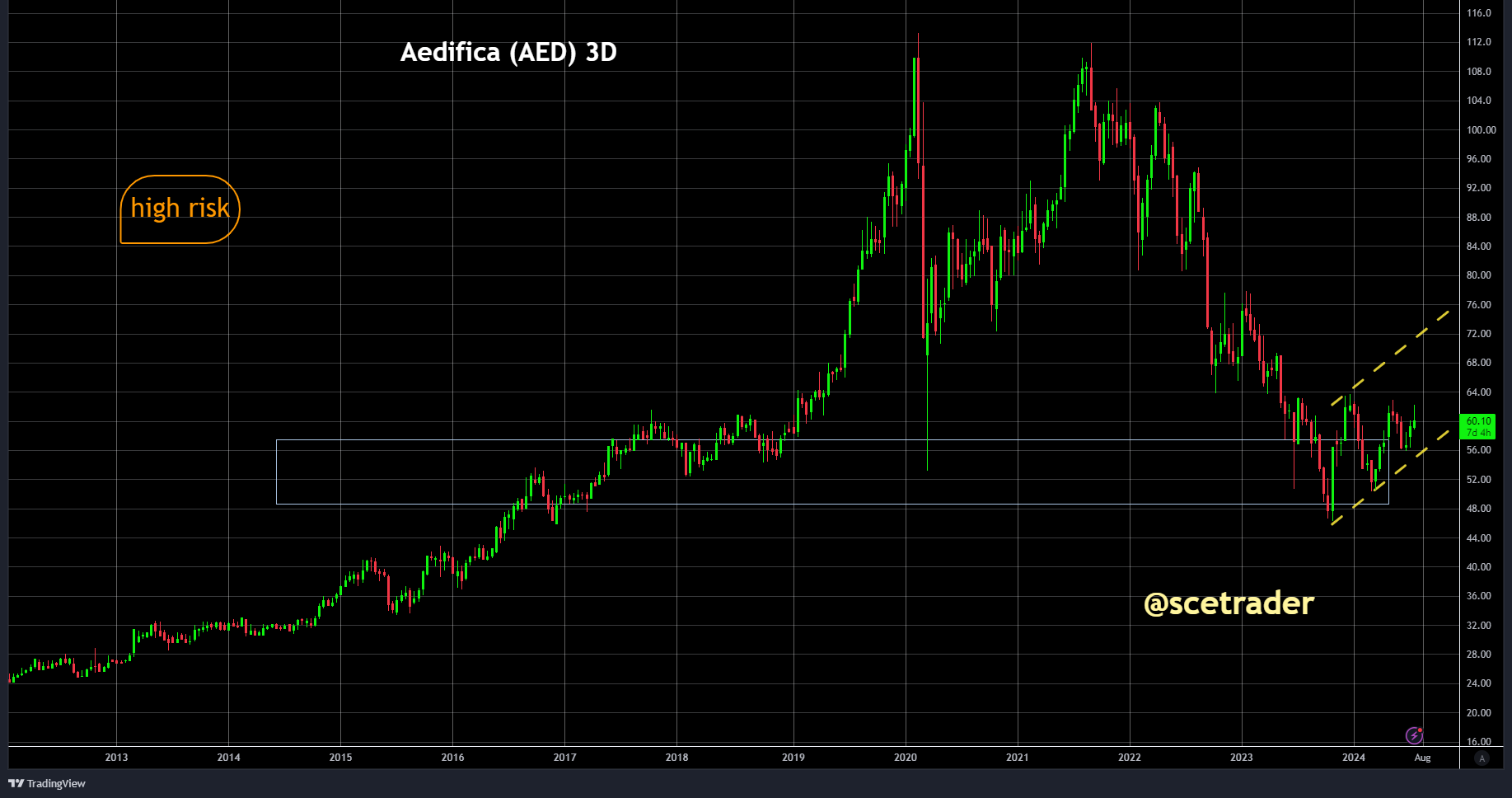

Aedifica: JPMorgan wordt bullish - redactionele noot

JPMorgan is gestart met het volgen van Aedifica AED met een overweight en een koersdoel van 70,00 euro. Dit vonden we toch wel van belang om een redactionele noot aan te voegen. We overwegen zelf ook om het aandeel te kopen en gaan daar toch nog eens goed naar kijken. Eerder hebben we geschreven dat de oogsttijd voor dit bedrijf aan het naderen is. Dat lijkt ook de mening van JPMorgan te zijn

JPMorgan vindt Aedifica een vastgoedonderneming van hoge kwaliteit met een pan-Europese portefeuille van 6 miljard euro. Deze portefeuille bestaat voor 67 procent uit ouderenzorg en verpleeghuizen.

JPMorgan verwacht ook dat fusies, overnames en investeringen weer haalbaarder worden voor Aedifica naarmate de schuldenlasten dalen. Hoewel de onzekerheid in 2024 blijft bestaan, verwacht de bank dat het overnameklimaat in de tweede helft van het jaar zal verbeteren naarmate renteverlagingen werkelijkheid worden.

Aedifica is gespecialiseerd in gezondheidszorg en gunstig gepositioneerd in een veerkrachtige subsector met stabiele en voorspelbare cashflows. Na enkele rustige jaren en met de verwachting dat de Duitse sectorgenoot Vonovia binnenkort de verkoop van twee grote aanbieders van verpleeghuizen ter waarde van circa 0,9 miljard euro zal afronden, past Aedifica binnen het bredere thema van JPMorgan.

JPMorgan verwijst ook naar de vergrijzing en het feit dat de huidige generatie, geboren tussen 1946 en 1964, meer te besteden heeft dan vorige generaties. Veel vastgoeduitbaters zijn veerkrachtig gebleken en hebben hun vergoedingen aangepast in afwachting van kostenstijgingen.

Deze trend was al zichtbaar in sterke markten zoals het Verenigd Koninkrijk, en nu zijn er ook positieve signalen in markten die het moeilijk hadden, zoals Duitsland.

De bezettingsgraad van de exploitanten ligt ruim boven de 80 procent en stijgt op jaarbasis, wat volgens JPMorgan de veerkracht van de sector aantoont.

Hoewel de loan-to-value van Aedifica momenteel op een gezonde positie van 39 procent ligt, zou een verbetering van het overnameklimaat op middellange termijn verdere kapitaalverhogingen kunnen impliceren, wat ook kansen voor beleggers zou betekenen, aldus JPMorgan.

De zakenbank wijst er ook op dat beleggers de voorkeur geven aan zorgvastgoed vanwege de consistente rendementen, ook al biedt het niet het beste totale jaarlijkse rendement.

Huurverhogingen zorgen voor een betrouwbare inkomstenstroom, waardoor zorgvastgoed beter presteert dan andere sectoren. Bovendien betalen huurders in deze sector trouw hun huur, met minimale betalingsachterstanden vergeleken met sectoren als de detailhandel.

Disclaimer Aan de door ons opgestelde informatie kan op geen enkele wijze rechten worden ontleend. Alle door ons verstrekte informatie en analyses zijn geheel vrijblijvend. Alle consequenties van het op welke wijze dan ook toepassen van de informatie blijven volledig voor uw eigen rekening.

Wij aanvaarden geen aansprakelijkheid voor de mogelijke gevolgen of schade die zouden kunnen voortvloeien uit het gebruik van de door ons gepubliceerde informatie. U bent zelf eindverantwoordelijk voor de beslissingen die u neemt met betrekking tot uw beleggingen.