Avantium: met de cijfers - visie op het aandeel

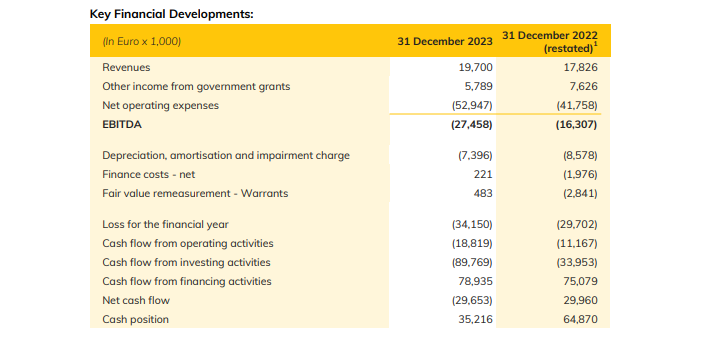

Avantium $AVTC heeft woensdagsavond zijn resultaten vrijgegeven. In 2024 streeft Avantium R&D Solutions naar een groei van de omzet met dubbele cijfers in vergelijking met 2023. Het nettoverlies van Avantium voor 2023 bedroeg €34,1 miljoen (FY 2022 (herzien): €29,7 miljoen) als gevolg van lagere subsidies en een afname van de EBITDA.

Visie op de cijfers en het aandeel

De resultaten van Avantium zijn op het eerste gezicht niet verrassend, maar er zijn toch enkele punten die ons doen aarzelen om actie te ondernemen met dit aandeel. Allereerst heeft er een herziening plaatsgevonden van de resultaten van 2022, wat hoewel het geen materieel effect heeft, wel opvallend is.

Verder blijkt uit de financiële overzichten van Avantium dat het bedrijf opnieuw moet herfinancieren tegen maart 2025. Dit kan resulteren in de uitgifte van nieuwe obligaties of zelfs een nieuwe aandelenemissie. We zouden graag meer duidelijkheid willen hebben over de impact hiervan op de koers.

Ook op korte termijn lijkt het bedrijf zich voor te bereiden op de mogelijkheid om opnieuw geld op te halen, hetzij via leningen hetzij via aandelenuitgifte. De huidige cash die het heeft zal in 2024 worden opgenomen voor gebruik.

Hoewel het bezig is met het afsluiten van nieuwe licenties, leveren deze niet direct geld op. Daar komt bij dat het onduidelijk is wanneer er zicht op winst is voor het bedrijf.

Daarom wachten we af hoe de markt reageert op deze cijfers voordat we actie ondernemen. Bij voorkeur zien we een verdere koersdaling voordat we overwegen om een positie in te nemen in dit zeer risicovolle aandeel.

Ondanks veelbelovende technologieën die het bedrijf ontwikkelt, blijven de financiële gegevens, vooral de noodzaak om op korte termijn opnieuw geld op te halen, redenen om vooralsnog aan de zijlijn te blijven staan.

We willen graag de "gok" wagen bij Avantium, maar doen dat nu nog niet en zien eigenlijk een toename in onzekerheden als we de cijfers en de toelichting lezen van het persbericht en de presentatie.

De resultaten

In 2023 steeg de geconsolideerde omzet van Avantium met 11% tot €19,7 miljoen (FY 2022: €17,8 miljoen). Deze stijging is grotendeels toe te schrijven aan een stijging van 20% in de omzet van Avantium R&D Solutions, als gevolg van nieuwe orders en de levering van verschillende Flowrence-systemen en contractonderzoeksprojecten gedurende het jaar. Na het aangaan van de technologische licentieovereenkomst met Origin Materials in februari 2023 ontving Avantium Renewable Polymers een eerste mijlpaalbetaling van €7,5 miljoen van Origin Materials (naast de €5 miljoen betaling voor technische due diligence procedures uitgevoerd door Origin Materials, die Avantium al in 2022 ontving). De in 2023 erkende omzet onder deze overeenkomst bedroeg €4,6 miljoen.

De inkomsten uit overheidssteun daalden tot €5,8 miljoen in 2023 (FY 2022: €7,6 miljoen). De daling was voornamelijk te wijten aan het feit dat de maximale subsidie-inkomsten al in 2022 waren erkend, waardoor de erkenning van deze subsidies in 2023 beperkt was.

De nettobedrijfskosten stegen tot €52,9 miljoen in 2023 (FY 2022 (herzien): €41,8 miljoen). Deze stijging was voornamelijk te wijten aan hogere beloningskosten als gevolg van de geplande toename van het aantal voltijdsequivalenten (FTE's) tijdens 2023, bijkomende kosten met betrekking tot de ontwikkeling van Ray Technology, en bijkomende kosten met betrekking tot de nalevingsbeoordelingen en bijbehorende internationale registraties van PEF en FDCA die nodig zijn voor hun gebruik als materialen voor contact met voedingsmiddelen. Als gevolg hiervan bedroeg de EBITDA voor 2023 €-27,5 miljoen (FY 2022 (herzien): €-16,3 miljoen).

De vooruitzichten

Avantium Renewable Polymers verwacht de operaties bij de FDCA-vlaggenschipfabriek in de tweede helft van 2024 te starten, in lijn met de timing en het budget zoals gecommuniceerd tijdens onze kapitaalmarktendag in december 2023.

Het bedrijf voorziet dat in de eerste helft van 2024 de aanvullende €15 miljoen wordt opgenomen uit de overeenkomst van de Schuldfinancieringsfaciliteit.

Bovendien voert Avantium Renewable Polymers meerdere lopende discussies met potentiële partners om aanvullende licentiemogelijkheden te verkennen. Deze inspanning is gericht op het opzetten van een mogelijke pijplijn van partners met de middelen en capaciteiten om industriële productiefaciliteiten op te zetten voor FDCA en PEF op verschillende geografische locaties.

Verder blijft Avantium Renewable Polymers streven naar aanvullende afnameovereenkomsten voor de FDCA-vlaggenschipfabriek en capaciteitsreserveringen ter ondersteuning van licentiehouders. Avantium voert ook vergevorderde gesprekken met grote grondstoffenleveranciers voor de levering van fructosestroop aan gelicentieerde fabrieken voor de productie van FDCA en PEF.

Na de beslissing van Avantium om verdere investeringen in zijn Ray Technology stop te zetten, blijft een kernteam de mogelijkheid beoordelen van financiering van strategische investeerders om de langetermijnontwikkeling van de Ray Technology voort te zetten. Avantium richt zich ook op het aantrekken van externe financiering ter ondersteuning van de opschaling van zijn Volta Technology.

Disclaimer Aan de door ons opgestelde informatie kan op geen enkele wijze rechten worden ontleend. Alle door ons verstrekte informatie en analyses zijn geheel vrijblijvend. Alle consequenties van het op welke wijze dan ook toepassen van de informatie blijven volledig voor uw eigen rekening.

Wij aanvaarden geen aansprakelijkheid voor de mogelijke gevolgen of schade die zouden kunnen voortvloeien uit het gebruik van de door ons gepubliceerde informatie. U bent zelf eindverantwoordelijk voor de beslissingen die u neemt met betrekking tot uw beleggingen.