Basic-fit: met cijfers en klinkt positief - maar niks mee doen - visie op het aandeel

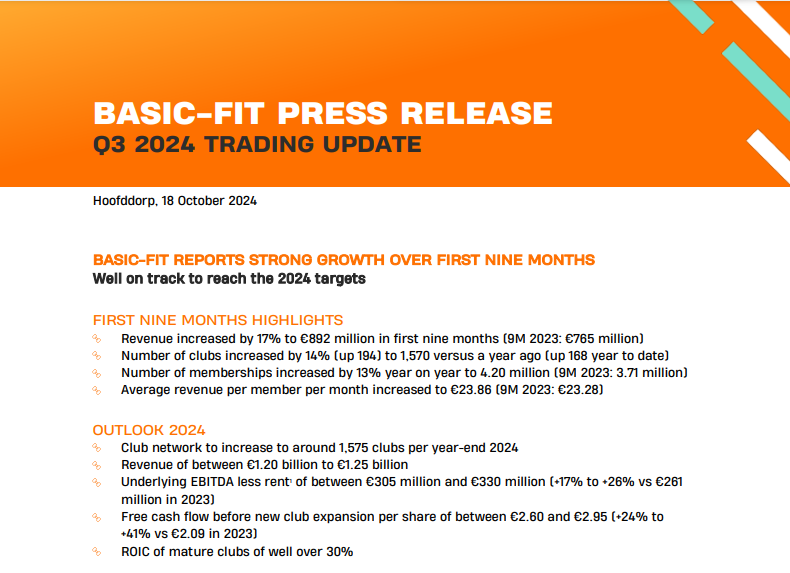

In de derde kwartaalrapportage van Basic-Fit $BFIT rapporteerde het bedrijf een omzetstijging van 17% tot €892 miljoen in de eerste negen maanden van 2024. Het aantal clubs is met 14% gestegen tot 1.570, en het aantal leden is met 13% toegenomen tot 4,20 miljoen.

Desondanks zijn er ook kritische punten te benoemen, zoals de gemiddelde omzet per lid, die slechts met 3% is gestegen. Dit kan wijzen op een verzwakking van de prijsstelling of verhoogde concurrentie. Bovendien is het belangrijk om te kijken naar de schuldenlast van het bedrijf en hoe dit de financiële gezondheid beïnvloedt. We zouden niks met het aandeel doen. De organische groei is matig (zie ook de database).

Visie op het aandeel

Basic-Fit opereert in de competitieve fitnesssector, die zich in de afgelopen jaren heeft gekenmerkt door snelle groei, maar ook toenemende druk vanuit zowel prijsstelling als overcapaciteit. Wij blijven weg uit het aandeel.

De sterke omzetgroei die het bedrijf heeft gerealiseerd, is grotendeels te danken aan de uitbreiding van het aantal clubs en de groei van het ledenbestand. Dat is dus geen organische groei.

Zodoende zijn er signalen dat de groei in de toekomst kan afvlakken, vooral in 2025. De gemiddelde omzet per lid per maand vertoont slechts een bescheiden stijging, wat kan duiden op een verzadiging van de markt of een mogelijke prijsdruk.

Het bedrijfsmodel van Basic-Fit is gericht op het aanbieden van een betaalbare fitnesservaring, maar dit kan ook betekenen dat er beperkte ruimte is voor prijsverhogingen.

De introductie van wekelijkse prijzen in plaats van maandelijkse lidmaatschapsstructuren is een voorbeeld van hoe het bedrijf probeert concurrerend te blijven. Echter, deze strategie wijst er ook op dat de maandelijkse abonnementen wel eens minder groei kunnen gaan vertonen: dat brengt onzekerheid.

Daarnaast is de schuldenlast een belangrijk aandachtspunt. Hoewel het bedrijf investeert in groei, moet het tegelijkertijd de balans tussen schulden en eigen vermogen in de gaten houden. Een hoge schuldenlast kan toekomstige investeringen in groei belemmeren en de financiële flexibiliteit onder druk zetten.

Basic-Fit heeft een netto schuldenlast van €944 miljoen aan het einde van juni 2024, wat een stijging is ten opzichte van €804 miljoen aan het einde van 2023.

Inclusief leaseverplichtingen bedraagt de totale netto schuldenlast €2,643 miljoen, in vergelijking met €2,464 miljoen eerder in 2023.

De franchiseplannen die in 2025 van start gaan, kunnen een kans bieden voor verdere uitbreiding, maar brengen ook risico's met zich mee in de vorm van afhankelijkheid van franchisenemers en hun prestaties.

Samenvattend zien we dat Basic-Fit zich in een uitdagende sector bevindt met een mix van kansen en bedreigingen. De hoge schuldenlast kan een probleem gaan vormen, hoewel deze nu nog zeker nog voldoet aan de afgesproken voorwaarden.

De verwachte afvlakking van de resultaten in 2025 en de tragere groei van de omzet per gebruiker brengen ons tot de conclusie dat we momenteel geen actie ondernemen met het aandeel.

Sterke punten

- Omzetgroei: De omzet steeg met 17% tot €892 miljoen in de eerste negen maanden.

- Leden en clubs: Het aantal leden nam toe tot 4,20 miljoen en het aantal clubs tot 1.570 (maar door overnames).

Zwakke punten

- Beperkte stijging gemiddelde omzet per lid: De gemiddelde omzet per lid steeg slechts met 3%, wat minder is dan verwacht.

- Hogere concurrentie: De toenemende concurrentie in de fitnesssector kan de toekomstige groei onder druk zetten.

- Afhankelijkheid van nieuwe clubopeningen: De groei is sterk afhankelijk van het aantal geopende clubs, wat niet altijd garant staat voor blijvende winstgevendheid.

- Schuldenlast: Hoewel het bedrijf groei vertoont, is het belangrijk te onderzoeken hoe de schuldenlast zich verhoudt tot de totale activa en de cashflow. Een hoge schuldenlast kan druk uitoefenen op de toekomstige winstgevendheid en de flexibiliteit van het bedrijf om te investeren in groei. De verhouding van de netto schulden ten opzichte van de EBITDA is cruciaal om de financiële stabiliteit te beoordelen.

Vooruitzichten

Basic-Fit bevestigt de vooruitzichten voor 2024, met een verwachte omzet tussen €1,20 miljard en €1,25 miljard. De onderliggende EBITDA min huurkosten wordt verwacht tussen €305 miljoen en €330 miljoen. De vrije kasstroom per aandeel voor nieuwe clubexpansie wordt geschat tussen €2,60 en €2,95. De verwachting is dat het clubnetwerk zal toenemen tot ongeveer 1.575 clubs tegen het einde van 2024.

Cijfers

- Omzet: €892 miljoen (9M 2023: €765 miljoen)

- Aantal clubs: 1.570 (9M 2023: 1.376)

- Aantal leden: 4,20 miljoen

- Gemiddelde omzet per lid: €23,86 (9M 2023: €23,28)

Geografische spreiding van clubs:

- Nederland: 242 clubs

- België: 229 clubs

- Luxemburg: 10 clubs

- Frankrijk: 852 clubs

- Spanje: 209 clubs

- Duitsland: 28 clubs

Basic-Fit plant ook een franchiseplatform te lanceren in 2025, wat kan helpen om de groei verder te versnellen, maar dit brengt ook nieuwe risico's met zich mee, zoals de afhankelijkheid van franchisenemers.

Toevoegingen van het management

René Moos, CEO van Basic-Fit, benadrukt dat de eerste negen maanden van het jaar volgens plan zijn verlopen, met een sterke groei in omzet en leden. Hij wijst ook op de verbetering van de prestaties van de rijpe clubs.

Resumerend

Basic-Fit toont een aanzienlijke groei door overnames, maar de beperkte stijging van de gemiddelde omzet per lid, de toenemende concurrentie en de schuldenlast kunnen de toekomst bedreigen. Het bedrijf moet zijn strategie heroverwegen en de winstgevendheid te verbeteren. Wij blijven weg uit het aandeel.

Disclaimer Aan de door ons opgestelde informatie kan op geen enkele wijze rechten worden ontleend. Alle door ons verstrekte informatie en analyses zijn geheel vrijblijvend. Alle consequenties van het op welke wijze dan ook toepassen van de informatie blijven volledig voor uw eigen rekening.

Wij aanvaarden geen aansprakelijkheid voor de mogelijke gevolgen of schade die zouden kunnen voortvloeien uit het gebruik van de door ons gepubliceerde informatie. U bent zelf eindverantwoordelijk voor de beslissingen die u neemt met betrekking tot uw beleggingen.