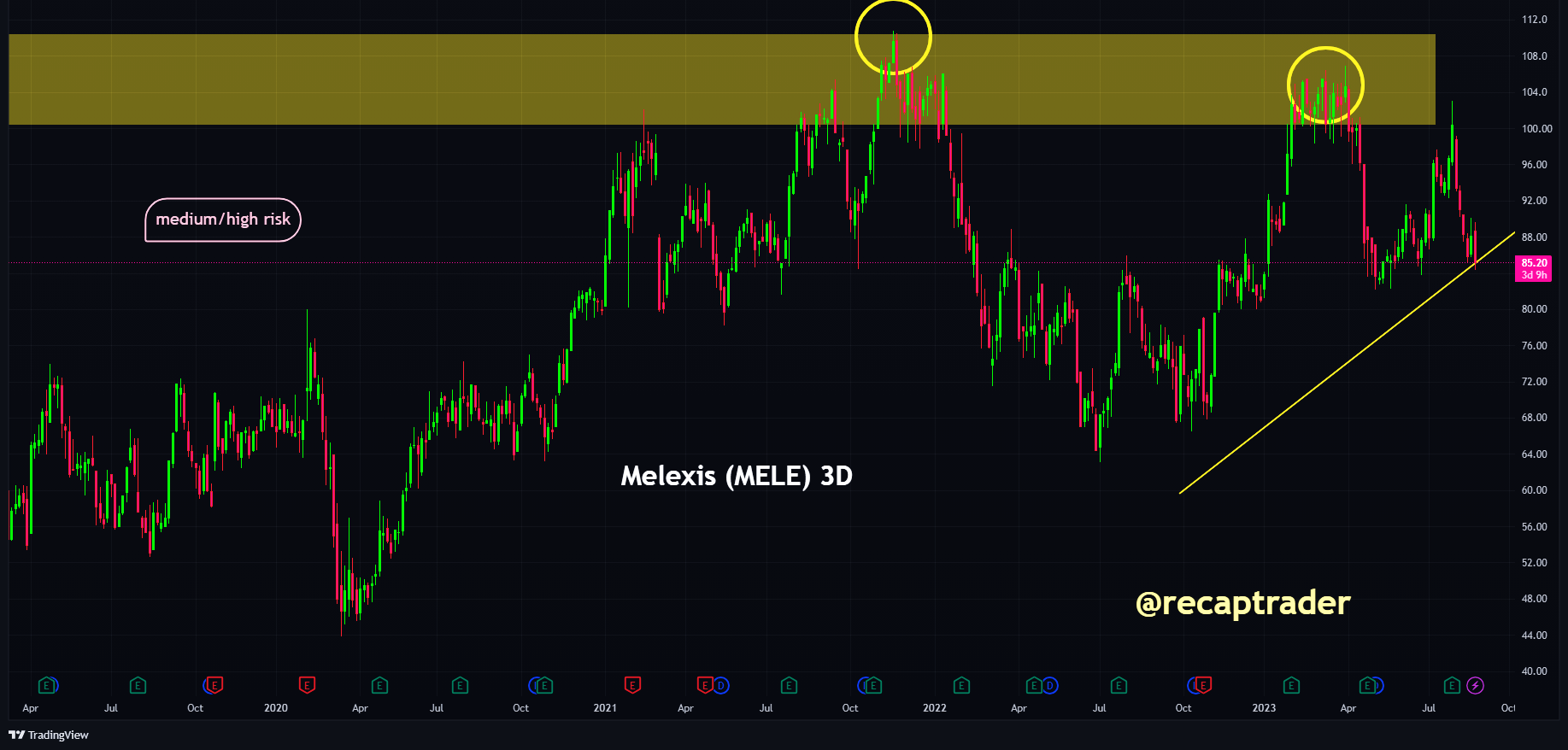

Melexis: kans op tempering verwachtingen aanzienlijk - aandeel korte termijn downtrend

Na aanvankelijk nog wel een trading kans te zien in Melexis $MELE zien we nu een potentieel voor een aanzienlijke correctie. Melexis is sterk afhankelijk van de auto-industrie. Data, vooral uit Duitsland, suggereren dat deze sector afkoelt en de productie afneemt.

Aandeel gevoelig voor sterk daling korte termijn

Dit kan resulteren in tegenvallende resultaten in de komende kwartalen. Op de lange termijn blijft Melexis sterk en een overnamekandidaat. Een correctie, mogelijk tot 70 euro, kan een herinstap triggeren, maar voor nu sluiten we een aanzienlijke daling niet uit.

Eerder, op 2 augustus, heeft Melexis zijn verwachtingen voor het volledige boekjaar verhoogd. Voor 2023 voorspelt het bedrijf nu een omzetgroei van 14 tot 16%, bruto en operationele marges van respectievelijk meer dan 45% en ongeveer 27%. Eerder lag de omzetgroei tussen 11 en 16 procent, met een brutowinstmarge van ongeveer 45 procent en een operationele marge van circa 26 procent.

De nieuwe hogere verwachtingen hebben twijfels bij ons opgewekt door de meest recente macro economsche ontwikleinegn. Zodoende is de kans van een tempering van de outlook groot bij Melexis en een dalende koers ten gevolge.

Disclaimer Aan de door ons opgestelde informatie kan op geen enkele wijze rechten worden ontleend. Alle door ons verstrekte informatie en analyses zijn geheel vrijblijvend. Alle consequenties van het op welke wijze dan ook toepassen van de informatie blijven volledig voor uw eigen rekening.

Wij aanvaarden geen aansprakelijkheid voor de mogelijke gevolgen of schade die zouden kunnen voortvloeien uit het gebruik van de door ons gepubliceerde informatie. U bent zelf eindverantwoordelijk voor de beslissingen die u neemt met betrekking tot uw beleggingen.