Fastned met cijfers: niet overtuigend - visie op het aandeel

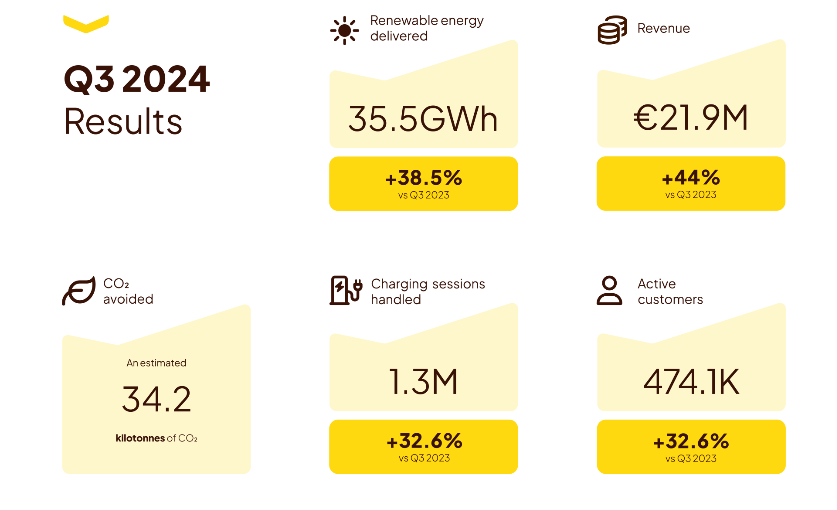

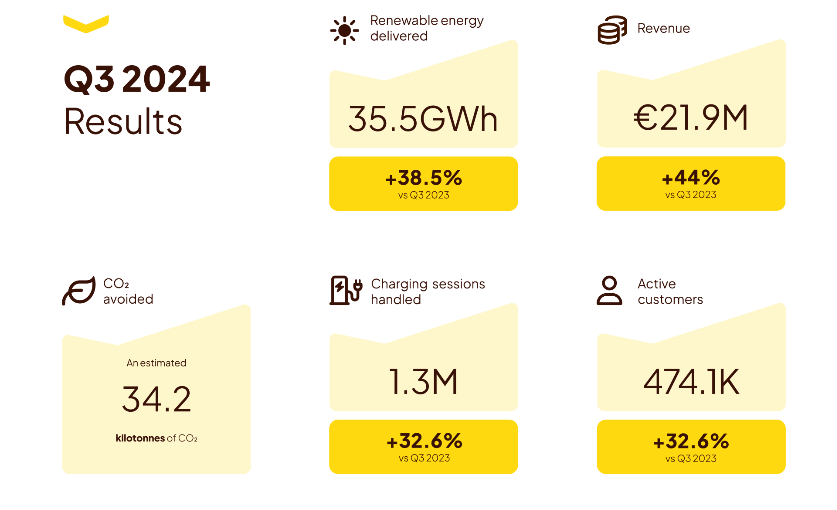

Fastned $FAST heeft in het derde kwartaal een omzetstijging van 44% tot €21,9 miljoen geboekt. Het bedrijf leverde 35,5 GWh aan energie, een groei van 38,5% ten opzichte van Q3 2023, aan 474.000 actieve klanten, een stijging van 32,6%. Fastned overtrof de groei van de markt voor elektrische voertuigen, die met 34% toenam.

Het bedrijf breidt zijn Europese netwerk verder uit en heeft in de afgelopen 12 maanden 114 nieuwe locaties verworven, met de verwachting om dit jaar 39 tot 54 nieuwe stations te openen.

Fastned won tenders in Londen, Denemarken en Zwitserland, waarmee het zijn aanwezigheid in Europa verder versterkt. Het bedrijf richt zich op duurzame mobiliteit en is B Corp-gecertificeerd, wat bijdraagt aan zijn missie om de energietransitie te versnellen.

Visie op het aandeel

Op dit moment doen we niks met het aandeel Fastned. Ondanks de sterke omzetgroei en het toenemende aantal klanten, zijn er enkele belangrijke factoren die ons terughoudend maken.

Als eerste vinden we de outlook matig. Het bedrijf wil dit jaar 39 tot 54 nieuwe stations openen. Dat is aan de lage kant. Ook het feit dat Fastned leent tegen 6%, dat is op de lange duur niet vol te houden en kan leiden tot en aandelenemissie en verwatering. Het blijft een sell on rallies aandeel bij de huidige informatie.

Fastned opereert in een sector die duidelijk een groeisector is: de markt voor elektrische voertuigen en bijbehorende laadinfrastructuur. Met de energietransitie en de toenemende focus op duurzaamheid is de vraag naar snelladen onmiskenbaar sterk.

Fastned heeft ook bewezen dat het in staat is om deze vraag te bedienen en zich te positioneren als een belangrijke speler door prestigieuze tenders te winnen in diverse Europese landen. Echter, de vraag blijft of het bedrijf op lange termijn deze groeimogelijkheden optimaal benut en of de huidige bedrijfsvoering duurzaam genoeg is om op termijn ook winstgevend te worden. De schaalgrootte en de constante behoefte aan nieuw geld (lenen tegen 6%) zijn negatieve factoren.

Een belangrijk punt van zorg is dat Fastned’s groei grotendeels afhankelijk lijkt te zijn van het verwerven van nieuwe locaties via aanbestedingen. Dit betekent dat de uitbreiding van het netwerk onvoorspelbaar kan zijn en afhankelijk blijft van het succes in deze aanbestedingen.

Hoewel Fastned er tot nu toe in is geslaagd om strategische locaties te verwerven, brengt dit risico’s met zich mee. Dit kan met name een probleem worden als er meer concurrentie komt, zoals we nu al zien in de Europese markt.

De markt voor snellaadinfrastructuur is namelijk erg competitief en het is de vraag of Fastned op de lange termijn zijn marktaandeel kan blijven verdedigen. Nieuwe spelers en bestaande grote partijen met diepe zakken breiden eveneens snel uit. De marges kunnen hierdoor onder druk komen te staan, vooral omdat de markt momenteel nog in een fase van kapitaalintensieve groei zit.

Daarnaast zien we dat, hoewel de omzet per station toeneemt, deze groei niet in lijn is met de algemene penetratie van batterij-elektrische voertuigen (BEV). Dit kan wijzen op verzadiging op bepaalde locaties of inefficiënties in het model. Dit is zorgwekkend, omdat de groei in de verkopen per station een belangrijke indicator is voor de gezondheid van het businessmodel.

Als de omzet per station stagneert of niet voldoende groeit, zou dat kunnen wijzen op toekomstige problemen in de operationele efficiëntie, vooral in een markt die nog steeds sterk in beweging is.

De uitbreidingsdrang van Fastned, met als doel 1.000 laadstations in 2030, is zonder meer ambitieus. Dit doel vereist echter aanzienlijke investeringen, en hoewel het bedrijf op het juiste pad lijkt te zitten met het aantal verworven locaties, zal het nog moeten bewijzen dat het consistent kan blijven groeien zonder zijn marges te verslinden.

De focus op high-traffic locaties, zoals langs snelwegen en bij belangrijke verbindingen, is een goede strategie, maar de winstgevendheid op lange termijn blijft afhankelijk van of de vraag naar laaddiensten in deze gebieden blijft groeien in hetzelfde tempo als de uitbreiding van het netwerk.

Een ander punt van zorg is de afhankelijkheid van overheidsbeleid en subsidies, die onmisbaar zijn in de energietransitie. Dit maakt bedrijven als Fastned kwetsbaar voor beleidsveranderingen op nationaal en Europees niveau.

De concurrentie voor overheidscontracten neemt ook toe, en de marges zullen onder druk komen te staan als subsidies afnemen of er strengere voorwaarden worden opgelegd.

Daarnaast zien we dat prijsdruk in de sector een mogelijk risico vormt, vooral naarmate meer partijen de markt betreden en de infrastructuur uitgebreid wordt. Hoewel Fastned een sterke reputatie heeft opgebouwd, zullen deze factoren onvermijdelijk invloed hebben op het groeipotentieel en de winstmarges.

Hoewel Fastned duidelijk profiteert van zijn positie in een groeisector, blijft de vraag of het bedrijf op de lange termijn kan blijven concurreren en de winstgevendheid kan verbeteren.

De sector waarin Fastned actief is, heeft een enorm groeipotentieel, vooral met de voortgang van de energietransitie en de verschuiving naar elektrische mobiliteit. Toch is er ook veel onzekerheid.

Dit, in combinatie met de hoge kapitaalinvesteringen die nodig zijn om te blijven groeien, maakt het voor ons lastig om op dit moment vertrouwen te hebben in een sterke lange termijn stijging van het aandeel.

Op basis van de huidige cijfers en vooruitzichten blijven wij nog steeds weg uit het aandeel en kiezen er dus voor om vooralsnog geen positie in te nemen. Rallies zijn dus mogelijk momenten dat beleggers weer gaan verkopen.

Sterk en zwakke punten

Sterke punten

- Omzetgroei: Een sterke omzetstijging van 44%, wat de groeiende vraag naar snellaadoplossingen weerspiegelt (maar ook weer niet echt beter dan verwacht).

- Groeiend klantenbestand: Het aantal actieve klanten steeg met 32,6%, wat wijst op een toenemende populariteit van Fastned's diensten.

- Europese expansie: Het winnen van prestigieuze tenders in Londen, Denemarken en Zwitserland zorgt voor verdere geografische uitbreiding en versterkt het merk in Europa.

- Schaalbaarheid: De uitbreiding van het netwerk met 114 nieuwe locaties en het openen van meerdere nieuwe stations tonen het vermogen van Fastned om aan de groeiende vraag te voldoen.

- Duurzaamheid: B Corp-certificering onderstreept de focus op milieu-impact en duurzaamheid, wat belangrijk is in de huidige markt.

- Innovatieve locaties: Het winnen van high-traffic locaties, zoals de Storebælt Link in Denemarken, positioneert Fastned op strategische plaatsen voor toekomstige groei.

Zwakke punten

- Matige cijfers per station: Hoewel er groei is in de verkopen per station, was deze met een stijging van 19% minder sterk dan de penetratie van batterij-elektrische voertuigen (BEV). Dit kan wijzen op enige druk op de efficiëntie per station, wat een zorg is voor toekomstige winstgevendheid.

- Afhankelijkheid van tenders: De groei van Fastned lijkt sterk afhankelijk van het winnen van prestigieuze aanbestedingen. Hoewel dit momenteel succesvol is, kan het afhankelijk maken van toekomstige tenders onzekerheden met zich meebrengen, wat de voorspelbaarheid van de groei beperkt.

- Outlook blijft matig: Ondanks de sterke groei in omzet en klantenaantallen, blijven de vooruitzichten op lange termijn enigszins gematigd. Fastned zal aanzienlijke investeringen moeten blijven doen om stations te openen en locaties te verwerven, wat druk kan zetten op de marges en de toekomstige groei kan temperen als er geen verdere doorbraken zijn.

- Groei stations dit jaar valt tegen: Het bedrijf streeft ernaar om dit jaar 39 tot 54 nieuwe stations te openen. Dat is mager.

- Toenemende concurrentie: De Europese markt voor snellaadinfrastructuur wordt steeds competitiever. Nieuwe spelers en gevestigde bedrijven breiden ook hun netwerken uit, wat Fastned onder druk kan zetten om zijn groei vast te houden en zijn marktaandeel te beschermen.

- Hoge investeringskosten: De continue uitbreiding van het netwerk met nieuwe stations en locaties vereist aanzienlijke kapitaalinvesteringen. Dit kan op korte termijn een negatieve invloed hebben op de winstmarges, vooral als de groei van de verkopen per station achterblijft bij de verwachtingen.

Disclaimer Aan de door ons opgestelde informatie kan op geen enkele wijze rechten worden ontleend. Alle door ons verstrekte informatie en analyses zijn geheel vrijblijvend. Alle consequenties van het op welke wijze dan ook toepassen van de informatie blijven volledig voor uw eigen rekening.

Wij aanvaarden geen aansprakelijkheid voor de mogelijke gevolgen of schade die zouden kunnen voortvloeien uit het gebruik van de door ons gepubliceerde informatie. U bent zelf eindverantwoordelijk voor de beslissingen die u neemt met betrekking tot uw beleggingen.