Herhaling: Fastned: Ambities botsen met financiële realiteit

Dit is een herhaling van maandag toen dit artikel reeds is gedeeld.

Fastned $FAST staat bekend als een pionier in de Europese markt voor snellaadstations voor elektrische voertuigen. Met ambitieuze plannen om tegen 2030 zo'n duizend stations operationeel te hebben, wil het bedrijf profiteren van de groeiende markt voor elektrische voertuigen.

Hoewel de toekomst van elektrische mobiliteit veelbelovend is, werpt een nadere blik op de financiële fundamenten en groeistrategie van Fastned enkele structurele zwaktes op die de groei van het bedrijf in gevaar kunnen brengen.

Het is de hoge schuldenlast die als een molensteen om de nek van het bedrijf hangt. Zoals vaak wordt gezegd: het is de vraag of deze schulden daadwerkelijk onder de noemer groeifinanciering vallen. Daar bestaan twijfels over. In dit artikel gaan we daar op in.

Sterke punten en groeiende vraag

Fastned heeft als één van de kleinere spelers een positie verworven in een markt die profiteert van de overgang naar een duurzamere economie. Meer dan negentig procent van de stations is gevestigd langs drukbezochte snelwegen in Europa, wat zorgt voor een constante vraag naar laadbeurten.

Bovendien biedt Fastned snellaadmogelijkheden tot 300-400 kW, waardoor voertuigen in korte tijd kunnen worden opgeladen. Dit maakt het een aantrekkelijke keuze voor EV-rijders.

De markt voor elektrische voertuigen groeit snel. De jaarlijkse groei van het aantal batterij-elektrische voertuigen in Fastned’s kernmarkten wordt geschat op ongeveer 29% tot 2030. Dit blijkt uit de meest recente analistenpresentatie van het bedrijf. Deze groei verzekert een aanzienlijke en terugkerende vraag naar laadstations.

Daarnaast scoren Fastned’s stations hoog op klanttevredenheid met een Net Promoter Score van 60 en een bijna perfecte uptime van de laadstations.

Maar dan: financiële zwaktes en oplopende schuldenlast

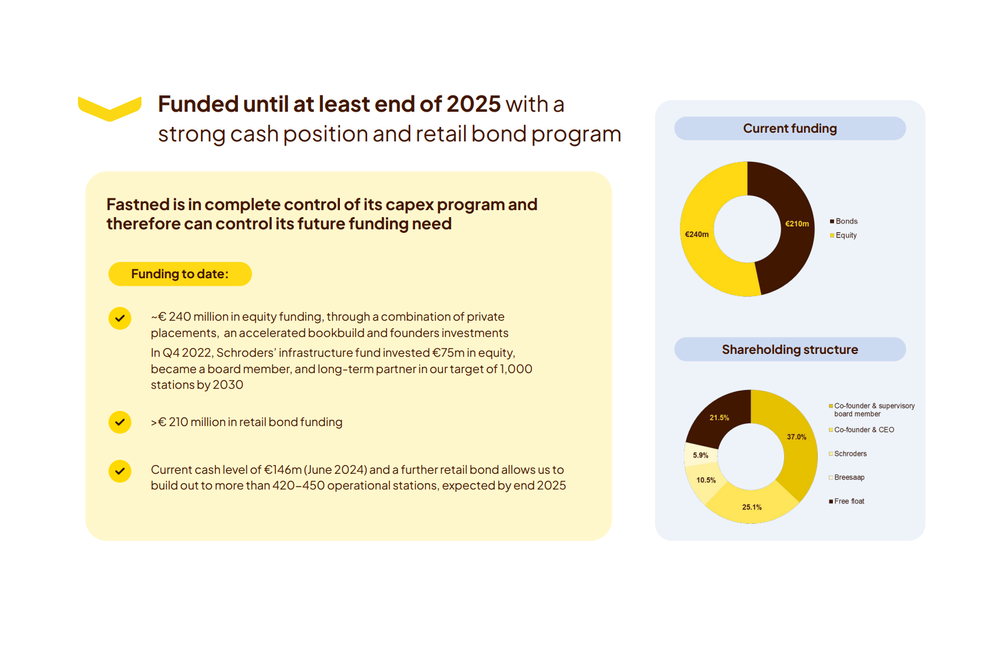

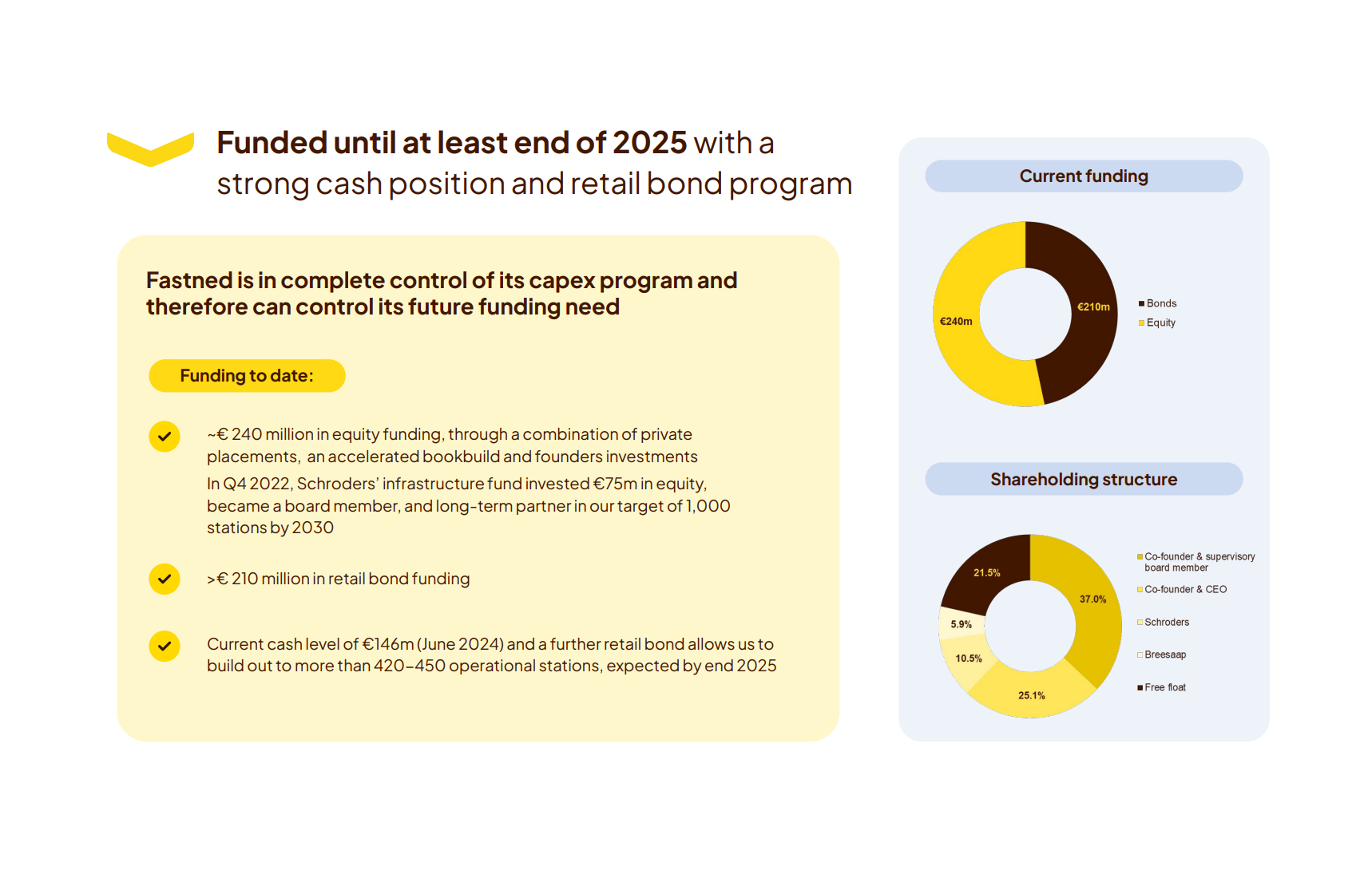

Ondanks deze aanlokkende propositie kampt Fastned met aanzienlijke financiële uitdagingen. Het bedrijf heeft een totale schuld van 210 miljoen euro uitstaan in de vorm van retailobligaties en tegen een rente van zes procent. In februari komt er weer een sloot schuld bij tegen 6% vanwege een nieuwe financieringsronde.

Opvallend is dat in 2023 nog obligaties werden uitgegeven tegen een rente van 5,5 procent, wat aangeeft dat beleggers nu een hoger risico inschatten. Dit heeft niet alleen te maken met de stijgende algemene rentestanden, maar ook met de specifieke risico’s van Fastned. Als het risico lager was, zouden beleggers genoegen nemen met een lagere rente.

De kaspositie van Fastned bedraagt momenteel 146 miljoen euro. Het bedrijf verwacht deze middelen te gebruiken om de uitrol van 420 tot 450 stations tegen eind 2025 te financieren. Echter, deze buffer zal naar verwachting volledig uitgeput zijn na 2025, wat extra financiering noodzakelijk maakt.

In de eerste helft van 2024 rapporteerde Fastned een verlies van 11,4 miljoen euro. Deze negatieve winst is grotendeels het gevolg van hoge expansiekosten en rentelasten. Het bedrijf blijft afhankelijk van externe financiering om operationeel te blijven.

De vrije kasstroom, die het geld vertegenwoordigt dat overblijft na het betalen van operationele kosten en kapitaalinvesteringen, wordt naar verwachting negatief tot ten minste 2029.

Dit is ook het gevolg van de ambitieuze uitbreidingsplannen van Fastned in Europa, dat als positief mag worden gezien. Hierdoor geeft het bedrijf meer uitgeeft uit aan investeringen dan het genereert uit operationele activiteiten.

Dit impliceert echter ook dat Fastned nog vele miljoenen moet bijlenen, en tegen een rente van 6% is dat op termijn niet houdbaar. De rentelasten nemen dan een te grote hap uit het resultaat.

Fastned streeft naar een omzet van meer dan een miljoen euro per station in 2030. Momenteel genereert een gemiddeld station echter slechts 271.000 euro per jaar. Dit betekent dat de omzet bijna moet verviervoudigen om deze doelstelling te behalen. Dat lijkt alleen haalbaar bij een explosieve groei van elektrische voertuigen, wat niet realistisch lijkt.

Dit komt mede doordat het stroomnet waarschijnlijk onvoldoende capaciteit heeft zonder nieuwe grootschalige infrastructurele investeringen. Daarnaast is de subsidiestroom afgenomen, wat een negatieve factor is voor de verdere groei.

Tegelijkertijd bedragen de jaarlijkse operationele kosten per station momenteel bijna 100.000 euro, wat de marges aanzienlijk beperkt. Zelfs met een sterke omzetgroei blijft het een uitdaging om voldoende winstgevendheid te realiseren.

De houdbaarheid van het groeipad

Hoewel de strategie van Fastned op papier logisch lijkt, is het de vraag of deze haalbaar is. De voortdurende afhankelijkheid van externe financiering en de uitgifte van nieuwe obligaties zet druk op de financiële stabiliteit.

Het bedrijf is van plan om in 2024 opnieuw retailobligaties uit te geven om verdere groei te financieren. Dit vergroot de schuldpositie en maakt het bedrijf kwetsbaarder als de verwachte omzetgroei achterblijft.

De marktkapitalisatie van Fastned bedraagt momenteel 397 miljoen euro, wat nauwelijks meer is dan de totale schuldenlast. Deze verhouding benadrukt de fragiele balans van het bedrijf en wijst op aanzienlijke risico’s voor beleggers. Mocht de groei stagneren, dan wordt de huidige gang van zaken op termijn onhoudbaar.

Toekomstscenario’s voor overleving

Fastned zal strategische beslissingen moeten nemen om de financiële druk te verlichten.

- Een mogelijke oplossing is het aangaan van een partnerschap of een fusie met een financieel sterkere speler, wat toegang zou kunnen bieden tot kapitaal en operationele synergieën.

- Een andere optie is het omzetten van schulden in aandelen, wat de liquiditeit zou verbeteren maar ook zou leiden tot aanzienlijke verwatering voor bestaande aandeelhouders.

- Het vertragen van de groei kan een tijdelijke oplossing zijn om de druk op de cashflow te verminderen, hoewel dit het marktaandeel van Fastned zou kunnen schaden.

- Efficiëntere bedrijfsvoering en kostenreducties kunnen bijdragen aan een betere balans, maar dit kan mogelijk ten koste gaan van de klantervaring.

Visie op het aandeel

Disclaimer Aan de door ons opgestelde informatie kan op geen enkele wijze rechten worden ontleend. Alle door ons verstrekte informatie en analyses zijn geheel vrijblijvend. Alle consequenties van het op welke wijze dan ook toepassen van de informatie blijven volledig voor uw eigen rekening.

Wij aanvaarden geen aansprakelijkheid voor de mogelijke gevolgen of schade die zouden kunnen voortvloeien uit het gebruik van de door ons gepubliceerde informatie. U bent zelf eindverantwoordelijk voor de beslissingen die u neemt met betrekking tot uw beleggingen.