Herhaling: Fisker: podcast en artikel: hopium en meer niet - 3 parameters

[Dit bericht is op maandag in de feed geplaatst en wordt nu onbewerkt herhaald.]

Om maar meteen met de deur in huis te vallen. Sinds de introductie van Fisker $FSR en zijn beursgang met een top in het aandeel op 32 dollar, zijn we negatief geweest en hebben gewaarschuwd dat het aandeel (bedrijf) waarschijnlijk een waarde van nihil had. We hebben al vóór de start van onze website SCE Trader hierover geschreven. Dus onze visie is niet iets nieuws.

Voordat we naar de 3 parameters gaan die we verderop in dit artikel op een rijtje zijn gezet, zodat kan iedereen zien dat dit bedrijf een kleine kans van overleven heeft als er niet heel snel een enorme kapitaalinjectie komt (slecht voor aandeelhouders) eerst nog een verdere toelichting.

Reactie Fisker op 14 maart: zegt helemaal niks

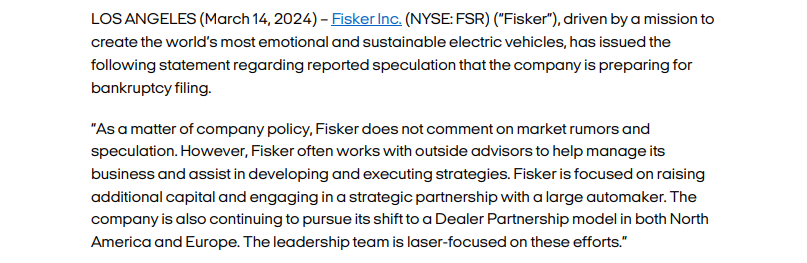

Fisker heeft op 14 maart een verklaring uitgegeven over recente speculaties over een mogelijke faillissementsaanvraag van het bedrijf. Het interessante aan dit statement is dat het volledig niets tegenspreekt over wat er in de media is verschenen. Het is erg vaag en ontwijkt het onderwerp. Daarom lijkt deze verklaring niet veel betekenis te hebben.

Hoewel Fisker doorgaans geen commentaar geeft op marktgeruchten, heeft het benadrukt dat het zich blijft inzetten voor het verkrijgen van extra kapitaal, het zoeken naar een strategische samenwerking met een grote autofabrikant, en de overgang naar een dealerpartnerschapsmodel in Noord-Amerika en Europa.

Het aandeel Fisker

De optie-acties (op de beurs met betrekking tot het aandeel) wezen op het kopen van vooral calls de laatste 2 dagen. Deze traders zien een stijging van het aandeel. Wij zien dit als een laatste dead cat bounce, maar dat is het dan ook.

Zelfs als het bedrijf niet failliet gaat door een kapitaalinjectie of door een overname, zit er weinig in voor de aandeelhouder.

De kans dat Henrik Fisker, de oprichter, nog een keer een pump geeft door een interview te geven is zeker aanwezig. Fisker is een "family affair". Zijn echtgenote Geeta Gupta-Fisker is de CFO van het bedrijf. Op zich is dat niet een fenomeen, maar bij Fisker was het altijd een alarmbel voor ons gezien de aard van het bedrijf waardoor een outsider CFO veel kritischer zou zijn geweest op de financiële gang van zaken.

We sluiten het ook niet uit dat Fisker de media-outlet The Wall Street Journal gaat dagen (rechtszaak) dat als één van de eerste schreef over een mogelijk faillissement of in ieder geval het inhuren van advocaten die gespecialiseerd zijn in faillissementsprocedures. Dit is echter vooral ruis en afleiding van waar het om gaat: is Fisker wel of niet levensvatbaar.

Aandeelhouder de dupe

Wij hebben geen enkele twijfel dat er dus geld bij moet, of gered kan worden door een overname, in alle gevallen is de aandeelhouder de dupe. Het bedrijf heeft inderdaad auto's geproduceerd die ook worden verkocht. Echter, dit gaat tegen relatief hoge kosten waardoor elke verkoop verliesgevend is.

Alleen bij veel hogere getallen kan dit verlies per verkochte auto worden omgekeerd en echt hogere verkopen zijn waarschijnlijk een illusie. Op dit moment wordt de EV-markt geconfronteerd met een tijdelijk afkoeling.

Vooral veel hopium van de groupies

Het bedrijf heeft weinig extra toegevoegde waarde in de EV-sector net als vele andere startups en is meegelift op de EV-hype. Onlangs zijn er dus berichten verschenen dat het bedrijf richting faillissement gaat. Wij denken dat die kans niet is uitgesloten.

Er is veel "hopium" in de markt van "groupies" die bevangen zijn door een soort verliefdheid en niet zien hoe slecht de financiële situatie is van dit bedrijf. Er zijn geruchten dat het wordt overgenomen, er zijn geruchten dat er geld bij komt en nog meer.

Echter, als je de drie parameters neemt die wij hieronder hebben geordend, dan kun je zien dat dit absoluut geen aandeel is om iets mee te doen: en ook nooit is geweest. Natuurlijk kan het naar boven spiken op hoop, maar daarmee is dit bedrijf niet gered.

Qua design is Henrik Fisker zeker een topper met veel ervaring. Maar een EV-bedrijf beginnen en zorgen dat het ook echt levensvatbaar is, is een heel ander verhaal. We blijven dan ook, zoals we al vanaf het begin van de beurgang hebben geschreven, bij onze visie dat dit een aandeel is en een bedrijf om absoluut uit weg te blijven.

Tot slot, het gaat ons er niet om dat het aandeel daadwerkelijk naar nihil gaat. Immers, de winst op shorts is allang geboekt vanaf boven de 32 dollar in de afgelopen paar jaar. Waar het wel om gaat is dat er zoveel ruis is dat we via de 3 onderstaande parameters willen aantonen dat beleggers zelf moeten beslissen wat ze doen. Maar wij doen niet mee met de hype en de "hopium" in het aandeel Fisker.

De 3 parameters die voldoende vertellen

Hieronder hebben we de debt to equity ratio, de tangible book per share en de cashburn & schuld op een rijtje gezet. Deze parameters wijzen op financiële zwakte en instabiliteit binnen het bedrijf, wat kan leiden tot risico's voor investeerders en het voortbestaan van het bedrijf. Deze parameters vertellen het verhaal.

Debt to equity ratio (schuld tot eigen vermogen ratio)

Deze ratio geeft de verhouding weer tussen het vreemd vermogen (schulden) en het eigen vermogen van een bedrijf. Fisker heeft een ratio van ongeveer 16,4.

Dit betekent dat Fisker aanzienlijk meer schulden heeft dan eigen vermogen. Dit kan wijzen op een zware schuldenlast die het bedrijf mogelijk moeilijk kan dragen. Het kan ook betekenen dat het bedrijf afhankelijk is van externe financiering om aan zijn verplichtingen te voldoen, wat financiële risico's met zich meebrengt.

Tangible book per share (tastbare boekwaarde per aandeel)

Deze waarde geeft aan wat de aandeelhouders zouden ontvangen per aandeel als het bedrijf zou worden geliquideerd na het afbetalen van alle schulden. Fisker heeft een negatieve waarde van 0,239 (-0,239).

Dit betekent dat de tastbare activa van het bedrijf lager zijn dan de totale schulden. Dit wijst op een situatie waarin het bedrijf meer schulden heeft dan de waarde van zijn fysieke bezittingen, wat aandeelhoudersrisico's met zich meebrengt, omdat er mogelijk weinig of geen activa zijn om op terug te vallen in het geval van een faillissement.

Casburn & schuld

Met nauwelijks $530 miljoen aan liquide middelen draagt Fisker meer schulden (ruim $1 miljard) dan contanten op zijn balans. Bovendien heeft het jaarlijks een cash burn, afhankelijk van de berekening kan dit iets afwijken, van ongeveer $800 miljoen.

Dit kan door kostenbesparingen lager worden, maar zal nog steeds aanzienlijk zijn. Door het tempo van het verbranden van geld kan het bedrijf in de nabije toekomst in grotere financiële problemen komen, omdat het meer geld uitgeeft dan het genereert. Dit kan leiden tot liquiditeitsproblemen en een verhoogd risico op insolventie.

Resumerend

Wij blijven weg uit dit aandeel en zijn vanaf het begin van de beursgang negatief geweest en hebben al eerder aangegeven dat we weinig kans zien dat dit bedrijf (zelfstandig) kan overleven of slechts kan overleven door een enorme verwatering van aandeelhouders.

De 3 financiële parameters geven de penibele staat aan van dit aandeel en bedrijf. Ondanks dat er blip-ups kunnen zijn op "hopium" doen wij niet mee. De kans dat het aandeel naar nihil gaat sluiten we, net als voorheen, niet uit.

En als het bedrijf het wel gaat redden, zal dit ten koste gaan van de aandeelhouder die op de hele weg naar beneden van 32 dollar zijn geld heeft geïnvesteerd en in rook heeft zien opgaan.

Disclaimer Aan de door ons opgestelde informatie kan op geen enkele wijze rechten worden ontleend. Alle door ons verstrekte informatie en analyses zijn geheel vrijblijvend. Alle consequenties van het op welke wijze dan ook toepassen van de informatie blijven volledig voor uw eigen rekening.

Wij aanvaarden geen aansprakelijkheid voor de mogelijke gevolgen of schade die zouden kunnen voortvloeien uit het gebruik van de door ons gepubliceerde informatie. U bent zelf eindverantwoordelijk voor de beslissingen die u neemt met betrekking tot uw beleggingen.