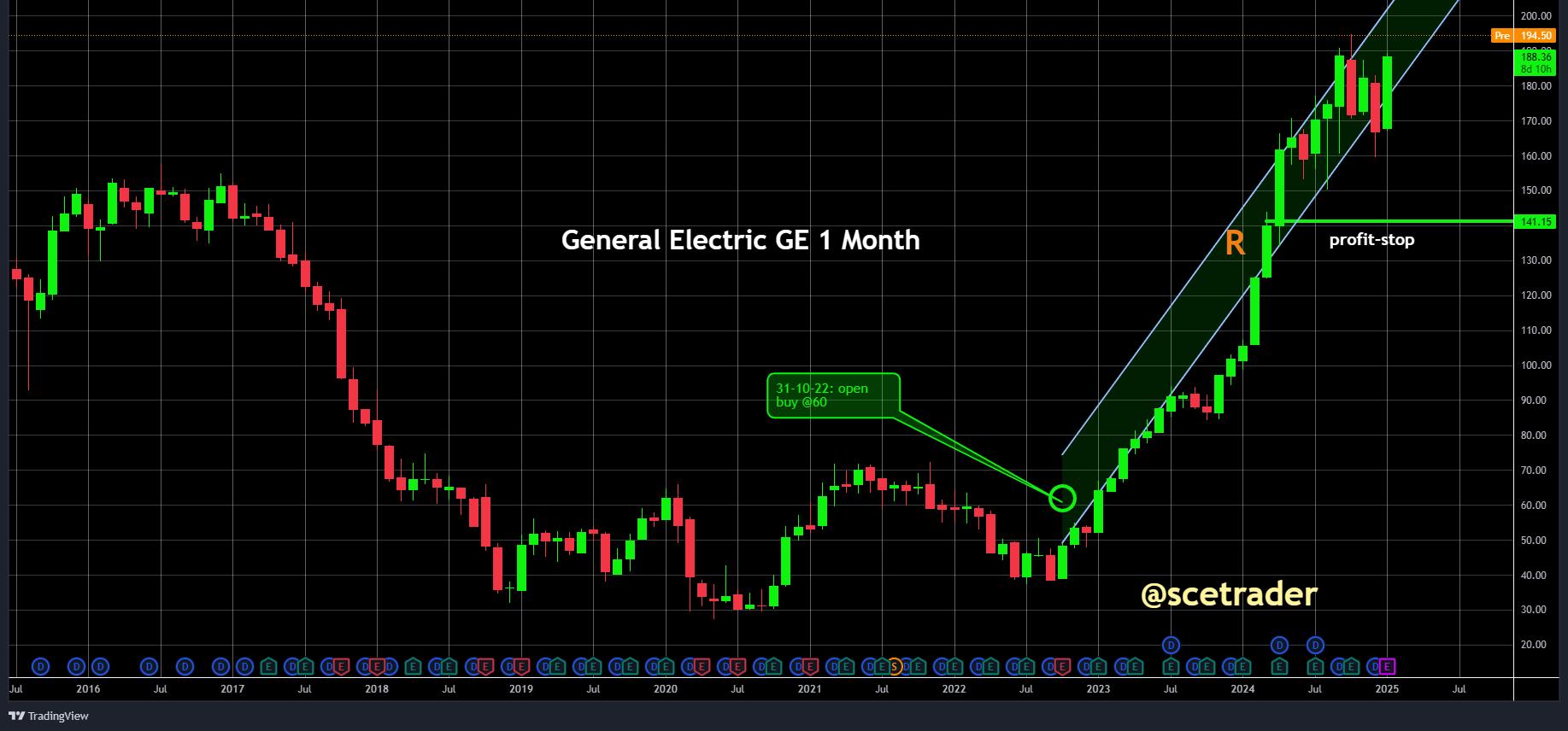

GE met sterke cijfers en 7 miljard aandeleninkoop - Op up vanaf 60 dollar

GE [GE Aerospace] $GE heeft opnieuw sterke resultaten laten zien in het vierde kwartaal van 2024 en gaat voor 7 miljard dollar eigen aandelen inkopen. Wij zitten al op een stijging vanaf 60 dollar. Zie ook de database. Het aandeel staat voorbeurs 7% hoger op 201 dollar.

De belangrijkste financiële cijfers overtroffen de verwachtingen van analisten. De aangepaste winst per aandeel kwam uit op $1,32, ruim boven de schatting van $1,04.

De omzet bedroeg $9,88 miljard, terwijl analisten gemiddeld $9,48 miljard hadden voorspeld. Daarnaast liet GE een aangepaste vrije kasstroom zien van $1,52 miljard, tegenover de verwachte $1,28 miljard.

Binnen de divisie Commercial Engines & Services behaalde het bedrijf een omzet van $7,65 miljard, wederom beter dan de geraamde $7,35 miljard.

Dit laat zien dat GE sterk blijft presteren in de luchtvaartsector, een belangrijke groeimotor voor het bedrijf.

Voor 2025 voorziet GE een aangepaste winst per aandeel van $5,10, wat iets onder de marktverwachting van $5,45 ligt (niet zorgwekkend).

Bovendien heeft GE een aandeleninkoopprogramma aangekondigd ter waarde van $7 miljard, wat een teken is van vertrouwen in de toekomstige kasstromen en financiële positie van het bedrijf.

Visie op het aandeel

Wij zitten sinds oktober 2022 op een stijging van het aandeel GE, toen de koers rond de $60 stond (zie ook de database). Op de weg naar boven hebben we de positie een keer gereduceerd, wat een mooie free ride heeft opgeleverd. De positieve resultaten en solide vooruitzichten van GE bevestigen onze keuze om op een stijging te blijven zitten.

De prestaties van GE Aerospace, vooral binnen de commerciële luchtvaartdivisie, blijven een sterke drijfveer voor groei. De overtreffende cijfers in zowel omzet als kasstroom zijn een duidelijk bewijs dat de strategische focus van GE goed uitpakt.

Hoewel de verwachte aangepaste winst per aandeel voor 2025 iets onder de marktverwachting ligt, zien we dit niet als een probleem.

Het aandeleninkoopprogramma van $7 miljard onderstreept het vertrouwen van het management en biedt daarnaast een ondersteunende factor voor de aandelenkoers.

Met een duidelijke strategie, sterke groei in luchtvaart en een solide kasstroom blijven we optimistisch over het aandeel. Wij blijven daarom op een stijging zitten en zien verdere kansen voor aandeelhouderswaarde.

Disclaimer Aan de door ons opgestelde informatie kan op geen enkele wijze rechten worden ontleend. Alle door ons verstrekte informatie en analyses zijn geheel vrijblijvend. Alle consequenties van het op welke wijze dan ook toepassen van de informatie blijven volledig voor uw eigen rekening.

Wij aanvaarden geen aansprakelijkheid voor de mogelijke gevolgen of schade die zouden kunnen voortvloeien uit het gebruik van de door ons gepubliceerde informatie. U bent zelf eindverantwoordelijk voor de beslissingen die u neemt met betrekking tot uw beleggingen.