Heijmans met resultaten in 2024 en kijkt optimistisch naar 2025 - Mooie free ride

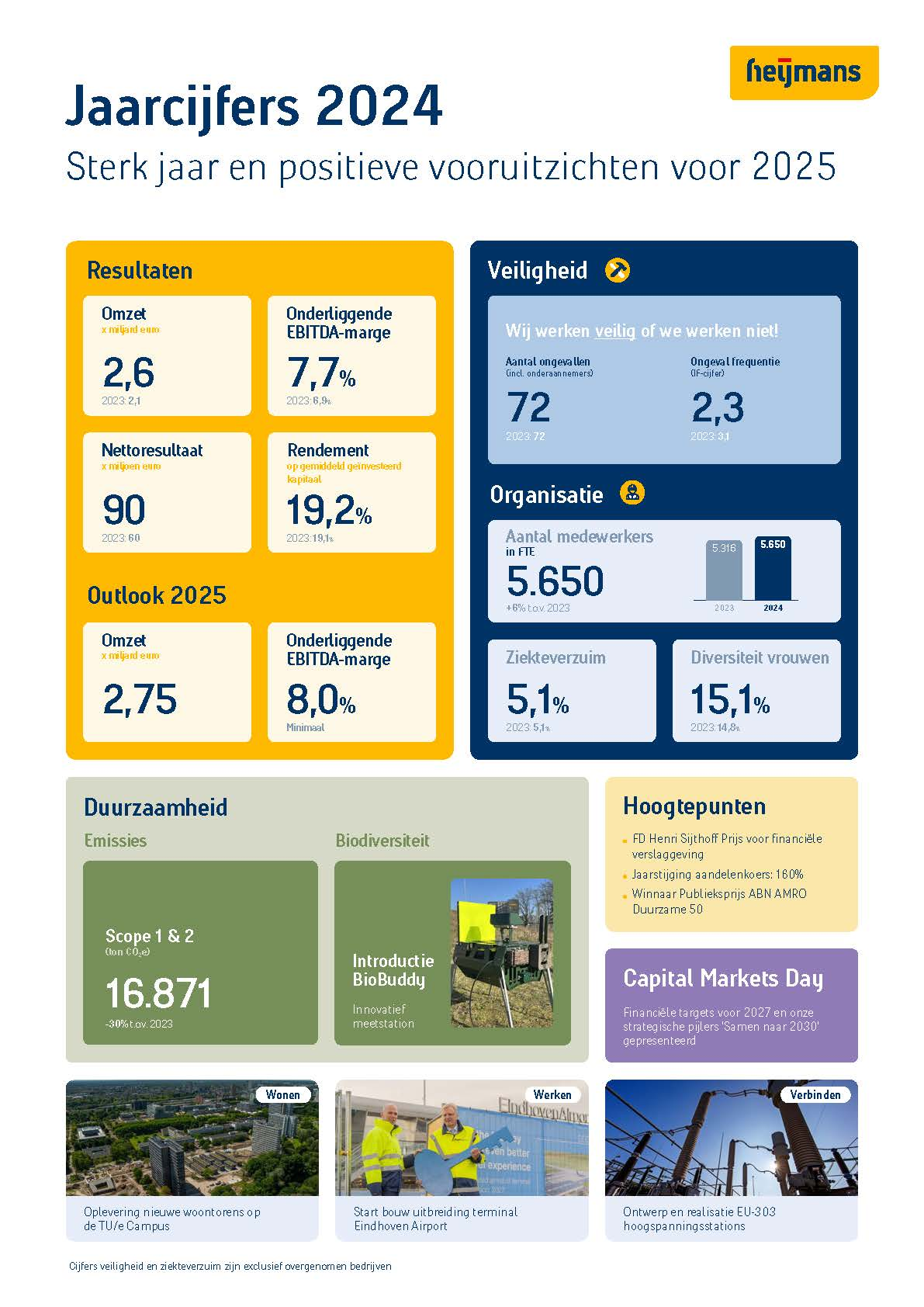

Heijmans $HEIJM heeft in 2024 een sterk jaar achter de rug, waarin de eigen outlook werd gehaald en op sommige punten zelfs overtroffen. De omzet steeg met 22% naar 2,6 miljard euro en de onderliggende EBITDA kwam uit op 199 miljoen euro, een stijging van 35% ten opzichte van 2023.

De onderliggende EBITDA-marge verbeterde naar 7,7%, waarmee de doelstelling van circa 7,5% werd overtroffen. Het nettoresultaat steeg met 50% naar 90 miljoen euro, terwijl de orderportefeuille stabiel bleef op 2,8 miljard euro. De woningverkoop steeg met 23% naar 3.181 eenheden, wat een belangrijke groeifactor was voor de resultaten.

Daarnaast wist Heijmans de nettoschuld fors terug te brengen naar 10 miljoen euro, mede door een sterke kasstroom en de versnelde aflossing van de financiering voor Van Wanrooij. Voor 2025 wordt een verdere omzetgroei naar 2,75 miljard euro verwacht, met een onderliggende EBITDA-marge van minimaal 8,0%.

Visie op het aandeel: hele mooie free ride

Wij zitten al langer op een stijging van het aandeel Heijmans en hebben hier een grote winst op gerealiseerd. Door deze sterke winst is onze positie nu een free ride. Zie ook de database.

De cijfers van 2024 bevestigen onze bullish visie: Heijmans heeft niet alleen zijn eigen doelstellingen gehaald, maar op meerdere fronten zelfs overtroffen. De sterke omzetgroei, verbetering van de marges en de afbouw van de schuldpositie tonen aan dat het bedrijf zich in een robuuste financiële positie bevindt.

De solide orderportefeuille van 2,8 miljard euro, ondanks enkele vertragingen in de woningbouwsector, onderstreept de veerkracht van het bedrijf. De verwachte verdere margeverbetering in 2025 naar minimaal 8,0% duidt op een efficiënte kostenstructuur en gezonde prijsstelling in de markt.

Heijmans opereert in de bouw- en infrastructuursector, een sector die profiteert van structurele trends zoals woningtekorten, infrastructuurvernieuwing en de energietransitie.

Binnen deze sector is de vraag naar duurzame en modulaire bouwoplossingen in opmars. Heijmans speelt hierop in met strategische investeringen in circulair bouwen en innovatieve infrastructuuroplossingen.

Het bedrijf heeft zijn activiteiten bovendien gediversifieerd, waardoor het niet afhankelijk is van slechts één marktonderdeel. Dit maakt het minder kwetsbaar voor conjuncturele schommelingen en marktcycli.

De segmenten Wonen, Werken en Connecting dragen allemaal bij aan de groei, en de stijging in terugkerende inkomsten uit onderhouds- en servicecontracten biedt een stabiele cashflowbasis.

Ondanks de sterke prestaties blijft regelgeving een risico, met name de stikstofproblematiek en vergunningstrajecten. De vertragingen in ruimtelijke procedures kunnen leiden tot latere omzetrealisatie in de woningbouw, wat een uitdaging blijft voor de sector.

Toch compenseert Heijmans dit door zijn breed gediversifieerde portefeuille, waarbij de sterke groei van de activiteiten binnen Werken en Connecting helpt om eventuele vertragingen bij woningbouwprojecten op te vangen.

De groeiende onderhoudscontracten bij grote klanten zoals ASML en Royal Flora Holland versterken de voorspelbaarheid van de inkomsten, terwijl strategische infrastructuurprojecten in watermanagement en energienetwerken bijdragen aan de langetermijnvooruitzichten.

Prijsdruk in de sector is een factor om rekening mee te houden, maar Heijmans heeft bewezen dat het deze effectief beheerst door selectieve aanbestedings-strategieën en een focus op projecten met een hogere toegevoegde waarde.

De orderportefeuille van Connecting is iets gedaald, maar het bedrijf blijft sterk gepositioneerd in essentiële infrastructuurwerken, die niet gemakkelijk kunnen worden uitgesteld door overheidsklanten.

De investeringen in duurzame asfaltcentrales en de elektrificatie van het wagenpark tonen aan dat Heijmans een lange termijnvisie hanteert en strategisch blijft investeren in concurrentievoordeel.

Het management van Heijmans heeft in 2024 aangetoond dat het bedrijf in staat is om financiële en operationele doelstellingen te realiseren en tegelijkertijd de balans verder te versterken.

De kasstromen zijn aanzienlijk verbeterd, en het vooruitzicht op een netto kaspositie in het eerste kwartaal van 2025 bevestigt de sterke kapitaalkracht van het bedrijf. De stijging van het dividend met een pay-outratio van 50% laat zien dat aandeelhouders direct meeprofiteren van de positieve resultaten.

Gezien de sterke cijfers, solide balans en positieve vooruitzichten blijven wij bullish op het aandeel Heijmans. We zien elke dip als een kans om verder te accumuleren.

De sterke lange termijn trends en de verbeterde kaspositie bevestigen dat Heijmans goed gepositioneerd is voor duurzame groei. Wij blijven dan ook op een stijging zitten..

Sterke punten

- Omzetgroei van 22%: De omzet steeg van 2,1 miljard euro naar 2,6 miljard euro.

- Verbeterde winstgevendheid: De onderliggende EBITDA steeg met 35% naar 199 miljoen euro, en de marge verbeterde van 6,9% naar 7,7%.

- Sterke kasstroom: De operationele kasstroom steeg van 84 miljoen euro naar 249 miljoen euro.

- Aanzienlijke schuldreductie: De nettoschuld daalde van 137 miljoen euro naar 10 miljoen euro, mede door een versnelde aflossing van de financiering voor Van Wanrooij.

- Verkoop van woningen fors gestegen: Heijmans verkocht 3.181 woningen, een stijging van 23% ten opzichte van 2023.

- Orderportefeuille stabiel: De orderportefeuille bleef op 2,8 miljard euro, wat duidt op een solide toekomstige omzetbasis.

- Dividendverhoging: Het voorgestelde dividend bedraagt 1,64 euro per aandeel, met een pay-outratio van 50% van de nettowinst.

- Duurzaamheidsinitiatieven: CO₂-uitstoot werd gereduceerd met 30%, en Heijmans blijft inzetten op klimaatneutraliteit tegen 2040.

Zwakke punten

- Druk op marges in de infrastructuurdivisie: De onderliggende EBITDA-marge van de divisie Connecting daalde van 8,3% naar 7,1%, onder andere door hogere kosten en een lichte daling van de orderportefeuille.

- Impact van regelgeving op de woningbouw: De orderportefeuille in de woningbouw daalde naar 872 miljoen euro, mede door vertragingen in ruimtelijke procedures en bezwaarprocedures bij de Raad van State.

- Stijgende kosten voor materialen en arbeid: Dit kan de winstmarges in de toekomst onder druk zetten.

- Eenmalige kosten drukken het resultaat: Er werd een afschrijving van 4 miljoen euro geboekt op grondposities en 5 miljoen euro aan retentiebonussen uitbetaald.

Vooruitzichten

Voor 2025 verwacht Heijmans een verdere omzetgroei naar 2,75 miljard euro en een onderliggende EBITDA-marge van minimaal 8,0%. Daarnaast wordt verwacht dat in het eerste kwartaal van 2025 een positieve netto kaspositie wordt bereikt, een jaar eerder dan oorspronkelijk gepland. Heijmans ziet een verdere stijging in woningverkopen en de groei van terugkerende inkomsten in de divisies Working en Connecting. Tegelijkertijd blijven macro-economische onzekerheden en regelgeving rond stikstof en vergunningen een risico voor de sector.

Financiële resultaten

| Kengetal | 2024 | 2023 | Groei (%) |

|---|---|---|---|

| Omzet | € 2.584 mln | € 2.117 mln | +22% |

| Onderliggende EBITDA | € 199 mln | € 147 mln | +35% |

| Onderliggende EBITDA-marge | 7,7% | 6,9% | +0,8%-punt |

| Nettowinst | € 90 mln | € 60 mln | +50% |

| Winst per aandeel | € 3,31 | € 2,40 | +38% |

| Orderportefeuille | € 2.751 mln | € 2.757 mln | ~stabiel |

| Nettoschuld | € 10 mln | € 137 mln | -93% |

| Operationele kasstroom | € 249 mln | € 84 mln | +196% |

Resultaten per segment

Wonen

- Omzet: € 994 miljoen (+21%).

- Onderliggende EBITDA: € 89 miljoen (+53%), met een marge van 8,9% (2023: 7,1%).

- Orderportefeuille: € 872 miljoen, gedaald door vergunningenproblematiek.

Werken

- Omzet: € 635 miljoen (+18%).

- Onderliggende EBITDA: € 47 miljoen (+34%), met een marge van 7,4% (2023: 6,4%).

- Orderportefeuille: € 923 miljoen, gestegen door grotere onderhoudscontracten.

Connecting

- Omzet: € 997 miljoen (+24%).

- Onderliggende EBITDA: € 70 miljoen, maar de marge daalde naar 7,1% (2023: 8,3%).

- Orderportefeuille: Gedaald naar 979 miljoen euro.

Uitspraken van de CEO

CEO Ton Hillen is tevreden met de behaalde resultaten en benadrukt het belang van duurzame groei:

"We kijken terug op een sterk en succesvol 2024. Op alle fronten hebben we met onze bedrijfsactiviteiten goed gepresteerd. Onze orderportefeuille is goed gevuld en we zijn tevreden over de hoge kwaliteit van de projecten. Dankzij onze solide strategie en sterke kasstroom hebben we de financiering voor Van Wanrooij versneld afgelost. We blijven gefocust op verdere groei en duurzame waardecreatie voor onze aandeelhouders."

Resumerend

Heijmans heeft in 2024 een uitstekend jaar gedraaid met sterke omzet- en winstgroei. De orderportefeuille blijft solide en de nettoschuld is vrijwel volledig afgebouwd. Hoewel er uitdagingen zijn, zoals strengere regelgeving en stijgende kosten, blijven de vooruitzichten positief. Wij blijven op een stijging zitten en zien elke dip in het aandeel als een kans.

Vandaag publiceren we onze jaarresultaten over 2024. We kijken terug op een sterk en succesvol 2024. Op alle fronten hebben we met onze bedrijfsactiviteiten goed gepresteerd. Dat verdient een groot compliment aan al onze medewerkers!https://t.co/H4fteHhsz2 pic.twitter.com/idIDxy3nk0

— Heijmans (@heijmansnl) February 21, 2025

Disclaimer Aan de door ons opgestelde informatie kan op geen enkele wijze rechten worden ontleend. Alle door ons verstrekte informatie en analyses zijn geheel vrijblijvend. Alle consequenties van het op welke wijze dan ook toepassen van de informatie blijven volledig voor uw eigen rekening.

Wij aanvaarden geen aansprakelijkheid voor de mogelijke gevolgen of schade die zouden kunnen voortvloeien uit het gebruik van de door ons gepubliceerde informatie. U bent zelf eindverantwoordelijk voor de beslissingen die u neemt met betrekking tot uw beleggingen.