Just Eat: sterke cijfers Meituan slecht voor TKWY

Nadat we onlangs er op wezen dat de nieuwe deal tussen Just Eat en Amazon misschien helemaal niet zo goed is, zijn de cijfers van Meituan ons inziens geen goed signaal voor Just Eat $TKWY. Hoewel de markten waar ze in opereren geografisch verschillen is de vraag of dat zo blijft in de toekomst. We gaan dat in dit artikel uitleggen.

Meituan heeft plannen aangekondigd om zijn diensten internationaal uit te breiden, waaronder Saudi-Arabië en Zuidoost-Azië. Maar heeft uiteindelijk de ambitie om globaal expanderen.

Meituan, China's grootste aanbieder van on-demand diensten, heeft indrukwekkende financiële resultaten behaald in het eerste kwartaal van 2024. Het bedrijf rapporteerde een omzetstijging van 25% jaar-op-jaar, wat neerkomt op $10,1 miljard, en een winst van $745 miljoen.

Deze groei werd voornamelijk gedreven door de lokale handelsactiviteiten, zoals bezorgdiensten voor eten en boodschappen, hotel- en reisboekingen, en marketingdiensten voor handelaren. Dankzij deze sterke prestaties blijft Meituan de verwachtingen overtreffen en zet het in op verdere internationale expansie.

Just Eat en de impact van Meituan's succes

Just Eat staat voor aanzienlijke uitdagingen door de sterke prestaties van Meituan wat laat zien dat het bedrijf verder gaat achterlopen op de curve. De indrukwekkende groeicijfers van Meituan zijn slecht nieuws voor Just Eat, omdat ze de concurrentiedruk in de toekomst kunnen verhogen en de ruimte voor expansie beperken.

De ambities van Meituan om een wereldwijde speler te worden kunnen in de toekomst betekenen dat het actief zal worden in markten waar Just Eat momenteel een sterke positie heeft.

De mogelijke toetreding van Meituan tot de markten waarin Just Eat actief is, kan aanzienlijke concurrentiedruk met zich meebrengen. Dit kan leiden tot een prijzenoorlog en nog lagere marges, waardoor de financiële prestaties van bedrijven in deze sector verder onder druk komen te staan.

De huidige financiële situatie in de bezorgdienstenmarkt toont aan dat de marges al te laag zijn om aanzienlijke winstgevendheid te realiseren. Bedrijven in deze sector hebben te maken met hoge operationele kosten, waaronder logistiek, technologie, en personeelskosten.

Geen ruimte voor expansie

Zelfs als Meituan geen directe concurrent wordt van Just Eat in bepaalde markten, kan het bedrijf alsnog een aanzienlijke invloed hebben op Just Eat's groeimogelijkheden en winstgevendheid.

De hoge efficiëntie van Meituan betekent dat het bedrijf in staat is om diensten aan te bieden tegen prijzen die moeilijk te evenaren zijn voor concurrenten zoals Just Eat. Dit kan Just Eat belemmeren om nieuwe markten te betreden waar Meituan al actief is.

Meituan's robuuste financiële cijfers tonen aan dat het bedrijf efficiënter en beter georganiseerd is, wat het moeilijk maakt voor concurrenten zoals Just Eat om te uit te breiden in markten waar Meituan al actief is of actief gaat worden.

In markten waar Meituan al een sterke aanwezigheid heeft of in wil uitbreiden, kunnen de lage kosten en hoge efficiëntie van Meituan een hoge toetredingsdrempel vormen voor Just Eat.

Dit beperkt de uitbreidingsmogelijkheden van Just Eat aanzienlijk. Zelfs als Just Eat probeert toe te treden, kunnen ze moeite hebben om marktaandeel te winnen tegen een zo sterke concurrent.

In de bezorgdienstenmarkt zijn schaalvoordelen cruciaal. Bedrijven die op grote schaal opereren, zoals Meituan, kunnen hun kosten per eenheid verlagen en concurrerende prijzen bieden. Just Eat zou het dus moeilijk kunnen vinden om deze schaalvoordelen te evenaren in nieuwe markten.

Nog geen directe concurrent: overnamekandidaat

Hoewel er geen direct bewijs is dat Meituan een directe concurrent van Just Eat wordt in al hun markten, is het een reële mogelijkheid. De schaalgrootte en efficiëntie van Meituan maken het een formidabele concurrent.

Dit kan Just Eat dwingen om te fuseren aangezien marges verder onder druk komen te staan en dit kan leiden tot verlies van marktaandeel. Een klein puntje van hoop kan dus misschien zijn dat Meituan ook wil uitbreiden in gebieden in Europa en dat JustEat dan een overnamekandidaat zou kunnen zijn. Daar is echter echt geen enkel bewijs voor. En voorlopig moeten we daar ook niet van uitgaan. Dit ook gezien de problemen die DoorDash heeft met de integratie van Wolt (zie eerdere berichten hierover).

Conclusie

De sterke financiële prestaties en strategische expansieplannen van Meituan vormen een significante bedreiging voor Just Eat. De concurrentiedruk neemt toe en de ruimte voor expansie wordt kleiner, waardoor Just Eat voor grote uitdagingen staat om zijn marktpositie te behouden en te groeien.

Schaalgrootte en efficiëntie zijn essentieel, en als Just Eat hier niet in slaagt, nemen de marges af en zal het moeilijker worden om te concurreren in de steeds dynamischere bezorgmarkt. Ook zonder Meituan.

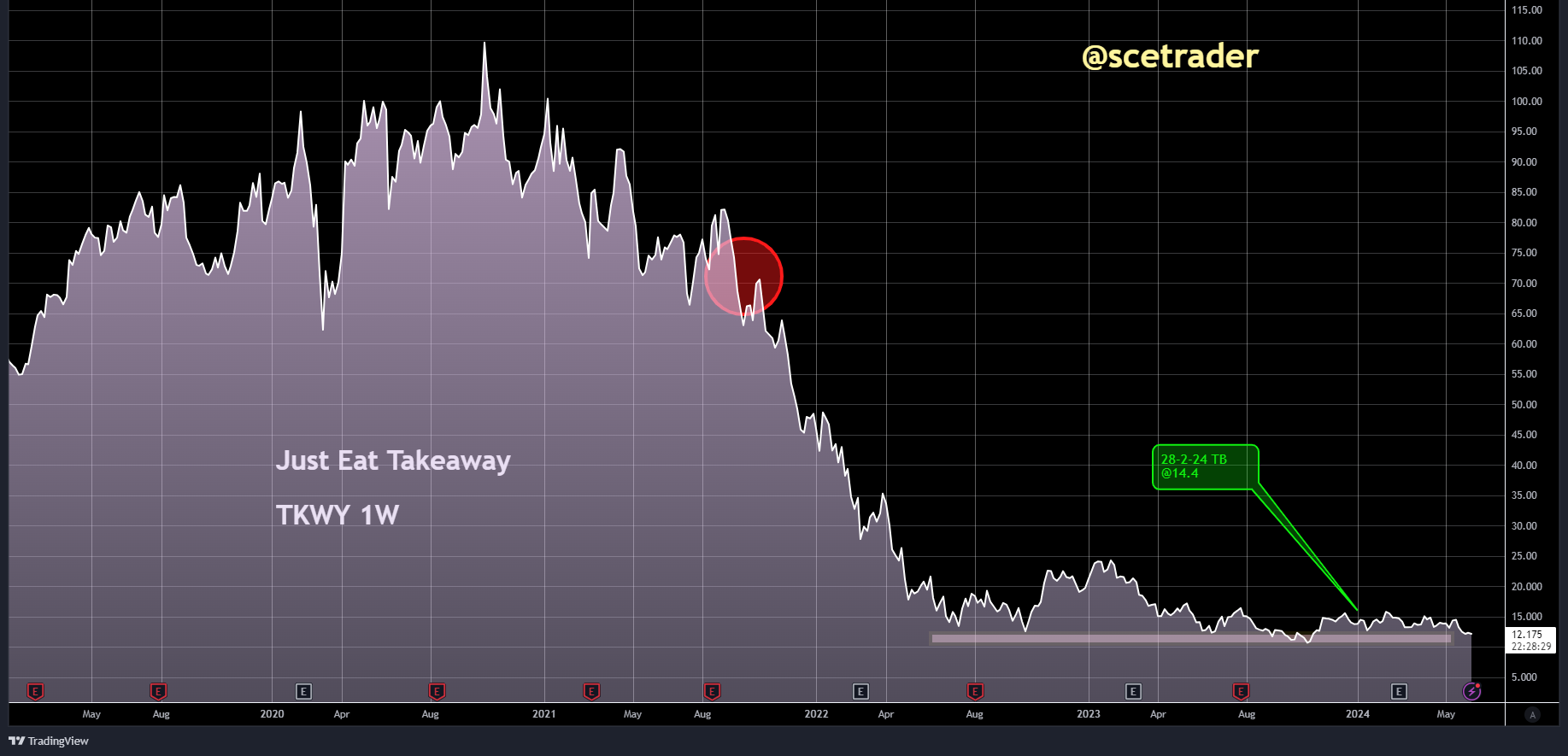

Hoewel we nog steeds gokken in een tijdelijke opleving van het aandeel, zien we weinig in het aandeel op de lange termijn. En zelfs onze huidige 'casino-positie' gaan we niet uit van winst. Al met al moet er heel snel iets gebeuren bij Jus Eat, anders zal het helaas een fallen angel blijven.

Disclaimer Aan de door ons opgestelde informatie kan op geen enkele wijze rechten worden ontleend. Alle door ons verstrekte informatie en analyses zijn geheel vrijblijvend. Alle consequenties van het op welke wijze dan ook toepassen van de informatie blijven volledig voor uw eigen rekening.

Wij aanvaarden geen aansprakelijkheid voor de mogelijke gevolgen of schade die zouden kunnen voortvloeien uit het gebruik van de door ons gepubliceerde informatie. U bent zelf eindverantwoordelijk voor de beslissingen die u neemt met betrekking tot uw beleggingen.