SCE Trader: Morning Call vrijdag 1 november - afwachtende en voorzichtige start voorzien

Op onze website vandaag weer aandacht voor verschillende zaken. Ondermeer richten we onze aandacht op Universal Music Group, Apple, Amazon, Intel, Super Micro en in dat verband ook NVIDIA. Vanmiddag besteden we ook aandacht aan de werkgelegenheidscijfers in de Verenigde Staten, naast andere artikelen.

De verwachting voor vandaag is dat de Europese beurzen verdeeld starten. Waarschijnlijk zal de markt niet al te veel risico nemen, vooral na de forse koersdalingen die we gisteren in Amerika zagen, waarbij technologieaandelen het bijzonder zwaar hadden.

Op de Aziatische beurzen zien we dat de Nikkei flink naar beneden gaat, terwijl de Hang Seng opvallend terreinwinst boekt.

Op basis van de fair value van de Amerikaanse futuresmarkten zou de Amerikaanse beurs vanmiddag iets hoger kunnen openen, maar dit is een momentopname in de aanloop naar de werkgelegenheidscijfers.

De gilt-markt en het Britse pond maken verhoogde volatiliteit mee, na de begrotingsaankondigingen, wat wijst op zorgen over de toekomstige overheidsfinanciën en de economische vooruitzichten van het VK.

De Europese beurzen staan dus voor een voorzichtige houding. Er zijn zorgen of de bedrijfsresultaten tegenvallen De meeste technologiegiganten hebben tot nu toe ofwel met de hakken over de sloot gepresteerd of zelfs teleurstellende resultaten gepresenteerd. Echter, onderliggend waren de meesten nog altijd sterk, maar zwakker dan de hyperige verwachtingen.

Daarnaast heerst er minder zekerheid over hoe het rentepad zich op de korte termijn zal ontwikkelen. Daarom worden de macro-economische data vanmiddag in de Verenigde Staten opnieuw als belangrijk beschouwd.

Het zou op zich niet slecht zijn als de markt even een stap terug zou doen, vooral in de aanloop naar de verkiezingen volgende week.

Voor vandaag ziet het er dus naar uit dat we verdeeld starten. Mocht er uit de werkgelegenheidscijfers in Amerika een positief element naar voren komen, sluiten we niet uit dat er een rebound plaatsvindt, mede door het afsluiten van korte-termijn-short-posities.

Op Wall Street was het gisteren kommer en kwel. Er vonden aanzienlijke koersdalingen plaats, en de cijfers van Microsoft en Meta werden negatief ontvangen. Ook de koers van NVIDIA moest bijna 5% inleveren. Er zijn zorgen dat de onzekere situatie rond Super Micro (SMCI) een negatief effect kan hebben. Daar komen we later vandaag op terug, want als dit negatieve effect zich voordoet, zal het waarschijnlijk beperkt blijven qua langere trend.

Nabeurs kwam Intel met positieve cijfers, terwijl Apple teleurstelde en Amazon steeg.

Op de Aziatische beurzen is het beeld overwegend negatief. In China zagen we nieuwe economische data, waaronder de Caixin Manufacturing PMI, die met 50,3 beter was dan verwacht, terwijl de verwachting op 49,7 lag. Dit lijkt echter weinig invloed te hebben, hoewel de Hong Kong beurs hoger ligt. De Nikkei is zwak met een verlies van maar liefst 2,5% op dit moment.

Op de rentemarkten is er nog altijd een gespannen sfeer. Er is nu kamp die zegt dat de Federal Reserve bij de laatste rentemeeting een fout heeft gemaakt door de rente met 50 basispunten te verlagen, nu de macro-economische data sterker zijn dan verwacht.

De afgelopen 24 uur is de Amerikaanse rente fractioneel gedaald. Het tienjarige papier staat nu op 4,27%. De Japanse rente is opgelopen naar 0,95% en de Duitse rente is gestegen naar 2,4%. Ook de Italiaanse en Franse rente zijn gestegen.

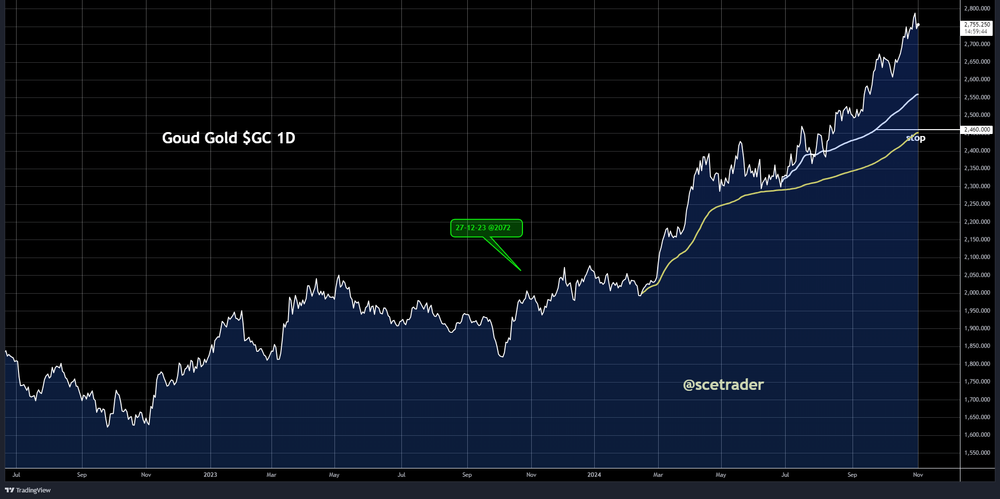

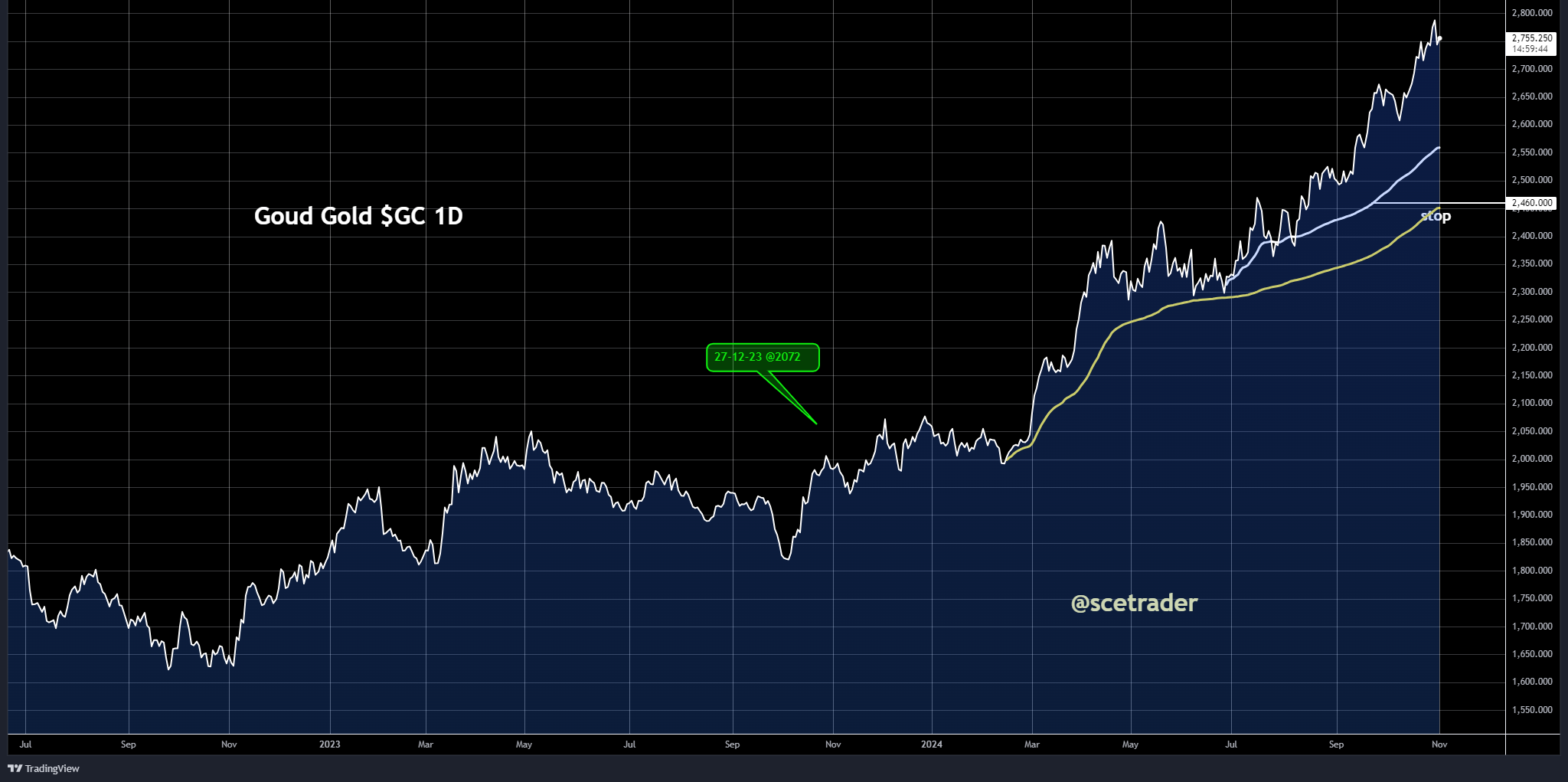

De dollar beweegt zijwaarts tot iets zwakker. Bij de dollar-yen zien we momenteel een koers van 152,6. Bij commodities heeft goud gisteren een aanzienlijke daling laten zien. Er zijn verschillende redenen te bedenken, maar het past in het beeld van een risk-off omgeving. Goud is overnight in Azië weer wat hersteld en kost nu 2.765 dollar per ounce.

De olieprijs is iets gestegen, mede door nieuwe geluiden dat Iran alsnog van plan is om een grootschalige aanval op Israël uit te voeren, mogelijk vanuit Irak, en dat vóór de Amerikaanse verkiezingen. Eerder deze week is er op de website ook aandacht besteed, maat nu zien we olie wel reageren met een stijging.

Bij andere grondstoffen zagen we dat naast de stijging van energie, dat sinaasappelsap maar liefst 5% steeg en de prijs van suiker met 2% opliep. Bij industriële metalen heeft koper een milde stijging laten zien.

Bij crypto is het gejuich even verstompt, want de koers van Bitcoin, na het aantikken van de all-time high, is gezakt. Bitcoin ligt nu op 69.600 dollar.

Samenvattend hebben we te maken met verschillende schuivende panelen: bedrijfsresultaten, rente en het Midden-Oosten wat weer een klein beetje op de voorgrond komt, hoewel het nog steeds een ondergeschikte rol speelt.

Dit zorgt er waarschijnlijk voor dat we vandaag een gemixte en voorzichtige opening in Europa krijgen. Vanmiddag zal moeten blijken, na de economische data, of de markten voldoende kracht hebben voor een technische rebound, of dat beleggers, gezien alle onzekerheden en de Amerikaanse verkiezingen volgende week, liever nog meer winst nemen na de sterke stijging van de afgelopen maanden. Maar nu eerst de opening van Europa.

Op onze website meer, inclusief een database met duizenden artikelen.

Disclaimer Aan de door ons opgestelde informatie kan op geen enkele wijze rechten worden ontleend. Alle door ons verstrekte informatie en analyses zijn geheel vrijblijvend. Alle consequenties van het op welke wijze dan ook toepassen van de informatie blijven volledig voor uw eigen rekening.

Wij aanvaarden geen aansprakelijkheid voor de mogelijke gevolgen of schade die zouden kunnen voortvloeien uit het gebruik van de door ons gepubliceerde informatie. U bent zelf eindverantwoordelijk voor de beslissingen die u neemt met betrekking tot uw beleggingen.