SCE Trader: Morning Call - vrijdag 5 april: lagere start - banen - geopolitiek

Krijg toegang tot alle artikelen op de website van SCE Trader. Voor €3 kan je zonder verdere verplichtingen een proefperiode van 14 dagen afsluiten. Ga naar abonnement en meldt je aan. Je hebt dan toegang tot de real-time feed en alle artikelen met duiding en visie over aandelen, rente, crypto, macro en meer. Je kan meerdere keren per dag luisteren naar het Beleggers Journaal en nog veel meer.

De verwachting is dat Europa lager gaat starten. In Amerika waren de aandelenmarkten zwak en in Azië zien we ook duidelijke verliezen.

De Amerikaanse futuresmarkten zouden op basis van fair value als momentopname momenteel een verdeelde start aantonen.

Vandaag hebben de markten verschillende zorgen aan hun hoofd, en het blijft onduidelijk welke zorgen het zwaarst wegen en of ze gerechtvaardigd zijn. In ieder geval is geopolitiek een thema.

Deze zorgen omvatten een mogelijke vergeldingsaanval van Iran op Israël, de werkgelegenheidscijfers (verwachte banengroei van 200.000) en de uitspraken van Fed-leden. Vooral Kashkari's opmerkingen, waarin hij aangaf dat de Fed misschien helemaal niet moet ingrijpen met renteverlagingen dragen bij aan onzekerheid.

Daarnaast is er ook een besluit genomen om een NAVO-missie voor Oekraïne te lanceren, zoals aangekondigd door de Poolse minister van Buitenlandse Zaken. Hierbij werd benadrukt dat dit niet betekent dat de NAVO de oorlog ingaat, maar dat de coördinerende, trainings- en planningscapaciteiten van de NAVO nu worden ingezet om te helpen. De respons van Rusland is nu nog onduidelijk.

Op Wall Street begonnen de koersen positief, maar al snel volgde een sterke daling. Op individueel niveau presteerde Disney iets beter, evenals Tesla. Conagra Brands boekte meer dan 5% winst na het publiceren van zijn resultaten.

De ommekeer die tijdens de sessie zichtbaar was, duidt op onzekerheid. We moeten afwachten of de oorzaken van deze ommekeer zich zullen voortzetten.

In Azië zien we aanzienlijke verliezen, vooral op de Nikkei die bijna 2% lager noteert en China staat in de min terwijl Yellen (minister van financiën van de VS) in China is. De Koreaanse KOSPI-index staat ongeveer 1% lager. De outlook van Samsung Electronics was sterk met bijna een vertienvoudiging van de winst. De winst werd gestimuleerd door de herstellende prijzen van halfgeleiders, maar het bedrijf meldde richtlijnen voor de omzet die iets onder de prognoses van analisten lagen, hoewel nog steeds solide. De koers staat iets lager.

Op de obligatiemarkten was een klein herstel zichtbaar, voornamelijk als gevolg van geopolitieke spanningen, waardoor obligaties als veilige haven werden gezocht. De rente op Amerikaans tienjaars papier staat nu op 4,32%, de Japanse rente op 0,779% en de Duitse rente op 2,353%.

Fed-members lieten zich weer hawkish uit. India heeft de rente ongewijzigd gelaten tijdens de laatste vergadering.

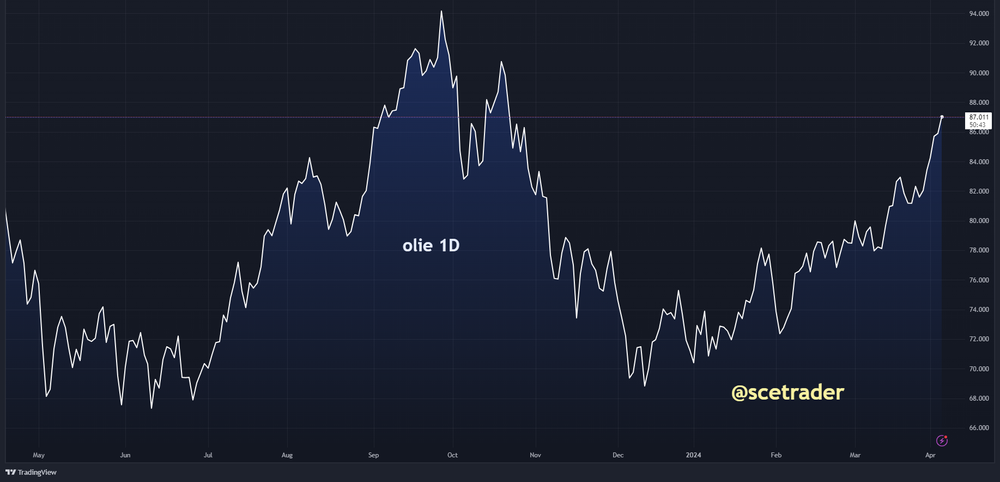

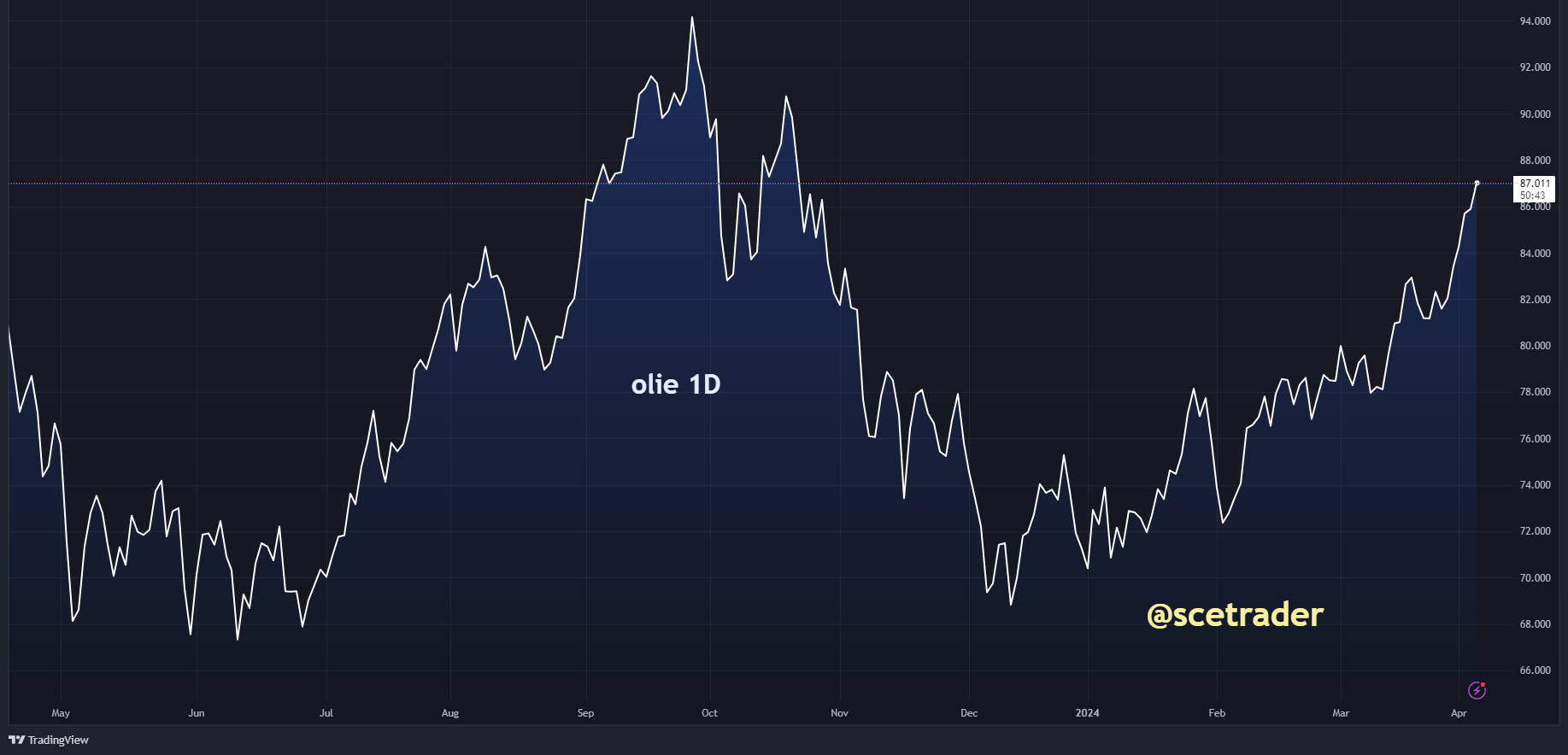

Op valutamarkten versterkte de dollar iets, terwijl bij commodities de olieprijs een sterke rally doormaakte vanwege zorgen over mogelijke escalatie in het Midden-Oosten. Ook de eerdere beslissing van OPEC+ om de olie-output voorlopig niet te verhogen ondersteunen de prijs. Bij andere grondstoffen was goud volatiel, maar uiteindelijk daalde het, mogelijk als gevolg van winstnemingen die tijdelijk werden geherinvesteerd in staatsleningen.

Op de cryptomarkten probeerden de koersen zich te herstellen, maar dit zette niet door. In Azië zien we opnieuw lagere noteringen voor Bitcoin, onder de $67.000. Ook de koers van Ethereum daalt weer, en bij de altcoins zien we nog steeds een zigzagpatroon.

Resumerend, de verwachting is dat Europa vandaag lager zal openen, mede door de onzekerheid rondom de werkgelegenheidscijfers vanmiddag in de VS en de mogelijke dreiging van een aanval van Iran op Israël. Dit kan tijdelijk de risicobereidheid verstoren. Vooralsnog blijven we voorzichtig voor de korte termijn en behouden we ons lange termijn vertrouwen in de huidige bullmarkt tenzij er een escalerende geopolitieke situatie komt.

Disclaimer Aan de door ons opgestelde informatie kan op geen enkele wijze rechten worden ontleend. Alle door ons verstrekte informatie en analyses zijn geheel vrijblijvend. Alle consequenties van het op welke wijze dan ook toepassen van de informatie blijven volledig voor uw eigen rekening.

Wij aanvaarden geen aansprakelijkheid voor de mogelijke gevolgen of schade die zouden kunnen voortvloeien uit het gebruik van de door ons gepubliceerde informatie. U bent zelf eindverantwoordelijk voor de beslissingen die u neemt met betrekking tot uw beleggingen.