📉SCE Trader: Morning Call woensdag 9 april - Tarieven en rente slecht - Lagere start

Meer op onze website. Zie ook de strategie notes op onze website. Wij zitten overigens nog steeds voor 70% in liquiditeiten en hebben al eerder aangegeven rustig af te wachten

De nieuwe handelstarieven van 104% op Chinese goederen zijn vanmorgen om 6 uur Nederlandse tijd officieel van kracht geworden. Ook de wederkerige tarieven op andere landen zijn nu actief.

Daarmee is de handelsoorlog naar een hoger niveau getild. De hoop op een laatste telefoontje van China naar het Witte Huis is uitgebleven, waardoor de markten zich opmaken voor een nieuwe dag met lagere koersen bij de start.

Kijkend naar de Europese futures, lijkt een daling van ongeveer 3% bij de opening aannemelijk. Positieve verrassingen zijn natuurlijk altijd mogelijk, maar op dit moment zijn daar geen signalen voor.

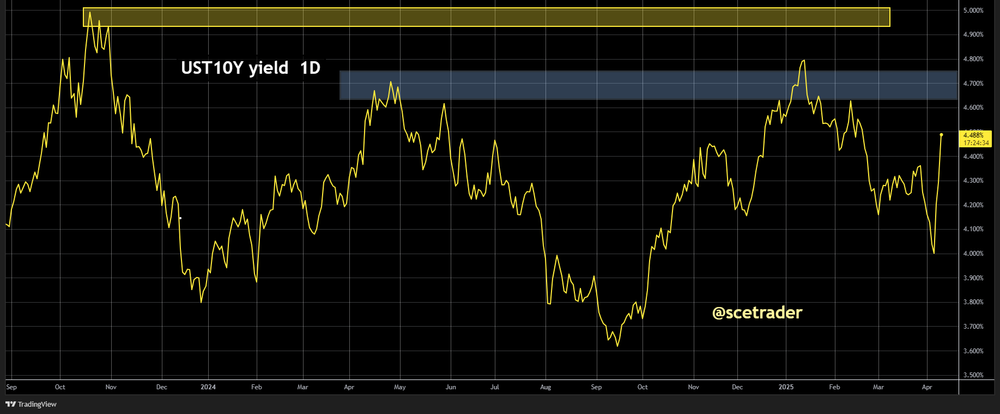

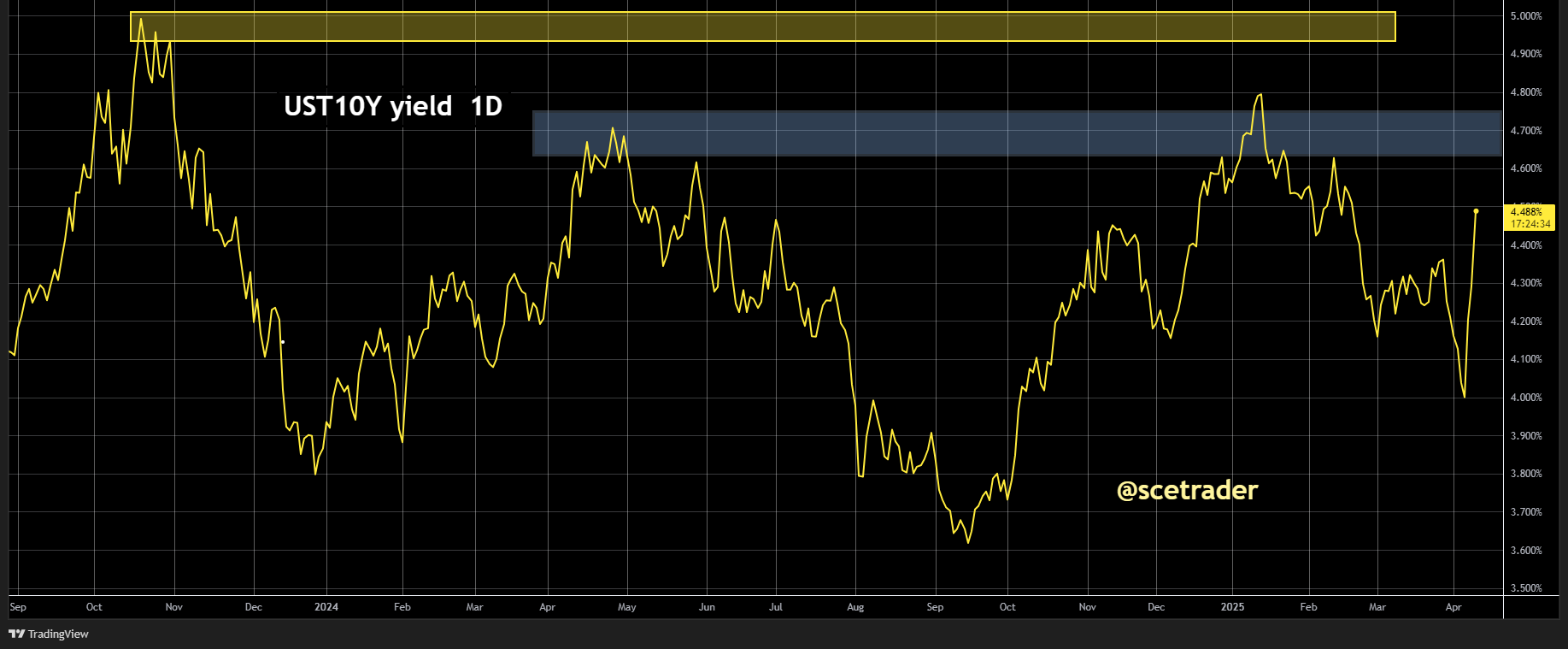

Ook de obligatiemarkten geven een verontrustend signaal. Er is sprake van een duidelijke sell-off. Dat is zorgwekkend, omdat zelfs Amerikaanse staatsobligaties en de dollar — normaal gesproken gezien als veilige havens — worden verkocht. Beleggers stappen uit om liquiditeit te creëren.

De rente op tienjarige Amerikaanse staatsobligaties is vannacht opgelopen naar 4,49%, een stijging van maar liefst 23 basispunten. Daarmee lijkt elke poging van de regering Trump om de rente te drukken vooralsnog tevergeefs.

In Japan stijgt de rente op tienjarige staatsobligaties met 6 basispunten naar 1,34%. De Duitse rente opent vandaag op 2,62%.

De spanningen tussen de Verenigde Staten en China vormen momenteel de dominante factor op de markten. Ter vergelijking: tijdens de vorige escalatie in 2018 duurde het ongeveer twee maanden voordat er weer gesprekken op gang kwamen. Ook toen was Donald Trump president. De huidige ontwikkelingen scheppen dan ook een negatief beeld voor de Europese beurzen.

Wall Street sloot gisteren lager. Na een hoopvolle start op basis van nieuwe headlines van Trump — waaronder een mogelijke deal met Zuid-Korea — keerden de koersen toch omlaag.

Hoewel dat nieuws op zichzelf positief is, draait alles nu om China. Berichten uit het Witte Huis dat er gesprekken zijn met 70 landen over de tarieven klinken logisch, maar bieden geen concrete duidelijkheid.

Een klein lichtpuntje is dat de markten nog steeds boven de dieptepunten van maandag noteren. Zowel futures als officiële indices blijven daar nog boven. Mogelijk vormt zich hier een eerste steunpunt, maar dat is allerminst zeker.

In Azië zien we ondertussen gemengde signalen. De verliezen op de beurzen vallen relatief mee, hoewel fors. Chinese indices op het vasteland noteren zelfs iets hoger, vermoedelijk dankzij staatssteun.

De Nikkei laat een forse daling van 3,7% zien, terwijl de Kospi beperkt daalt met 1,3%, mogelijk door hoop op een nieuw akkoord met de Verenigde Staten.

Op de valutamarkten is de dollar verzwakt. De euro noteert op 1,1040 en de dollar-yen staat op 145.

Bij grondstoffen klimt goud weer, terwijl olie verder wegzakt en rond het laagste niveau in vier jaar noteert: circa 57 dollar per vat. Ook koper daalt met ongeveer 1%, onder druk van recessiezorgen. Opvallend zijn de sterke daling van cacao (-4%) en de forse stijging van sinaasappelsap (+11%). Graanprijzen liggen overwegend hoger.

In de crypto-sector is het herstel volledig verdampt. Bitcoin staat inmiddels op 76000 dollar, en de koers lijkt de neerwaartse trend te hervatten. Ook crypto-gerelateerde aandelen daalden gisteren, met MicroStrategy als negatieve uitschieter: -11%.

Samenvattend lijkt het vandaag opnieuw een zogenoemde ‘headline-dag’ te worden. Markten bewegen van nieuwsbericht naar nieuwsbericht, wat wijst op een gebrek aan stabiliteit.

Het enige lichtpunt is dat de dieptepunten van maandag nog niet zijn doorbroken. Mochten die standhouden, dan zou dat een eerste steun kunnen betekenen.

Toch blijft het beeld op korte termijn uiterst onzeker door de escalerende handelsoorlog en de oplopende rente op kapitaalmarkten.

Nu eerst richting de opening.

Op onze website meer, inclusief een database met duizenden artikelen.

Disclaimer Aan de door ons opgestelde informatie kan op geen enkele wijze rechten worden ontleend. Alle door ons verstrekte informatie en analyses zijn geheel vrijblijvend. Alle consequenties van het op welke wijze dan ook toepassen van de informatie blijven volledig voor uw eigen rekening.

Wij aanvaarden geen aansprakelijkheid voor de mogelijke gevolgen of schade die zouden kunnen voortvloeien uit het gebruik van de door ons gepubliceerde informatie. U bent zelf eindverantwoordelijk voor de beslissingen die u neemt met betrekking tot uw beleggingen.