SCE Trader: Morning Call maandag 9 december - verdeeld tot iets lager

Vandaag op onze website ondermeer aandacht voor Michael Saylor, Uber, EssilorLuxottica, servermakers, goud, crypto en meer.

De huidige signalen wijzen op een verdeelde tot iets lagere start voor de Europese beurzen. De EU-futures liggen ongeveer 0,2% in de min.

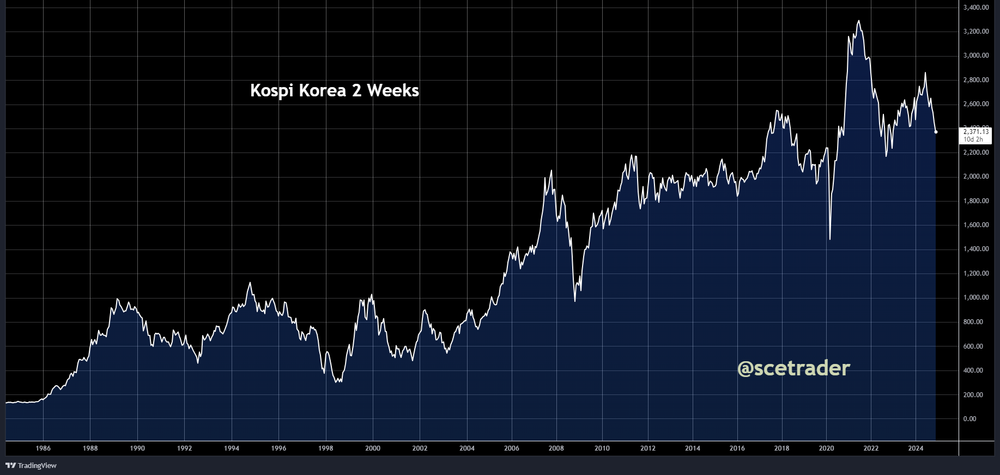

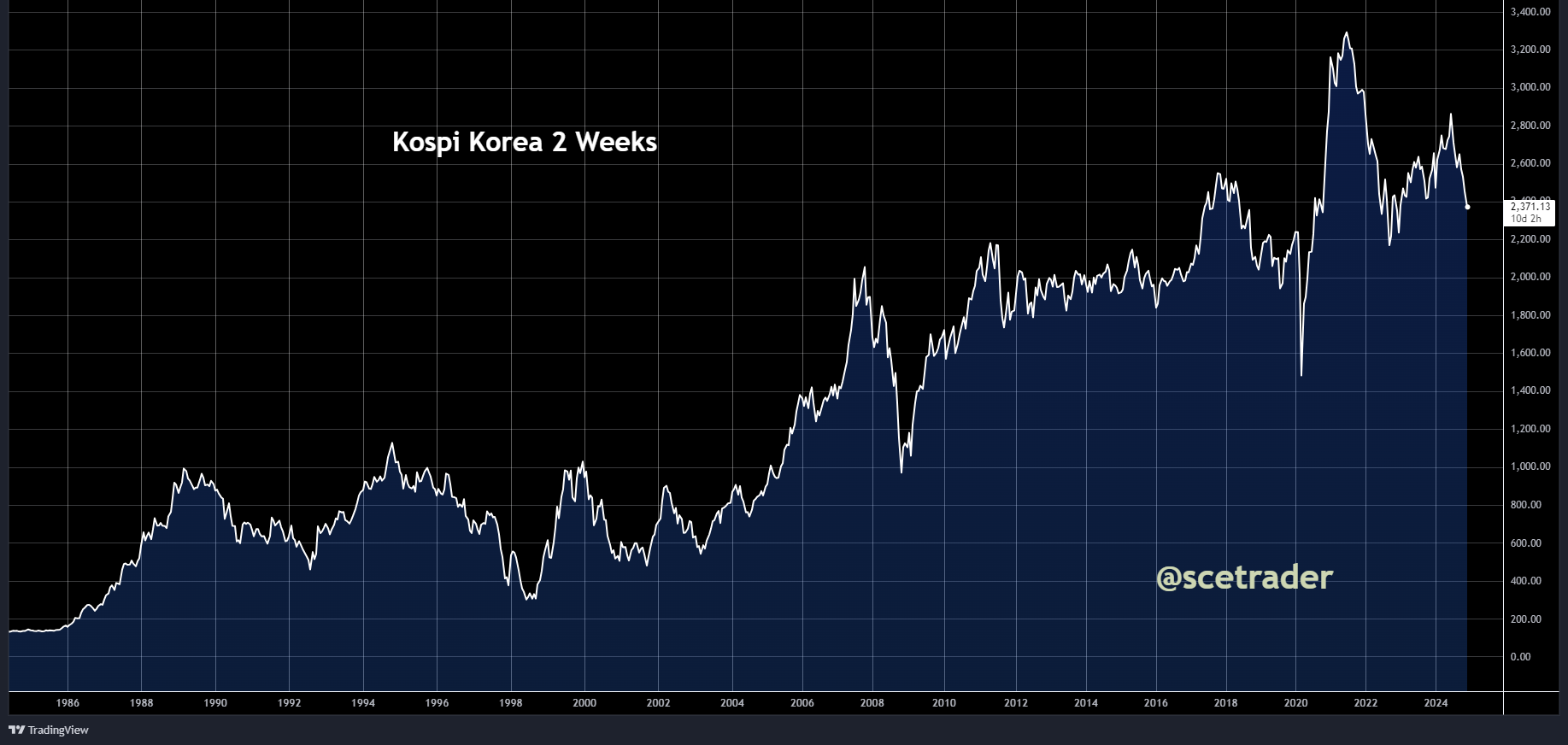

Vrijdag eindigde de Amerikaanse beurs overwegend hoger met Nasdaq sterk, maar de Dow Jones wat lager. Tevens zagen we dat na de werkgelegenheidscijfers in de Verenigde Staten de Russell 2000 ook in de plus wist te sluiten. De Aziatische beurzen zijn overwegend op dit moment lager, met Korea zwak.

Op basis van de fair value, wat slechts een momentopname is, zou de Amerikaanse beurs, gekeken naar de futuresmarkten, vanmiddag verdeeld tot fractioneel lager starten.

De Europese beurzen kijken vandaag aan tegen de ontwikkelingen in Syrië, waar het regime van Assad is gevallen. Tot nu toe lijken de markten dit vooral te monitoren zonder dat ze direct reageren. Nu draait het er om wat de reactie van Rusland is, aangezien Rusland een warm water basis heeft voor haar schepen in Syrië.

De situatie in Syrië kan als chaotisch worden omschreven, maar kijk je door een zogenaamde roze bril, dan zou het ook kunnen betekenen dat de macht van Iran afneemt en zodoende dat het Midden-Oosten naar een betere toekomst gaat, volgens politieke experts. Maar dat zou moeten blijken. In ieder geval is het effect op de markten tot nu toe beperkt.

De Europese beurzen bewegen zich ook langzamerhand richting het einde van het jaar. Dat betekent dat dit zo'n beetje de laatste nog echte handelsweek is. Daarbij geldt dat we later in de week de ECB meeting hebben en inflatiedata krijgen in de Verenigde Staten die invloed kunnen hebben. En vandaag nabeurs komt Oracle met de cijfers waar we op een up zitten.

In Europa zagen we vorige week een krachtig herstel van de Franse beurs, nu de zorgen over de Franse politiek minder zijn geworden. Ook deze week is de verwachting dat die zorgen beperkt blijven.

Aandelen in de luxe sector herstellen, en ook de Franse autofabrikanten. Deze laatste groep blijven we terughoudend over, terwijl luxe op een gegeven moment op selectieve basis kansen kan bieden.

Bij lokale aandelen kunnen we zien dat er hier en daar een toenemende vraag is. Zo liet Alfen op vrijdag een forse stijging zien. De veronderstelling is dat Alfen misschien nog wel verder stijgt. Toch denken we niet dat deze stijging direct betekent dat er een grote turnaround gaat plaatsvinden.

Ook zal de markt de chipgerelateerde waarden in de gaten houden, waarbij op dit moment daar een zijwaarts patroon wordt gezien. Nog steeds zitten chips, ondanks hun sterke vooruitzichten, in een soort consolidatiefase.

Eventueel kan ook de focus liggen op Galapagos, wat met bemoedigende resultaten kwam voor een bepaalde therapie. Maar zoals eerder gezegd, we zien Galapagos vooral als een verkapte optie.

Wall Street sloot overwegend hoger en lijkt op dit moment nog steeds rijp te zijn voor een verdere uptrend. Hoewel wordt verondersteld dat de winsten die we nu zien inderdaad kunnen worden voortgezet, wordt ook op de Amerikaanse beurs niet uitgesloten dat er wat excuses worden gezocht om ook een rondje winst te nemen. Dat kan een paar uur duren, maar ook een paar dagen: de trending is opwaarts met de animal spirits levendig waardoor beleggers steeds meer rotzooi kopen en dus aan het gokken zijn.

In Azië is het beeld zwak te noemen. Vooral op de Zuid-Koreaanse Kospi, waar vorige week politieke chaos begon zoals over geschreven en waarbij we sindsdien zien dat deze politieke chaos nog niet is afgelopen. Het gevolg is dat Korea maar liefst 2,8% op dit moment aan het dalen is. Op de Koreaanse beurs zijn veel halfgeleiderswaarden genoteerd.

Bij obligaties zien we momenteel dat de rente iets is gedaald. Dat mag als ondersteunend worden gezien. De rente is onlangs opgelopen, dat baarde zorgen. En nu zien we dat de rente toch weer aan het dalen is.

Dit heeft onder meer te maken met de werkgelegenheidscijfers die vrijdag uitkwamen in de Verenigde Staten en waardoor de markt de kans op een renteverlaging door de Federal Reserve nu groter inschat. Overigens, over de rente gesproken, ook wordt verwacht dat deze week de ECB de rente gaat verlagen met 25 basispunten.

Op dit moment noteert het 10-jarig VS papier op 4,15% en is daarmee verder gedaald. Het Duitse papier is wat gestegen op 2,11%. Het Japanse papier ligt op 1,04% en de Italiaanse en Franse rente liggen ook ietsjes lager op dit moment.

De dollar is fractioneel sterker geworden. Tevens zien we op dit moment bij commodities dat goud wat lager noteert en de olieprijs iets hoger.

Bij crypto noteert prijs van Bitcoin is op dit moment bijna 2% lager op 99.200 dollar, waarbij nog steeds de 100.000 dollar-grens toch een soort van psychologische barrière blijft.

Resumerend is de verwachting dat we vandaag een iets lagere tot verdeelde start gaan zien. Sowieso zou het helemaal niet erg zijn als de markt even een dag wat gas terugneemt, althans vooral in de Verenigde Staten. Uiteraard kan Europa daar dan op reageren. Dit zou dan een aanloopje kunnen zijn voor misschien meer winsten later.

Wel willen we opmerken dat onlangs vooral speculatieve assets sterk zijn gestegen, dat is altijd een "gevaar", omdat de geschiedenis uitwijst dat veel van dit soort assets ook weer in elkaar klappen.

Opvallend is dat de markten de situatie in Syrië op dit moment tot nu toe terzijde schuiven. Zodoende dat we dus een verdeelde tot iets lagere start zien.

Op onze website meer, inclusief een database met duizenden artikelen.

Disclaimer Aan de door ons opgestelde informatie kan op geen enkele wijze rechten worden ontleend. Alle door ons verstrekte informatie en analyses zijn geheel vrijblijvend. Alle consequenties van het op welke wijze dan ook toepassen van de informatie blijven volledig voor uw eigen rekening.

Wij aanvaarden geen aansprakelijkheid voor de mogelijke gevolgen of schade die zouden kunnen voortvloeien uit het gebruik van de door ons gepubliceerde informatie. U bent zelf eindverantwoordelijk voor de beslissingen die u neemt met betrekking tot uw beleggingen.