SCE Trader: Morning Call maandag 13 januari - Door rente iets lagere start

Vandaag op de website is er onder meer aandacht voor aandelen, obligaties, Meta en meer.

De huidige signalen wijzen erop dat de Europese beurzen iets lager gaan starten. Op Wall Street waren de koersen vrijdag flink lager na de werkgelegenheidscijfers, en in Azië zien we op dit moment ook aanzienlijke verliezen.

Op basis van fair value voor de Amerikaanse futures, uiteraard een momentopname, kunnen we momenteel constateren dat de start op dit moment lager wordt geïnitieerd.

De markten waren al wispelturig en volatiel, en de werkgelegenheidscijfers in de Verenigde Staten hebben geleid tot een nog hogere kapitaalmarktrente. Het gevolg hiervan is dat er meer druk is gekomen op vooral aandelen.

Nu gaat het erom spannen hoe de inflatiedata deze week in de Verenigde Staten gaan zijn, met morgen de producentenprijzen, en we hebben vervolgens te maken met woensdag de consumentenprijzen. Deze gegevens laten weer zien hoe de inflatie er voor ligt, en dit kan belangrijk zijn voor de trend van de markten.

Vooralsnog mag verondersteld worden dat de handel vindt dat de Federal Reserve een fout heeft gemaakt. Nog niet zo lang geleden heeft de Federal Reserve eigenlijk aangegeven dat de strijd tegen inflatie is gewonnen, maar de markten beginnen daar nu over te twijfelen.

Ook is het evident dat de economie veel sterker blijft dan verwacht in de Verenigde Staten, en ook dat is iets waar de markten aan moeten wennen. De hogere rente is negatief, de economische groei is beter dan verwacht en dat is een pluspunt. Het gaat er nu vooral om of de markten van mening zijn dat de Federal Reserve wel de boel onder controle heeft, of dat de Federal Reserve gewoonweg niet meer het heft in handen heeft.

In ieder geval geldt dat dit de thema's zijn die vandaag belangrijk kunnen worden, met natuurlijk ook deze week de start van het bedrijfsresultatenseizoen met onder meer Amerikaanse bankgerelateerde bedrijven die met cijfers komen.

Het is mogelijk dat we in de loop van de dag een rebound zien, mocht de Verenigde Staten inderdaad ook vooruit gaan kijken naar het feit dat de economie en de bedrijfsresultaten beter kunnen worden dan verwacht, maar de vraag is of zo'n rebound sterk genoeg is.

Wat dat betreft blijven we erbij dat voorlopig het beeld volatiel blijft, zowel opwaarts als neerwaarts en waarbij we het niet willen uitsluiten dat de verkopers toch op de korte termijn proberen de overhand te houden.

Op Wall Street was het malaise. Na het uitkomen van de werkgelegenheidscijfers en ook van het vertrouwen van de consument van de Universiteit van Michigan, waar de inflatiecomponent hoger was dan verwacht, werd elke rally verkocht waardoor de koersen uiteindelijk flink lager zijn gesloten.

Niet alleen speculatieve namen daalden, maar ook was NVIDIA weer zwak met een verlies van 3%. De technologiegerelateerde aandelen waren dus vooral degenen die gedumpt werden.

In Azië zien we zwakte over de linie. De verliezen zijn flink opgelopen, mede door de rente en ook veroorzaakt door de sterke dollar, wat vooral slecht is voor de emerging markets, dus de opkomende economieën. Door de kracht van de dollar verzwakt hun valuta en dit kan leiden tot een hogere inflatie.

China is zwak, maar ook de Koreaanse Kospi waar veel technologie- en chipgerelateerde waarden in zitten.

Opvallend is dat de exportcijfers van China beter waren dan verwacht, maar aandelen hier schouderophalend op reageren. Dit komt doordat de totale reële waarde van de exportgerelateerde producten juist iets achterbleef.

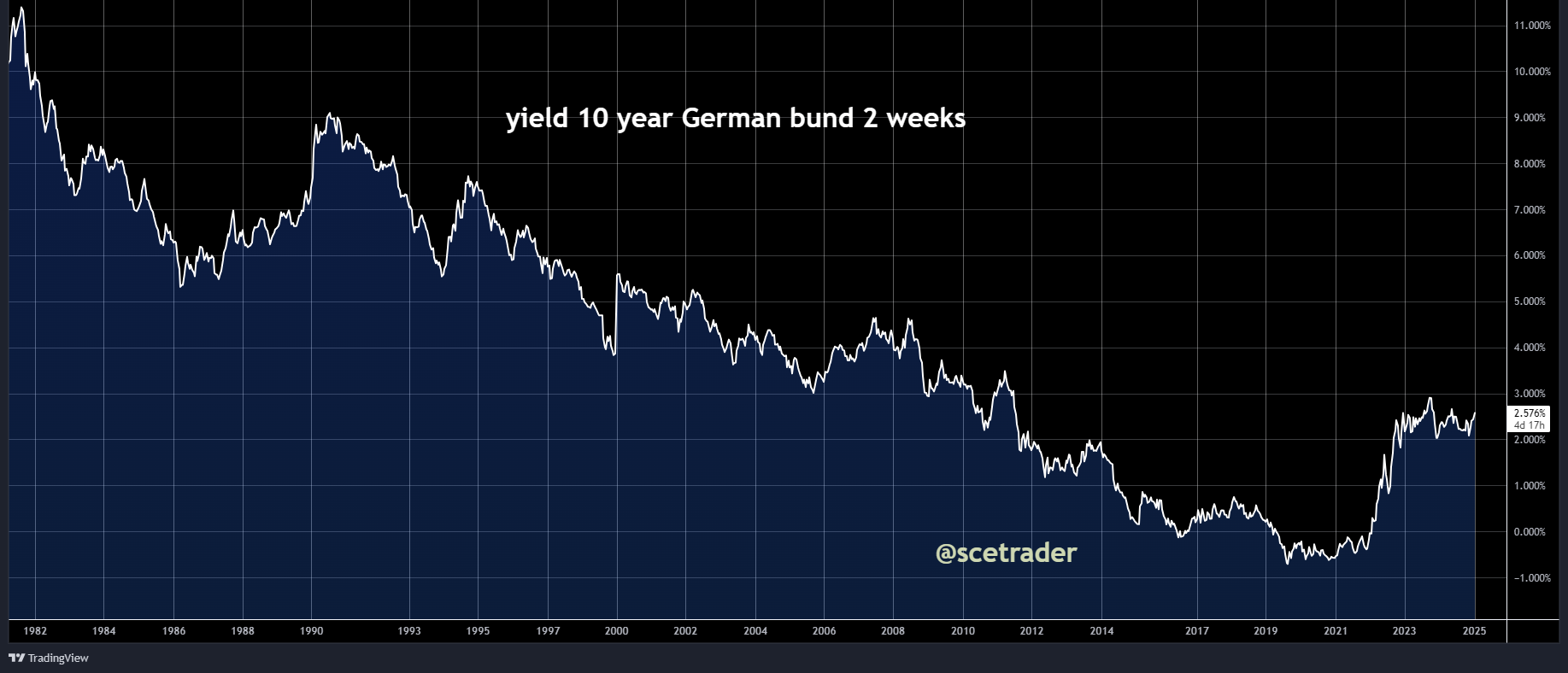

Op de rentemarkten kunnen we constateren dat het 10-jarige Amerikaanse papier is opgelopen tot 4,77% en ook de Duitse rente blijft stijgen.

De stelregel is voor nu dat wanneer het Amerikaanse 10-jaars papier tussen de 4,5% en 5% ligt, dit negatief is voor de financiële markten, zoals aandelen. Hierbij moet worden aangetekend dat markten op een gegeven moment ook kunnen wennen op een hogere kapitaalmarktrente.

Sinds de Federal Reserve de rente is gaan verlagen, is de kapitaalmarktrente alleen maar opgelopen. Dit mag toch gezien worden als een waarschuwing dat we voorlopig een markt hebben die, om het zo te zeggen, enigszins in de war is.

Terwijl het Amerikaanse papier oploopt, zien we ook dat het 10-jarige Duitse papier onderhand gestegen is tot 2,57%. Het Britse 10-jarige papier ligt op 4,84% en ook het Franse en Italiaanse papier laten een hoger rendement zien.

Het Japanse papier, wat nog niet zo lang geleden op 10-jarige termijn onder de 1% lag, staat nu op 1,21%.

Bij valuta staat de dollar onderhand op 1,022. Met andere woorden, pariteit komt in zicht. Het Britse pond blijft zwak en de dollar tegenover de yen noteert op dit moment op 157,5. We zien dus dat de dollar dominant blijft en dat de rest van de wereld haar valuta zwakker wordt.

Bij commodities zien we dat goud het juist sterk doet, dat blijft een hele goede prestatie wetende dat de dollar sterker wordt en de rente stijgt. Dit kan erop wijzen dat goud misschien wel verder wil uitbreken naar boven.

De olieprijs noteert op dit moment hoger en staat op een 4-maands high door nieuwe sancties tegen Rusland. Granen liggen ook beter en bij metalen is de prijs van koper juist iets naar beneden door China. Daarnaast zien we dat koffie wat hoger ligt en cacao lager door winstnemingen.

Bij crypto blijft Bitcoin relatief goed liggen, terwijl er toch sprake is van risk-off. We zien momenteel dat de prijs van Bitcoin rond de 94.400 dollar schommelt. Daarmee is Bitcoin dan wel lager dan eerder, maar we zien dat bitcoin niet is geschrokken van de zwakte van bijvoorbeeld aandelenmarkten en dat beleggers schuw zijn om risico te nemen op dit moment.

Dat is een positief signaal, maar zoals we ook weten zegt het weinig over de korte termijn trend van Bitcoin, die wel degelijk weerstand heeft zodra het probeert te stijgen.

We sluiten overigens niet uit dat er meer fantasie komt rond Bitcoin dat bedrijven deze munt als hun reserve gaan opnemen. Dit nu ook bij Meta door aandeelhouders zo'n voorstel is ingediend.

Resumerend kunnen we stellen dat de signalen op dit minder zijn. We zien lagere indices in de wereld, wat het sentiment ook voor Europa gaat beïnvloeden.

Nu moeten we niet vergeten dat we vrijdag al fors zijn gedaald op de aandelenmarkten in de VS en dat futures nu weer lager staan. Dit kan ook tot een technische rebound leiden.

Of dat gebeurt weten we pas vanmiddag. Tot die tijd verwachten we dat de markten zich voorzichtig en terughoudend gaan opstellen. Nu op weg naar de opening.

Op onze website meer, inclusief een database met duizenden artikelen.

Disclaimer Aan de door ons opgestelde informatie kan op geen enkele wijze rechten worden ontleend. Alle door ons verstrekte informatie en analyses zijn geheel vrijblijvend. Alle consequenties van het op welke wijze dan ook toepassen van de informatie blijven volledig voor uw eigen rekening.

Wij aanvaarden geen aansprakelijkheid voor de mogelijke gevolgen of schade die zouden kunnen voortvloeien uit het gebruik van de door ons gepubliceerde informatie. U bent zelf eindverantwoordelijk voor de beslissingen die u neemt met betrekking tot uw beleggingen.