SCE Trader: Morning Call - dinsdag 13 februari 2024 - verdeeld - CPI - Softbank

Krijg toegang tot alle artikelen op de website van scetrader.nl. Voor €3 kan je zonder verdere verplichtingen een proefperiode van 14 dagen afsluiten. Ga naar abonnement en meldt je aan. Je hebt dan toegang tot de real-time feed en alle artikelen met duiding en visie over aandelen, rente, crypto, macro en meer. Je kan meerdere keren per dag luisteren naar het Beleggers Journaal en nog veel meer.

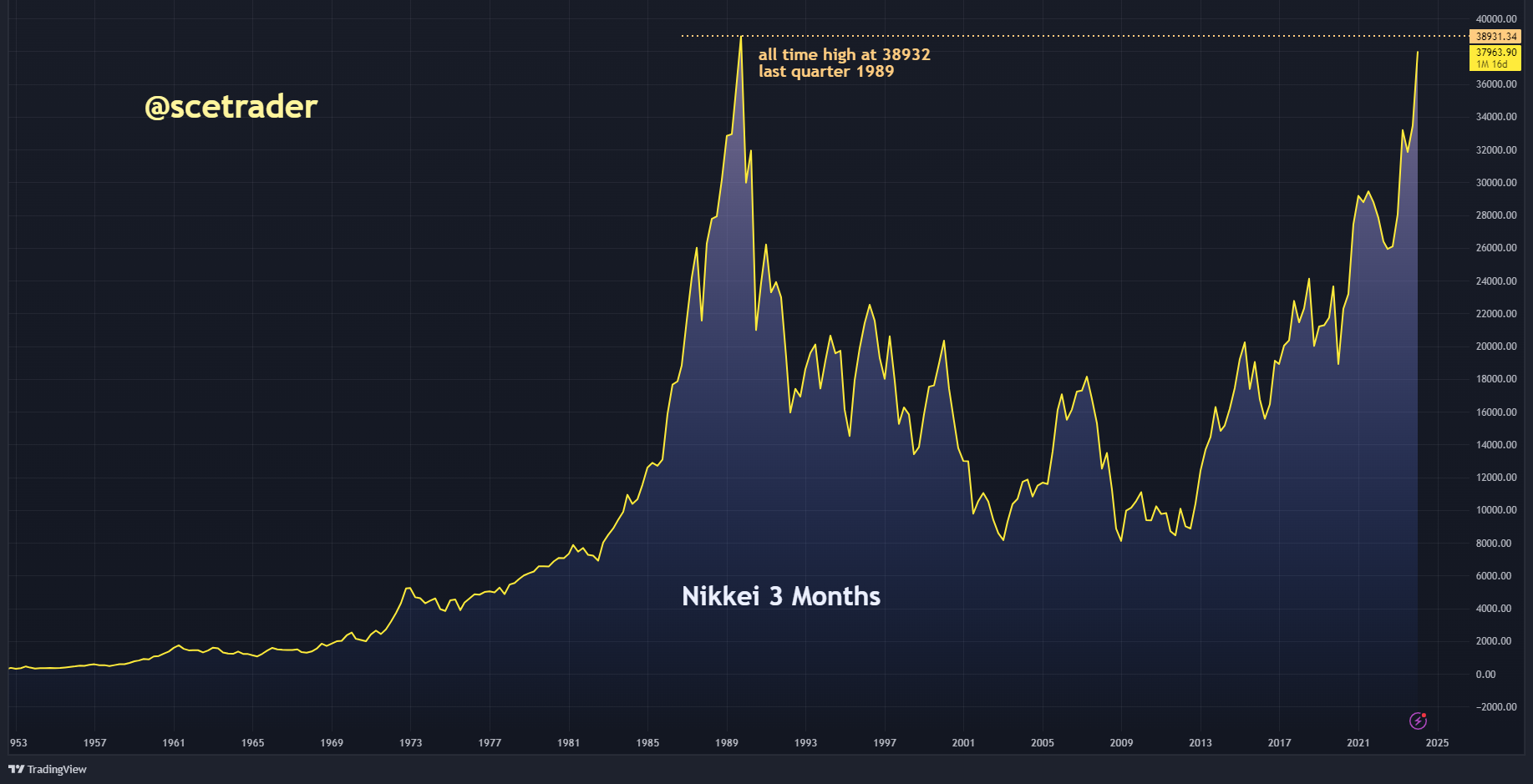

De verwachting is dat Europa vandaag verdeeld zal gaan starten. Wall Street moest toch de meeste winsten weer uit handen geven en in Azië is de Nikkei wel sterk maar zijn de meeste beurzen nog gesloten vanwege het Chinese nieuwjaar.

Op basis van fair value voor de Amerikaanse futures ziet het er naar uit dat Amerika vanmiddag iets lager zal starten. Dit is een momentopname in de aanloop naar de consumentenprijzen.

In Europa zal de markt zich ook weer bezighouden met bedrijfsresultaten die vanaf vandaag weer in overvloed uitkomen. Zo komen Randstad en Coca Cola met cijfers. De verwachting is dat de cijfers vandaag belangrijk zijn maar een ongeschikte rol zullen spelen omdat de consumenten-prijsindex-gegevens in Amerika, de inflatiedata over januari, de belangrijkste graadmeter kunnen zijn voor de stemming op de financiële markten. De verwachting is dat in januari de consumentenprijzen (CPI) maand op maand zijn gestegen met 0,2%.

Op Wall Street was het beeld in eerste instantie redelijk positief maar daarna zakte de koersen toch wat terug waardoor er een verdeeld slot was. Dit kan een teken zijn dat de markt enigszins vermoeid begint te raken. Aan de andere kant, de S&P 500 blijft keurig boven de 5.000 liggen en selectieve vraag blijft aanwezig.

Zo was Intel sterk en was er vraag naar Nike. Een aandeel zoals Nike zouden wij nog steeds niets mee doen, evenals soortgelijke bedrijven zoals Adidas omdat deze nog steeds moeite hebben met voorraadafbouw en een juiste balans te vinden in vraag en aanbod waardoor prijzen onder druk blijven staan.

De grote stijger in Amerika was Arm Holdings wat weer 30% wist te winnen. Dit aandeel is extreem duur, mede veroorzaakt door de beperkte free float. De stijging is wel een positief signaal voor de chip-aandelen in zijn geheel.

Dat brengt ons bij Azië. De meeste beurzen in Azië zijn gesloten nog altijd vanwege het Chinese nieuwjaar maar op de Nikkei wordt wel gehandeld. De Nikkei wint 3%. De grote winnaar op de Nikkei index is Softbank dat 10% erbij weet te winnen. De rally in Softbank wordt veroorzaakt omdat het nog altijd 90% van uitstaande aandelen in ARM bezit heeft.

Overigens dit verklaart ook meteen voor een gedeelte de rally in het aandeel Arm Holdings. Er is beperkte free float. De rally in het aandeel Arm Holdings zal er waarschijnlijk toe leiden dat er meer aandelen van Arm Holdings [Arm of ARM] door Softbank naar de beurs worden gebracht.

Op obligatiemarkten is het effectief rendement op 10-jarige leningen toch weer wat opgelopen in de aanloop naar de inflatiedata in Amerika deze middag. Het tien-jaars Amerikaans papier staat op een yield van 4,18% en het Duitse tien-jaars papier staat op 2,37%.

Als de data in Amerika een hoger dan verwachte inflatie aangeven zou het rendement eventueel nog iets verder kunnen oplopen. Toch wordt het niet gezien als een grote verstoring voor risk assets zolang de rente tussen de 4 en 4,5% blijft voor het 10-jarige Amerikaans papier. Er wordt verondersteld dat de markt zich blijft verheugen op een dalende rente dit jaar.

Bij valuta is de dollar verdeeld, bij commodities is olie fractioneel hoger en is goud vannacht in Azië stabiel gebleven nadat het in Amerika op maandag een daling vertoonde.

Crypto, daar draait het om Bitcoin de afgelopen 24 uur. De munt ligt weer ijzersterk nadat er in Amerika op maandag een sterke rally was die leidde tot zelfs een koers boven de 50.000 dollar. Momenteel staat Bitcoin rond dit niveau.

De marktstemming is vast en dat betekent dat de kans zelfs aanwezig is dat de grootste crypto in de wereld verder naar boven gaat. Partijen die short zitten worden momenteel uitgerookt en zodoende zou het mogelijk kunnen zijn dat vanmiddag als de Amerikanen weer een ronde gaan kopen dat Bitcoin nog een verdere rally vertoont.

Altcoins blijven nog altijd relatief achter ten opzichte van Bitcoin, maar aandelen gerelateerd aan Bitcoin profiteren van de rally. Zo is MicroStrategy gisteren weer 11% gestegen en zou verder naar boven kunnen als Bitcoin ook verder stijgt. Ook de mining-aandelen profiteren sterk, Marathon Digital en Riot wisten respectievelijk 14 en 9 procent te winnen. Cleanspark was bijna 15% hoger.

De aankomende halving van Bitcoin heeft momenteel geen negatieve invloed op mining-aandelen. Er wordt dit jaar een veranderend patroon gezien door experts waardoor ook deze mining-aandelen worden gekocht.

All in all ziet het er naar uit dat financiële markten vandaag in Europa in eerste instantie het rustig aan gaan doen, in de aanloop naar de consumenten-prijs-index in Amerika. Crypto zou waarschijnlijk trachten zich weer te positioneren voor eventueel meer winsten in de Amerikaanse sessie.

De rente moeten we zeker in de gaten houden, maar momenteel is dat nog geen verstoring. De focus ligt vooral op de inflatiedata deze middag in Amerika die zowel negatief als positief kunnen uitwerken afhankelijk van hoe inflatie zich heeft gedragen in januari.

Disclaimer Aan de door ons opgestelde informatie kan op geen enkele wijze rechten worden ontleend. Alle door ons verstrekte informatie en analyses zijn geheel vrijblijvend. Alle consequenties van het op welke wijze dan ook toepassen van de informatie blijven volledig voor uw eigen rekening.

Wij aanvaarden geen aansprakelijkheid voor de mogelijke gevolgen of schade die zouden kunnen voortvloeien uit het gebruik van de door ons gepubliceerde informatie. U bent zelf eindverantwoordelijk voor de beslissingen die u neemt met betrekking tot uw beleggingen.