SCE Trader: Morning Call woensdag 12 november - risk-off - verwijdering realiteit

Vandaag op onze website ondermeer aandacht voor crypto, ABN AMRO, Smoot-Hawley Tariff Act en meer.

De huidige signalen wijzen op een voorzichtige tot lagere start in Europa. Hogere yields en een dollar die andere valuta onder druk zet.

Hoewel Amerika gisteren hoger sloot, waren er tekenen van aarzeling. De Aziatische beurzen staan momenteel lager, en bij de Amerikaanse futuresmarkten geeft de fair value momenteel aan dat ook daar een lagere start wordt verwacht. In Europa hebben Allianz en ABN AMRO vanmorgen hun kwartaalcijfers gepubliceerd, die beiden boven de verwachtingen liggen.

We komen later ondermeer nog terug op ABN AMRO, en we verwachten dat de koers verder kan stijgen qua trend.

De Europese markten, die gisteren al een moeilijke dag kenden, blijven onzeker over het beleid van Trump, waarbij zichtbaar is dat de Amerikanen vol optimisme doorgaan, terwijl Europa een voorzichtiger, defensieve houding aanneemt.

Het zal spannend zijn of Europa vandaag in de loop van de dag enige steun weet te vinden, wat deels zal afhangen van de vraag of de Amerikanen hun euforische stemming in de middag weten vast te houden.

Op dit moment blijft het onduidelijk, omdat de bewegingen elkaar vaak tegenspreken. Europese beurzen bewegen doorgaans in dezelfde richting, maar dit patroon is momenteel niet zichtbaar.

Op Wall Street was NVIDIA gisteren sterk met een winst van 2%, al werd ook gewaarschuwd voor de lage handelsvolumes, zowel bij NVIDIA als bij andere aandelen. Dit kan betekenen dat de hype bij lage volumes doorzet, maar het zou ook kunnen wijzen op een moment om voorzichtig een stapje terug te doen.

De Amerikaanse markten zijn positief gestemd, omdat er onder de regering-Trump een verwachting is van deregulering en belastingverlagingen, wat de aandelenkoersen ondersteunt. Op de lange termijn kan dit echter minder gunstig uitpakken.

In Azië zien we momenteel dalingen, met de Koreaanse KOSPI die zelfs met 2,5% is gedaald. Dit kan een negatief signaal zijn voor chipgerelateerde bedrijven.

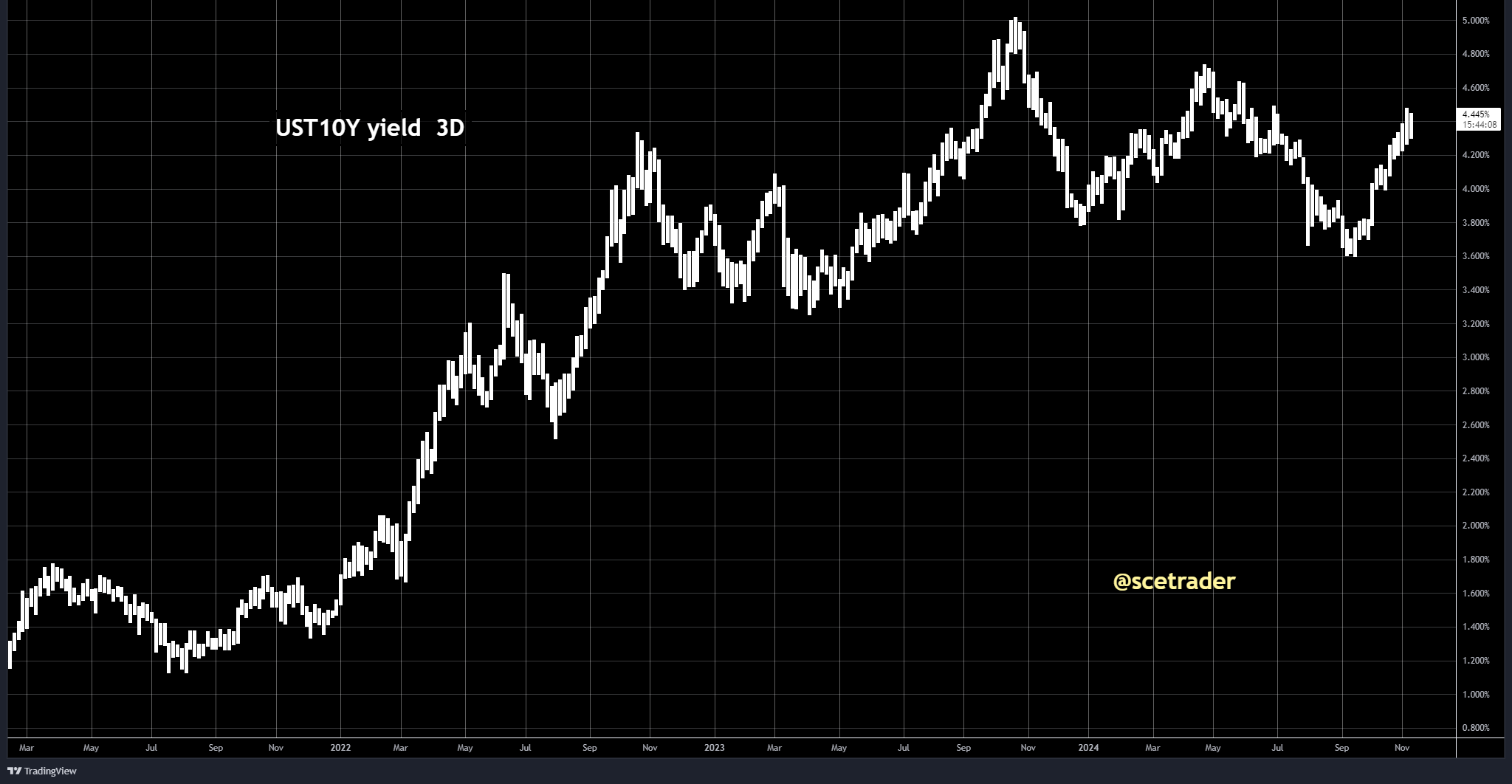

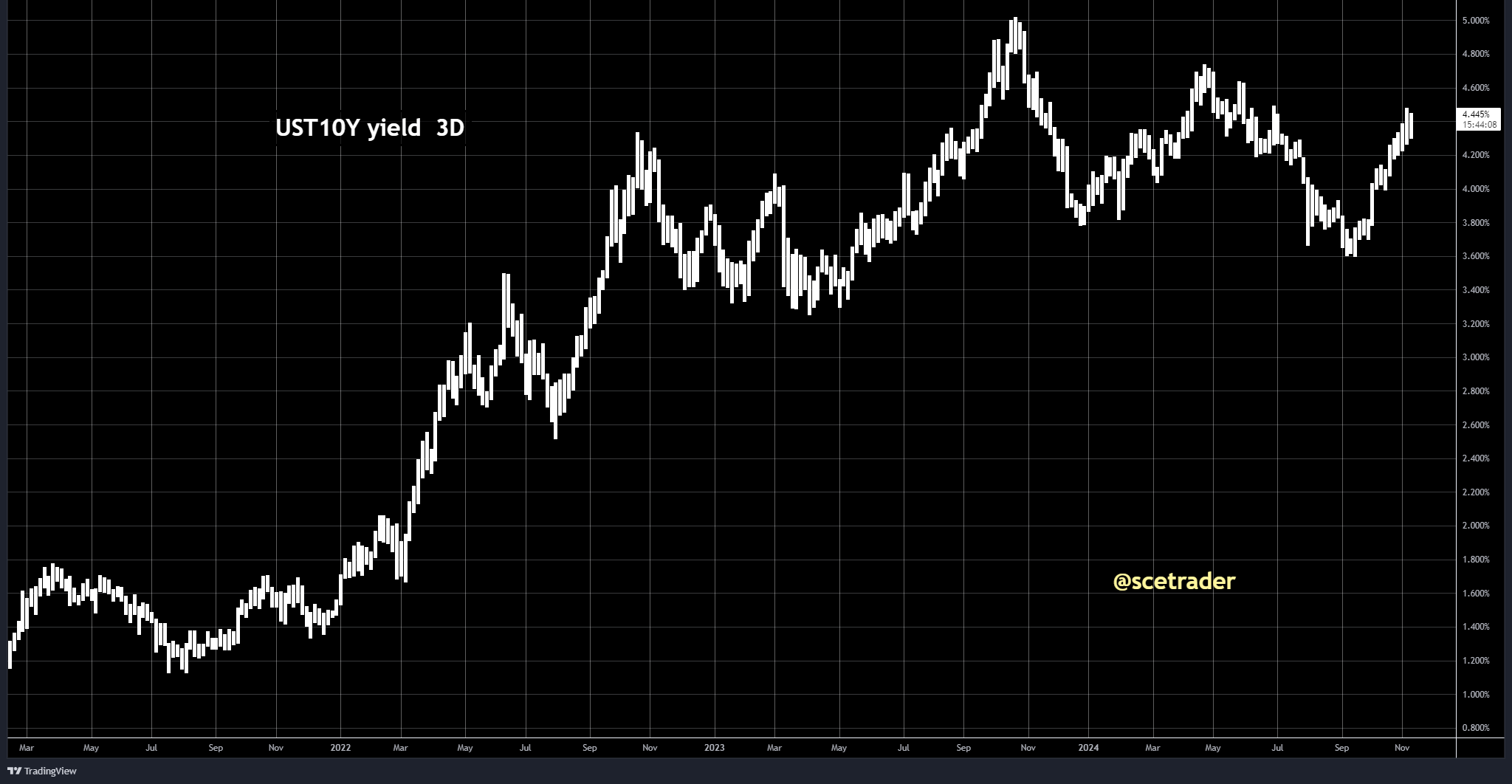

Bij de obligaties blijft de rente stijgen. Vanmiddag krijgen we de consumentenprijsindex in de Verenigde Staten, wat een belangrijke graadmeter is.

Tot nu toe lijkt de stijgende rente weinig effect te hebben op de aandelenmarkt, maar mocht de rente op een verhoogd niveau blijven, dan kan dit op de lange termijn wel degelijk negatief uitpakken voor risicovolle activa zoals aandelen.

De Amerikaanse 10-jaarsrente ligt nu op 4,44%, de Japanse rente op 1,05%, en de Duitse 10-jaarsrente is gestegen naar 2,35%. Ook de Italiaanse en Franse renteniveaus liggen hoger.

De dollar wint verder terrein tegenover de euro en de yen. Wat betreft commodities zien we dat goud in Azië na recente koersdruk iets beter staat, terwijl olie consolideert. Industriële en basismetalen blijven zwak presteren.

Op de crypto-markt kende Bitcoin gisteren een sterke rally in de Verenigde Staten, waarbij bijna de grens van 90.000 dollar werd bereikt. Inmiddels is er sprake van winstnemingen en noteert bitcoin rond de 86.500 dollar. Ook altcoins doen een stap terug.

Samenvattend verwachten we dat Europa toch weer defensief van start gaat. Er heerst twijfel, met aan de ene kant het idee dat de euforie in Amerika doorzet en Europa mee zou moeten doen, terwijl de andere gedachte is dat deze hype zich steeds verder verwijdert van fundamentele waarden, wat niet goed kan aflopen.

Op de lange termijn blijft de trend opwaarts, maar op de korte termijn is de markt sterk speculatief, wat duidelijk wordt uit de absurde koersbewegingen in hoog speculatieve aandelen. Nu eerst de opening van de Europese markten.

Op onze website meer, inclusief een database met duizenden artikelen.

Disclaimer Aan de door ons opgestelde informatie kan op geen enkele wijze rechten worden ontleend. Alle door ons verstrekte informatie en analyses zijn geheel vrijblijvend. Alle consequenties van het op welke wijze dan ook toepassen van de informatie blijven volledig voor uw eigen rekening.

Wij aanvaarden geen aansprakelijkheid voor de mogelijke gevolgen of schade die zouden kunnen voortvloeien uit het gebruik van de door ons gepubliceerde informatie. U bent zelf eindverantwoordelijk voor de beslissingen die u neemt met betrekking tot uw beleggingen.