SCE Trader: Morning Call - donderdag 16 mei: hogere start voorzien - Bitcoin

Krijg toegang tot alle artikelen op de website van SCE Trader. Voor €10 kan je zonder verdere verplichtingen een proefperiode van 30 dagen afsluiten. Ga naar abonnement en meldt je aan. Je hebt dan toegang tot de real-time feed en alle artikelen met duiding en visie over aandelen, rente, crypto, macro en meer. Je kan meerdere keren per dag luisteren naar het Beleggers Journaal en nog veel meer.

De verwachting is dat Europa vandaag hoger gaat starten. De Amerikaanse beurzen waren sterk en Azië staat over de linie hoger, terwijl de rente is gedaald.

Op basis van fair value zou de Amerikaanse beurs, uiteraard als momentopname, vanmiddag weer iets hoger kunnen starten.

Qua cijfers zouden we KBC als "redelijk" willen omschrijven, maar vinden de reactie van het aandeel onduidelijk. Siemens was slecht, waarbij we op een stijging blijven en als het aandeel daalt gaan we waarschijnlijk zelfs bijkopen. Daar komen we op terug.

De markten in Amsterdam hebben naast de consumentenprijsindexgegevens die gisteren uitkwamen in Amerika, ook te maken met een nieuw kabinet wat eraan komt. Vooralsnog lijken de markten hier redelijk positief tegenover te staan, althans als je luistert naar insiders. Ook wij denken dat dit nieuwe kabinet weinig verstoring gaat bieden voor de financiële markten.

Wat dat betreft kan het zelfs positief uitvallen, omdat het een kabinet is dat ook opkomt voor het zakenleven in Nederland, wat kan betekenen dat bijvoorbeeld de inkoop van eigen aandelen door bedrijven niet meer belast gaat worden.

De markten hebben vooral te maken met de consumentenprijsindexgegevens gisteren in Amerika evenals de detailhandelsverkopen. Die hebben geleid tot euforie, omdat ze aantonen dat de economie inderdaad wat aan het afkoelen is, terwijl de inflatie ook afneemt. Dit gaat ertoe leiden dat markten meer rentehoop krijgen, en dat zou dan Europa vandaag bij de opening naar boven sturen.

De verwachting is dat onder meer vastgoedfondsen het goed kunnen doen, maar we verwachten ook het een en ander van financiële waarden. Zelfs de cyclische waarden kunnen misschien wel uit hun schulp kruipen.

Eén van die cyclische waarden waar we nog een keer naar gaan kijken is Akzo, omdat we toch denken dat het langzamerhand tijd is dat we misschien wel eens wat moeten gaan doen.

Ondanks het positivisme over de rente in Amerika zijn er ook voldoende partijen die erop wijzen dat het misschien nog steeds te vroeg is voor de Fed om nu al over te gaan op een renteverlaging. De Fed wil een dataset hebben van meerdere maanden dat de inflatie afneemt voordat ze de rente gaan verlagen. Dit kan op een gegeven moment ook weer tot de markt doordringen, maar op dit moment speelt dat een minder belangrijke rol.

Op Wall Street waren de indices sterk met de S&P 500 op een intraday-record. Op bedrijfsniveau daalde Boeing 2 procent na een waarschuwing van het ministerie van Justitie, terwijl GameStop 17 procent verloor na eerdere koerswinsten. Nabeurs kwam Cisco met sterke cijfers waarbij we reeds op een stijging zitten.

In Azië zien we winsten over de linie. De artikelen gisteren die we ook hebben gebracht overigens in onze feed dat de Chinezen eventueel overwegen via een bepaalde constructie om onroerend goed dat in de problemen zit zelf op te kopen, via bijvoorbeeld lokale overheden, dat wordt als positief ervaren. Het plan uiteraard moet nog uitgerold worden en als het wordt goedgekeurd duurt het ook wel enige tijd voordat het in werking wordt gesteld. In ieder geval zien we plussen in Azië.

Op obligatiemarkten mag de stemming vast genoemd worden. Het tienjarige Amerikaanse papier laat op dit moment een effectief rendement zien van 4,33% en het Duitse papier staat op 2,42%. Het Japanse papier op tien jaar doet een rendement van 0,925%.

De daling van de rente wordt waarschijnlijk de belangrijkste steun voor aandelen en andere risk assets.

Bij valuta is de euro sterker geworden, terwijl bij commodities olie gisteren eerst een swing naar beneden liet zien maar toen ging rallyen. Deze rally werd veroorzaakt door de verwachting van een lagere rente en dat geeft dan support aan de commodity sector.

Koper is ondertussen records aan elkaar aan het rijgen. Wij zitten al op een stijging en hebben ook eerder een aantal koper-aandelen gekocht.

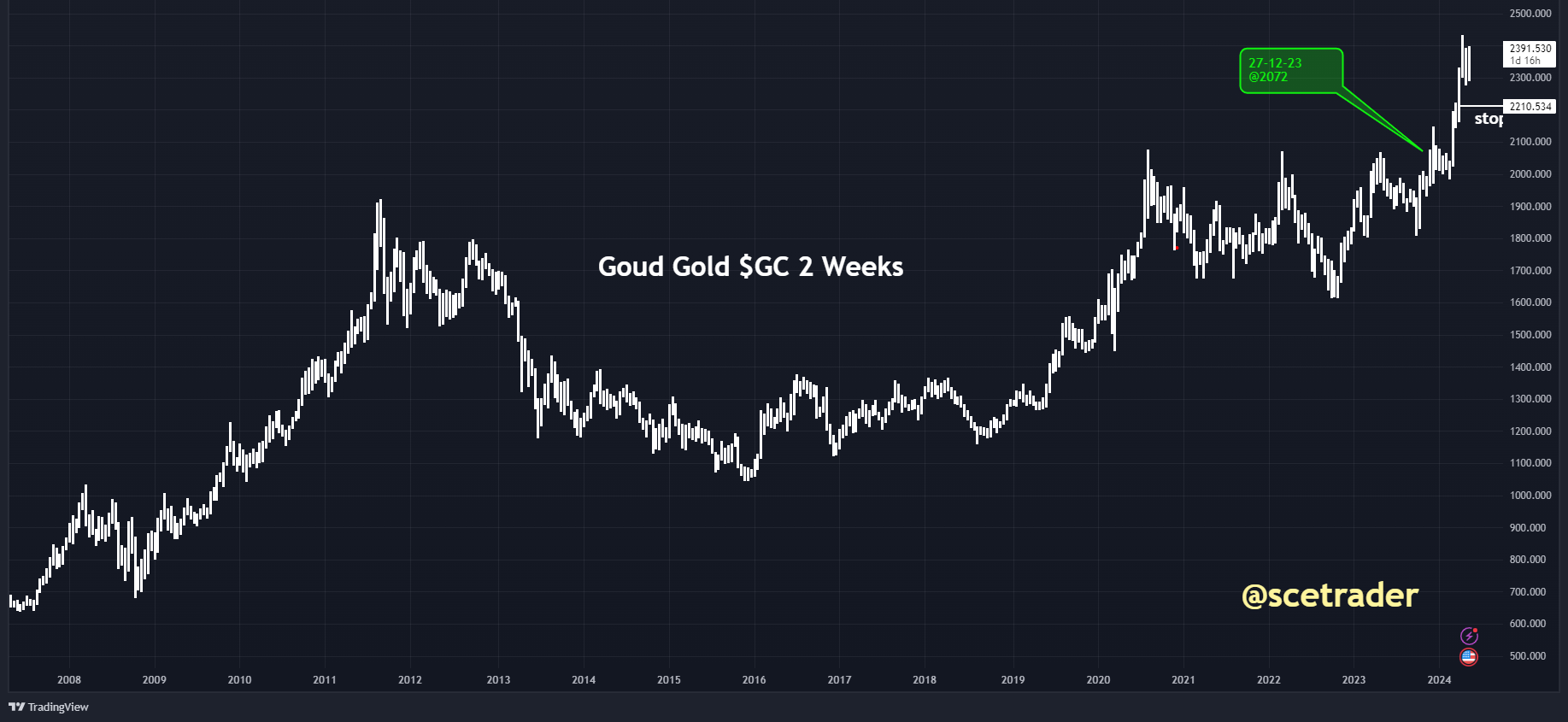

Goud deed het heel erg goed en de goudprijs noteert op dit moment net onder haar recordhoogtes. Zilver laat zelfs een signaal zien dat het mogelijk gaat uitbreken naar boven. Dan is het mogelijk dat de zilverprijs de goudprijs gaat volgen en dat we op weg gaan naar nieuwe records.

De crypto-markten waren uiterst vastgestemd. Die moeten het ondermeer hebben van een lagere rente. Dit maakt dat de aantrekkelijkheid van risk assets groter. Bitcoin liet een forse rally zien en staat nu bijna op 66.000 dollar. Maar ook de altcoins deden het goed en we zagen opnieuw een stijging in verschillende memecoins.

Mocht het renteoptimisme aanhouden dan kan het in ieder geval weer tot een kortstondige rally leiden in crypto, waarbij voor Bitcoin blijft gelden dat hoewel we op de lange termijn ervan uitgaan dat de koers naar boven gaat, het nu afwachten is of het inderdaad gaat lukken om de huidige zone te doorbreken aan de bovenkant.

Resumerend, het renteoptimisme in Amerika na de economische data kan een opwaarts effect hebben bij de opening van de Europese beurzen. Nederland krijgt een nieuwe regering en dit lijkt geen verstoring te zijn en eerder zelfs iets positiefs voor de Amsterdamse beurs. We sluiten niet uit dat we een stijging vandaag zien over de linie en dan gaat er vanmiddag om wat de tweede reactie gaat worden van de Amerikanen op de economische data die gisteren uitkwamen en of de rentehoop blijft aanhouden.

Disclaimer Aan de door ons opgestelde informatie kan op geen enkele wijze rechten worden ontleend. Alle door ons verstrekte informatie en analyses zijn geheel vrijblijvend. Alle consequenties van het op welke wijze dan ook toepassen van de informatie blijven volledig voor uw eigen rekening.

Wij aanvaarden geen aansprakelijkheid voor de mogelijke gevolgen of schade die zouden kunnen voortvloeien uit het gebruik van de door ons gepubliceerde informatie. U bent zelf eindverantwoordelijk voor de beslissingen die u neemt met betrekking tot uw beleggingen.