SCE Trader: Morning Call dinsdag 17 september: iets betere start en meer

Op onze website vandaag aandacht voor Intel $INTC en Microsoft $MSFT, de sombere voorspellingen van een crypto insider en de waarschuwing van BlackRock en nog veel meer.

De verwachting is dat Europa vandaag mild positief zal starten, na een gemengd beeld in de Verenigde Staten, waar technologieaandelen lager noteerden. In Azië zien we dat de meeste indices geen duidelijke richting kiezen, maar wel grote uitslagen zowel naar boven als naar beneden vertoont.

Op basis van fair value, wat slechts een momentopname is, staan de Amerikaanse futuresmarkten momenteel iets in de min.

De Europese beurzen lijken op weg naar een tweede dag van afwachten, in aanloop naar de Federal Reserve meeting die woensdag plaatsvindt en vandaag van start gaat. De verwachting is dat de Federal Reserve de rente met minimaal 25 basispunten zal verlagen, maar een meerderheid van de markt rekent zelfs op een verlaging van 50 basispunten.

Aangezien dit de eerste keer is dat de Federal Reserve haar rentebeleid wijzigt sinds de COVID-pandemie, positioneren de markten zich voorzichtig en afwachtend.

Op Wall Street viel het op dat NVIDIA 2% moest inleveren, wat past bij het bredere beeld van chipgerelateerde aandelen die overwegend achterbleven. De Philadelphia Semiconductor Index daalde bijna 1,5%. Apple was zwak vanwege geluiden dat de voorinkoop van de nieuwe IPhone tegenvalt.

Anderzijds deden enkele aandelen het juist goed, met name de financiële sector in de VS, en er is nog steeds optimisme rond Oracle. De verwachting is dat de koers van Oracle de komende tijd verder zal stijgen. Oracle heeft vrijdag haar winstprognose verhoogd en het aandeel steeg opnieuw met 5%.

Nabeurs werd bekend dat Intel een grote reorganisatie zal aankondigen. Microsoft gaat het dividend verhogen en heeft het grootste aandeleninkoopprogramma ooit aangekondigd, ter waarde van 60 miljard dollar. Hier zullen we later op terugkomen.

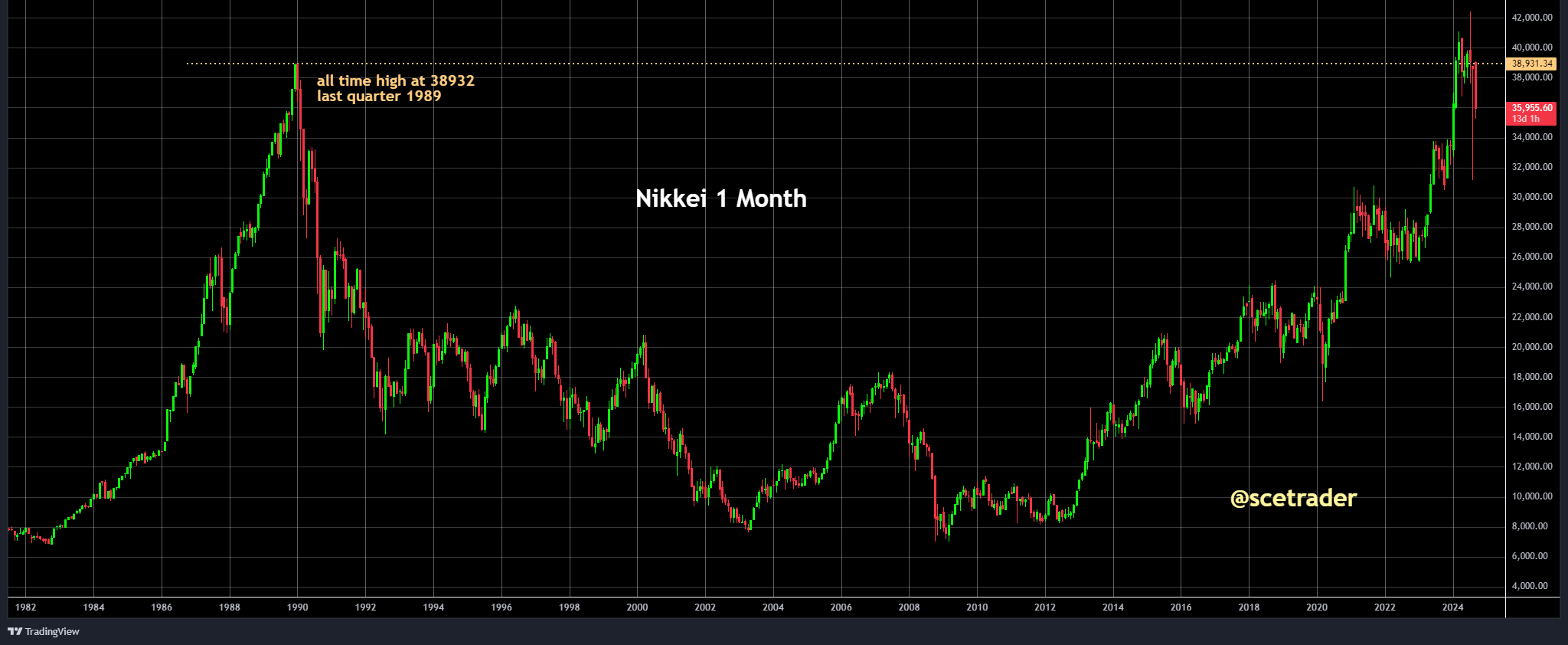

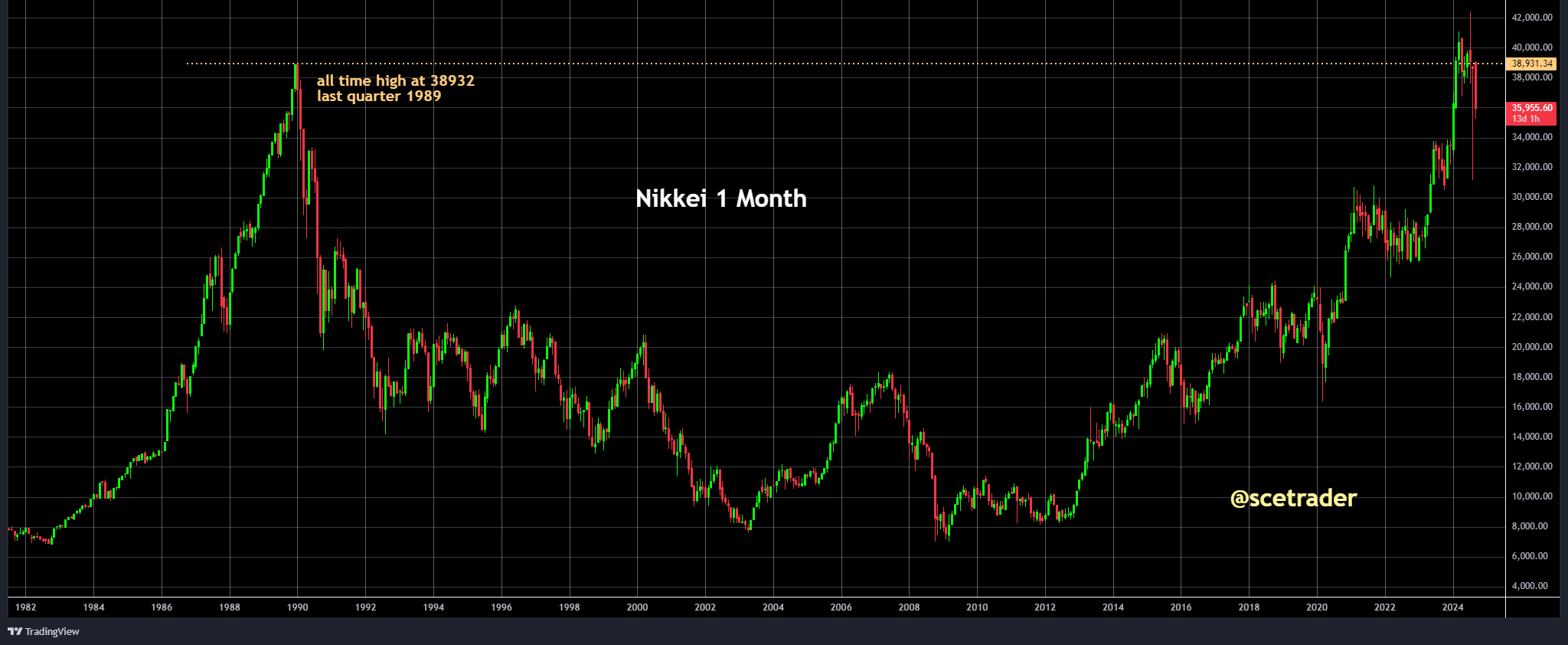

In Azië blijft het beeld onduidelijk. De Nikkei daalt bijna 2%, wat wordt toegeschreven aan de afbouw van de carry trade, waarbij de dollar verzwakt ten opzichte van de yen. Tegelijkertijd zien we echter dat de Hang Seng flink in de lift zit.

Op de obligatiemarkten zien we dat de Amerikaanse 10-jaars rente op 3,63% staat, het Japanse papier op 0,83%, en het Duitse op 2,12%. Italiaanse en Franse obligaties laten iets lagere rendementen zien. Over het algemeen blijven de obligatiemarkten in een vriendelijke stemming.

De dollar is iets sterker geworden ten opzichte van de euro en blijft stabiel ten opzichte van de yen op een koers van 140,8.

Bij de commodities blijft goud goed liggen, hoewel het nu wat lager noteert in Azië. Ook de olieprijs ligt iets hoger. Maandag zagen we op de Amerikaanse futuresmarkten dat onder andere timmerhout in prijs steeg, terwijl koper stabiel noteerde.

In de crypto-markt noteert Bitcoin boven de 58.300 dollar. De koers van Ethereum blijft echter haperen. Er zijn steeds meer zorgen, ook onder insiders, over de cryptomarkt, waarbij vooral altcoins moeite hebben om echt te herstellen.

Samenvattend lijkt het erop dat de markten vandaag iets beter starten, al blijft de stemming afwachtend. Wat betreft bedrijfsnieuws zien we in de VS overwegend meer plussen dan minnen, met als hoogtepunt het nieuws rond Microsoft en haar grote aandeleninkoopprogramma.

De markten positioneren zich echter volledig voor het rentebesluit van de Federal Reserve. Pas nadat dit besluit is genomen en de markten dit hebben verwerkt, kan er weer een duidelijke richting worden gekozen.

Hoewel een dip of correctie altijd kan plaatsvinden, denken we niet dat de lange onderliggende opwaartse trend wordt geschaad en deze waarschijnlijk intact blijft. Dat gezegd hebbende, zijn ook wij de laatste tijd afwachtend en kijken de kat uit de boom.

Op onze website meer, inclusief een database met duizenden artikelen.

Disclaimer Aan de door ons opgestelde informatie kan op geen enkele wijze rechten worden ontleend. Alle door ons verstrekte informatie en analyses zijn geheel vrijblijvend. Alle consequenties van het op welke wijze dan ook toepassen van de informatie blijven volledig voor uw eigen rekening.

Wij aanvaarden geen aansprakelijkheid voor de mogelijke gevolgen of schade die zouden kunnen voortvloeien uit het gebruik van de door ons gepubliceerde informatie. U bent zelf eindverantwoordelijk voor de beslissingen die u neemt met betrekking tot uw beleggingen.