SCE Trader: Morning Call donderdag 17 oktober - verdeeld naar ECB - bedrijfsresultaten

Op onze website vandaag weer aandacht voor verschillende zaken. Ondermeer voor Huawei, Uber dat interesse zou hebben in een overname van Expedia, een aantal bedrijfsresultaten, de peiling van Polymarket met betrekking tot de Amerikaanse verkiezingen en uiteraard voor de ECB en meer. Ook aandacht voor TSMC waarvan de eerste headlines beter zijn dan verwacht.

De huidige signalen wijzen op een verdeelde start voor de Europese beurzen in aanloop naar de rentebeslissing van de Europese Centrale Bank (ECB), waar een verlaging van 25 basispunten wordt verwacht.

De Amerikaanse beurs eindigt uiteindelijk iets hoger, en we zien dat de meeste indices in Azië in de plus staan, hoewel vastgoed in China achterblijft.

Op basis van de fair value, een momentopname, voor de Amerikaanse futures zien we dat de VS iets negatief zal starten bij de huidige stand.

Vandaag richten de Europese beurzen zich vooral op de ECB, waar een renteverlaging van 25 basispunten wordt verwacht. De Europese economie verzwakt sneller dan eerder verondersteld. Sommige analisten speculeren zelfs op een verlaging van 50 basispunten, maar het basisscenario blijft 25 basispunten, met de verwachting dat Christine Lagarde dovish zal klinken tijdens de toelichting.

Daarnaast hebben de markten te maken met een verkapte winstwaarschuwing van Nestlé, dat een lagere organische groei meldt en ook andere parameters heeft verlaagd. Dit kan mogelijk een negatief effect op de sector hebben, hoewel we denken dat dips bij Unilever kansen bieden, aangezien het bedrijf zich in een groot transformatieproces bevindt.

De aandacht zal ook weer uitgaan naar de chipsector. De vraag is of deze vandaag al kan herstellen, vooral omdat het herstel gisteren in de VS vrij matig was. Het lijkt erop dat chipgerelateerde bedrijven, vooral die met focus op kunstmatige intelligentie, wel te ver zijn teruggevallen gezien de groei. Dit werd ook bevestigd tijdens de earnings call van ASML, waaruit blijkt dat deze sector het buitengewoon goed blijft doen.

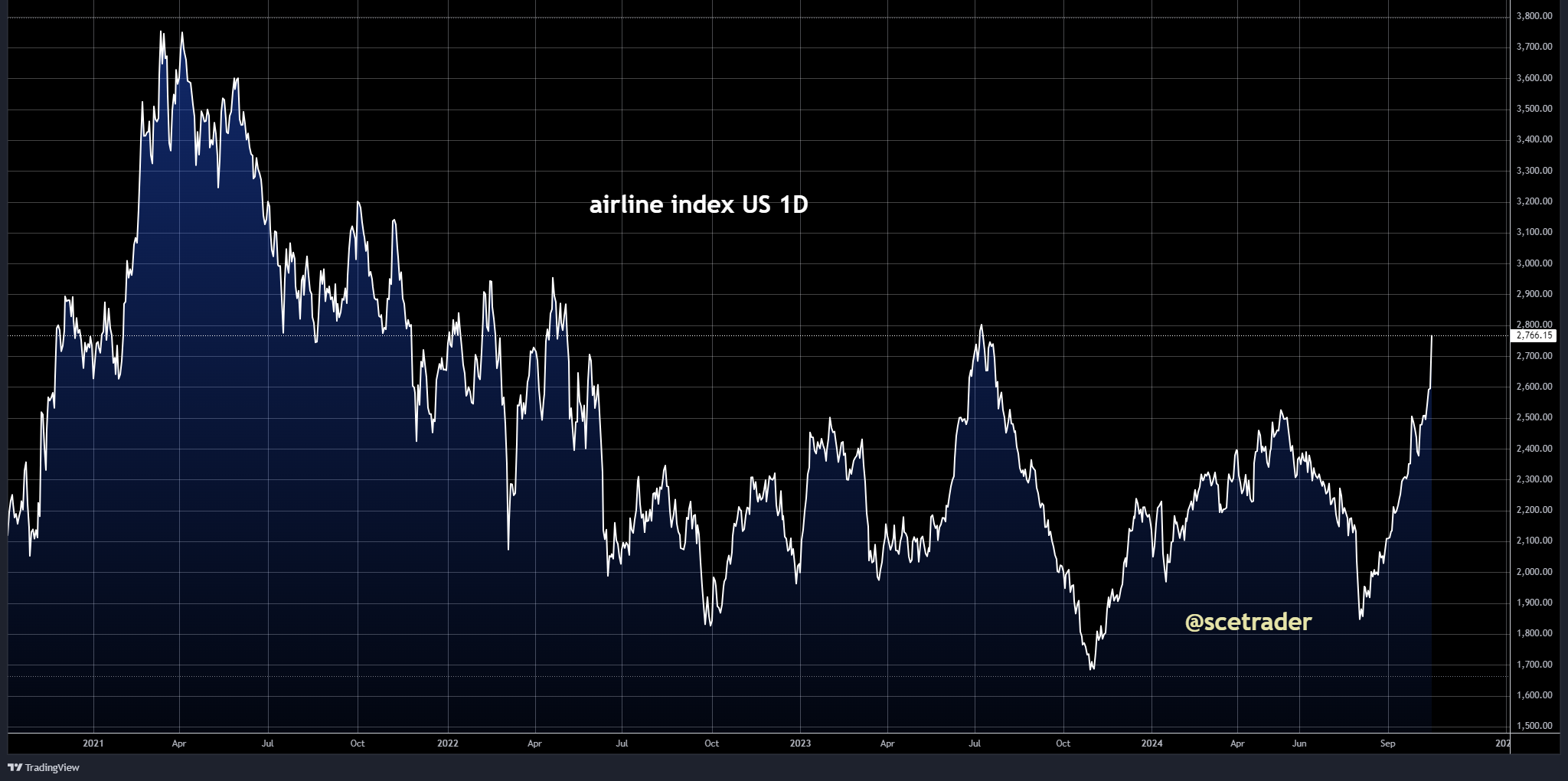

Op Wall Street heeft NVIDIA een herstel laten zien en sloot 3% hoger. Over het algemeen was de Amerikaanse beurs wat hoger, waarbij de resultaten van financiële instellingen sterk waren. Morgan Stanley rapporteerde cijfers en zag zijn koers met bijna 7% stijgen. Ook viel op dat de Airline index hoger was en een winst van bijna 7% liet zien, en steeg Alcoa nabeurs met 6% na de cijfers.

In Azië zien we overwegend betere noteringen op de indices, maar dat weerspiegelt niet de voorzichtige onderliggende toon. In China zijn er zorgen onder beleggers, die teleurgesteld zijn over een aantal aangekondigde vastgoed-maatregelen.

Op de obligatiemarkten is de blik eveneens gericht op Lagarde en de ECB. We zien momenteel een gemixt beeld, met het tienjarige Amerikaanse papier op 4,04%, dat iets hoger noteert. In Japan is het effectief rendement op het tienjarige papier 0,965%, terwijl het Duitse papier iets lager ligt met een rendement van 2,18%. Ook het Italiaanse en Franse papier noteert iets lager.

De dollar is de laatste paar dagen iets verzwakt, en de dollar-yen staat momenteel op 149,5. Wat betreft commodities heeft goud zijn rally voortgezet en staat inmiddels op bijna 2.700 dollar. De olieprijs ligt fractioneel hoger. Gisteren meldde CNN dat Israël zijn plan voor een tegenreactie tegen Iran gereed heeft, maar de markten reageren hier relatief ongeïnteresseerd op.

Bij de crypto-valuta zien we dat de prijs van Bitcoin momenteel op 67.400 dollar staat en daarmee goed presteert.

Samenvattend kunnen we stellen dat we een verdeelde opening tegemoetzien. De signalen zijn enigszins gemixt, terwijl de algehele toon op de markt op zich niet slecht is, ondanks de negatieve ontwikkelingen rond ASML. We zouden dit kunnen omschrijven als een mixed bag, en we moeten afwachten wat er in de rest van de dag zal gebeuren. Voor nu wordt de opening verdeeld ingeschat.

Op onze website meer, inclusief een database met duizenden artikelen.

Disclaimer Aan de door ons opgestelde informatie kan op geen enkele wijze rechten worden ontleend. Alle door ons verstrekte informatie en analyses zijn geheel vrijblijvend. Alle consequenties van het op welke wijze dan ook toepassen van de informatie blijven volledig voor uw eigen rekening.

Wij aanvaarden geen aansprakelijkheid voor de mogelijke gevolgen of schade die zouden kunnen voortvloeien uit het gebruik van de door ons gepubliceerde informatie. U bent zelf eindverantwoordelijk voor de beslissingen die u neemt met betrekking tot uw beleggingen.