SCE Trader: Morning Call - maandag 18 maart - hogere start voorzien

Krijg toegang tot alle artikelen op de website van SCE Trader. Voor €3 kan je zonder verdere verplichtingen een proefperiode van 14 dagen afsluiten. Ga naar abonnement en meldt je aan. Je hebt dan toegang tot de real-time feed en alle artikelen met duiding en visie over aandelen, rente, crypto, macro en meer. Je kan meerdere keren per dag luisteren naar het Beleggers Journaal en nog veel meer.

Europa wordt vandaag bij de start iets hoger voorzien met winsten van ongeveer 0,5 procent. Wall Street eindigde vrijdag lager. Daarentegen staan de Aziatische beurzen op dit moment hoger.

De fair value, gemeten aan de Amerikaanse futures als momentopname tonen op dit moment aan dat Amerika vanmiddag iets beter zou starten.

Terwijl vorige week de handel op vrijdag overwegend het voorzichtig aandeed en Amerika lager was, zal Europa zich waarschijnlijk vandaag optrekken aan een beter Azië, en aan de plussen die we zien op de Amerikaanse futuresmarkten, ondanks dat dit de momentopname is. Dit in de aanloop naar verschillende rentemeetings die deze week plaatsvinden.

Op Wall Street hadden we vrijdag te maken met overwegend koersdalingen, waarbij de laatste bedrijfsresultaten die nog uitkwamen negatief werden ontvangen. De koers van Adobe liet een forse daling zien na de bekendmaking van de cijfers.

In Azië zien we momenteel duidelijke plussen, waarbij de Nikkei index het vooral goed doet met een winst van ongeveer 2,7%. Morgen komt de Bank of Japan (BoJ) bij elkaar om te vergaderen over de rente. Ook de Chinese gerelateerde aandelenmarkten staan hoger.

Bij de obligatiemarkten kunnen we zien dat het tienjaars papier momenteel een effectief rendement van 4,3% laat zien. De Japanse tienjaars rente ligt op een rendement van 0,76% en de Duitse bund, de rente op tien jaar, staat momenteel op een rendement van 2,44%.

Onlangs is de rente weer wat opgelopen. Waarschijnlijk gaan we nu eerst consolideren in de aanloop naar verschillende bankmeetings, waarbij dus ondermeer de Bank of Japan en de Federal Reserve (Fed) bijeenkomen.

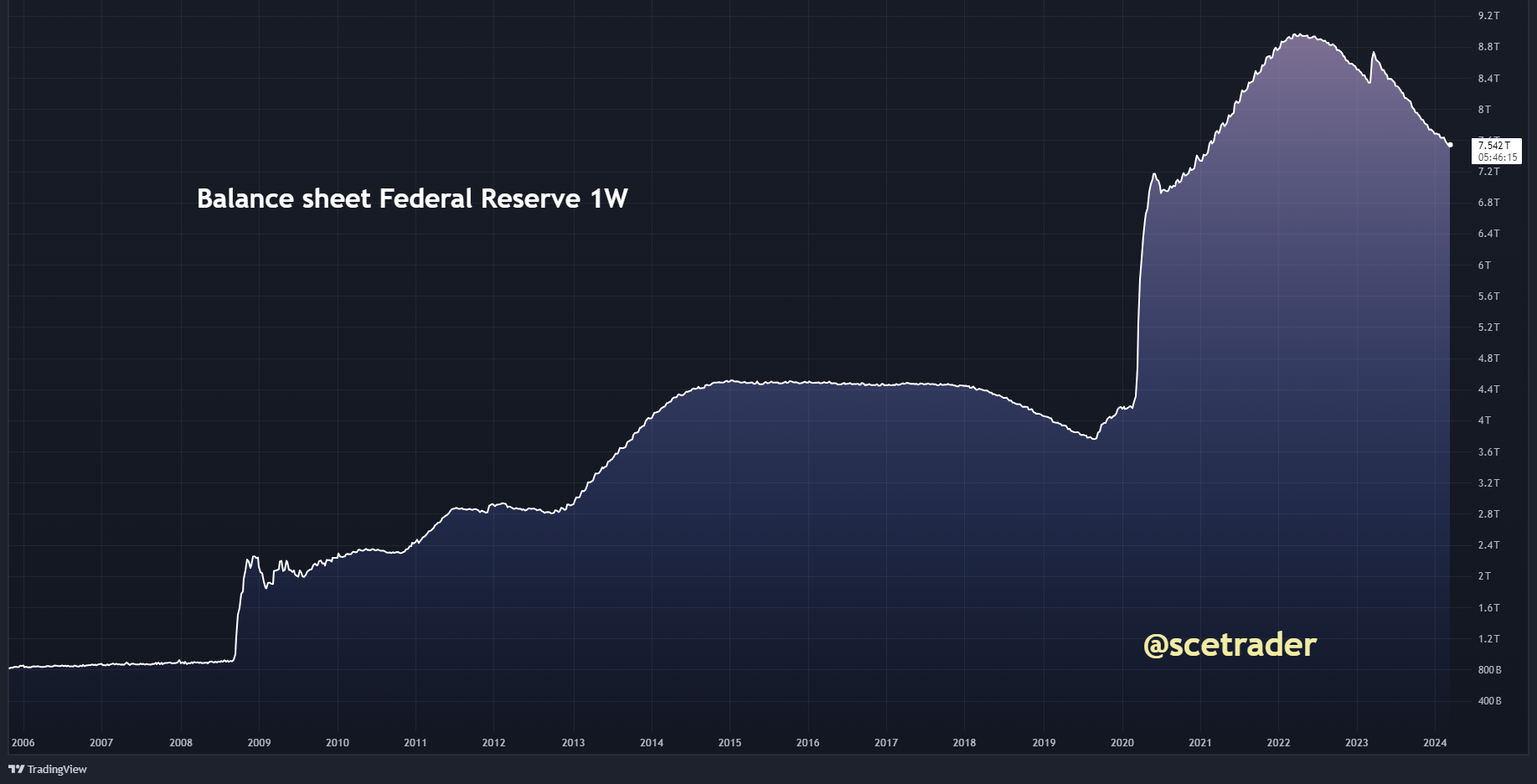

Bij de Fed is de markt ook benieuwd of de Fed hints geeft over verdere afbouw van de balans. (hier komen we later deze week nog even op terug) .

Wat betreft de Bank of Japan, daar wordt rekening gehouden met een renteverhoging voor het eerst sinds jaren. En voor de Federal Reserve wordt rekening gehouden met een onveranderde rente.

Bij valuta beweegt de dollar zijwaarts, terwijl bij commodities olie hoger noteert en nu toch serieus probeert de weerstand aan de bovenkant te doorbreken. Tevens noteert de goudprijs momenteel iets lager. Op de commoditie-markten gaat de aandacht ook uit naar industriële grondstoffenprijzen, waarbij koper de laatste tijd aan het stijgen is nu de Chinezen maatregelen nemen om het overschot bij de smelters te verminderen.

Bij crypto was dit weekend een herstel. Ondermeer de zogenaamde AI gerelateerde tokens zijn weer gestegen. Dit in aanloop naar de NVIDIA conference die vandaag gaat beginnen. Of deze winsten worden vastgehouden moet blijken.

Bitcoin is ook in herstel geweest na een dip vorige week. Het blijkt nog steeds dat kopers op een daling kopen. Ondertussen is Bitcoin nog niet definitief naar boven uitgebroken. Wel is de kans toegenomen dat het een nieuwe sterke bodem vormt om dan weer een nieuwe stijging in te zetten.

Resumerend, de verwachting is dat Europa vandaag iets hoger zal starten. De signalen blijven verdeeld, maar met een hoger Azië en iets betere Amerikaanse futures op dit moment kan er waarschijnlijk steun komen voor risk assets.

Bij crypto zien we een redelijke vraag die dit weekend ontstond. Nu moet blijken of dit vandaag zal doorzetten nu reguliere markten weer open zijn.

Ondertussen kunnen we voorstellen dat ook al stijgt de handel, de rentemeetings later deze week vooral de richting bij risk assets zoals aandelen kunnen bepalen. In ieder geval kan het als excuus worden gebruikt om binnen een range te blijven, terwijl de markt weinig vrees heeft over deze meetings, wat weer een pluspunt is.

Disclaimer Aan de door ons opgestelde informatie kan op geen enkele wijze rechten worden ontleend. Alle door ons verstrekte informatie en analyses zijn geheel vrijblijvend. Alle consequenties van het op welke wijze dan ook toepassen van de informatie blijven volledig voor uw eigen rekening.

Wij aanvaarden geen aansprakelijkheid voor de mogelijke gevolgen of schade die zouden kunnen voortvloeien uit het gebruik van de door ons gepubliceerde informatie. U bent zelf eindverantwoordelijk voor de beslissingen die u neemt met betrekking tot uw beleggingen.