SCE Trader: Morning Call - maandag 19 augustus: verdeelde start voorzien

We hebben een nieuw onderdeel toegevoegd aan onze feed op onze website: 'Buy the Dip en Sell the Rip'.

De week begint voor de markten, en het lijkt erop dat de Europese beurzen vandaag verdeeld zullen openen. Afgelopen vrijdag zagen we een lichte verbetering op de beurs in New York, en momenteel toont de Aziatische markt een gemengd beeld, waarbij de Nikkei lager staat en Hong Kong sterk is.

Op basis van de fair value van de Amerikaanse futuresmarkten zou de start vanmiddag iets hoger kunnen zijn, maar dit is slechts een momentopname.

Na een weekend met relatief weinig nieuws voor de financiële markten, lijkt het erop dat we vandaag een verdeelde start zien. De toon op de markten is de laatste tijd aan het verbeteren, mede door minder zorgen over een harde landing van de Amerikaanse economie en doordat de bedrijfsresultaten na een reeks kwartaalcijfers beter in kaart zijn gebracht. De markten kijken echter ook uit naar het zogenaamde Jackson Hole-symposium later deze week, waar verschillende centrale bankiers spreken.

Geopolitieke ontwikkelingen, zoals de situatie in Oekraïne en Rusland en in het Midden-Oosten, worden nog steeds in de gaten gehouden, maar lijken door de markten grotendeels genegeerd te worden.

De peilingen voor de aankomende Amerikaanse verkiezingen hebben daarentegen meer invloed. Het blijkt dat Trump terrein wint ten opzichte van Kamala Harris, nadat zij haar economische plan bekendmaakte, waarin onder meer prijscontroles zijn opgenomen. Dit plan wordt door veel marktspelers gezien als potentieel negatief, wat heeft geleid tot een stijging van Trump in de peilingen. We komen hier nog op terug.

Op het gebied van bedrijfsresultaten is het vandaag vrij rustig. Ook op economisch vlak zijn er geen grote publicaties, met uitzondering van de leading indicators die vanmiddag in de Verenigde Staten worden gepubliceerd.

"It's not different this time, and anybody who says it is really isn't paying attention. The only difference is the magnitude of this bubble that's popping is bigger than we've ever seen." -Mark Spitznagel

Bij individuele aandelen kan technologie mogelijk enige winst laten zien, terwijl er ook verwacht wordt dat financiële waarden vandaag iets kunnen stijgen bij de opening.

Daarnaast is er mogelijk extra aandacht voor autofabrikanten, nu Stellantis heeft ontkend dat het Chinese automerk BYD geïnteresseerd zou zijn in de overname van Chrysler. Wat betreft China zijn er ook berichten dat het automerk Xiaomi onderzoekt of het kan uitbreiden naar Europa.

De defensiesector kan eveneens in de schijnwerpers staan, aangezien Duitsland heeft aangekondigd geen extra budget vrij te maken voor hulp aan Oekraïne. Dit kan invloed hebben op aandelen zoals Rheinmetall en Hensoldt, waar we later vandaag op terugkomen.

Op Wall Street werden vrijdag winsten geboekt, al gebeurde dit opnieuw bij relatief lage handelsvolumes, iets wat we de laatste tijd vaker hebben gezien. De vraag is nu of de Amerikaanse beurs, die zoals wij dat noemen opwaarts is gecorrigeerd, vanaf het huidige niveau de rally wil voortzetten. De index begint rond het huidige niveau enige weerstand te ondervinden, dus het zal belangrijk zijn of er nieuwe factoren zijn die een duidelijke richting kunnen geven.

In Azië moet de Nikkei-index vandaag een stap terug doen, deels door enige nervositeit in aanloop naar de benoeming van een nieuwe premier in Japan. Ondertussen heeft de Chinese overheid, volgens de media, nieuwe plannen aangekondigd om de economie te ondersteunen. Zo zou er volgens een artikel van Reuters sprake zijn van directe steun aan consumenten ter waarde van 139 miljard dollar.

Bij obligaties is het effectief rendement van het Japanse papier opgelopen. Het tienjarig papier noteert nu 0,9% effectief rendement. Het Amerikaanse papier staat op 3,89% en het Duitse papier op 2,26%. Het Italiaanse en Franse papier toont een iets hoger effectief rendement.

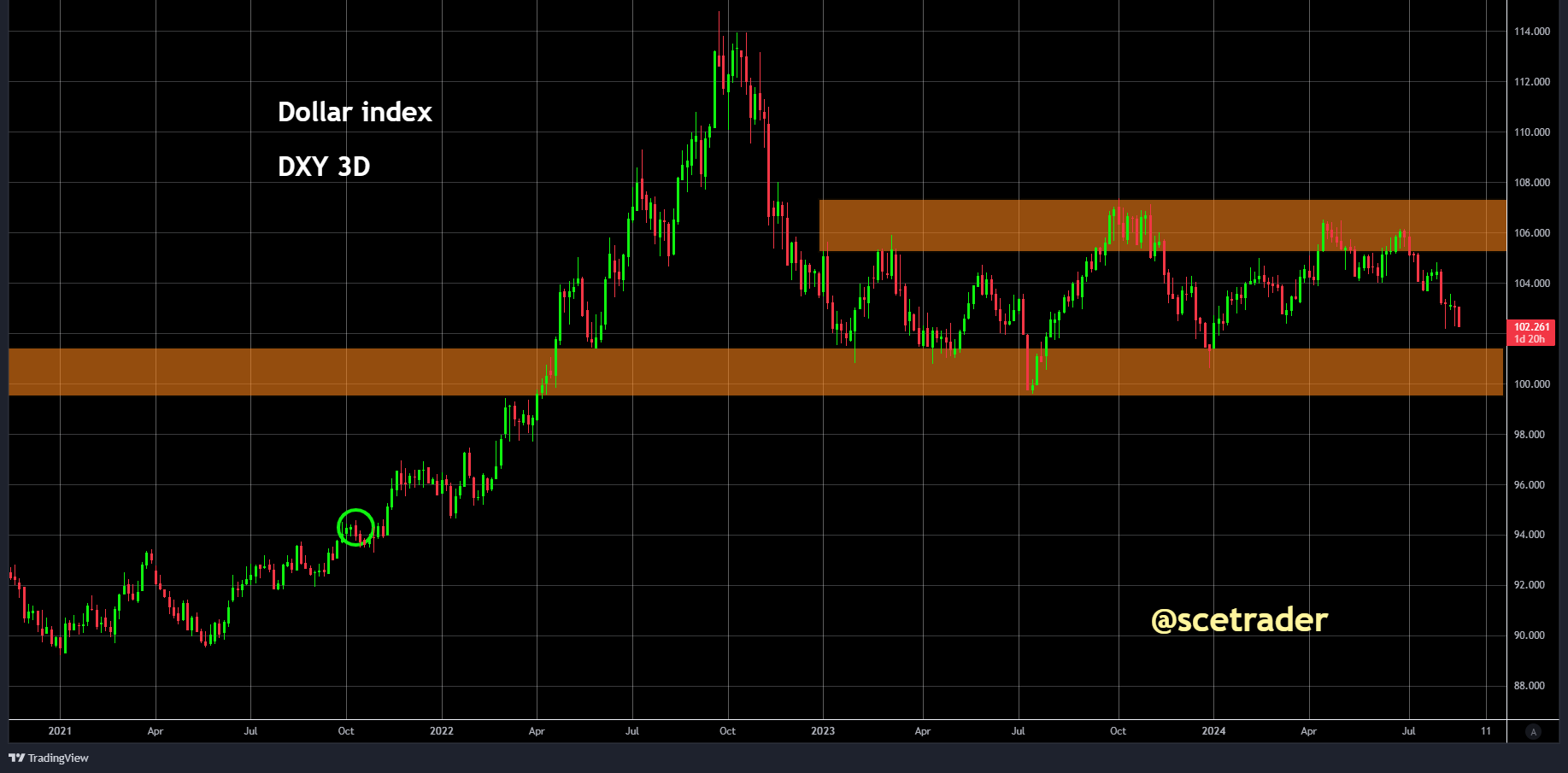

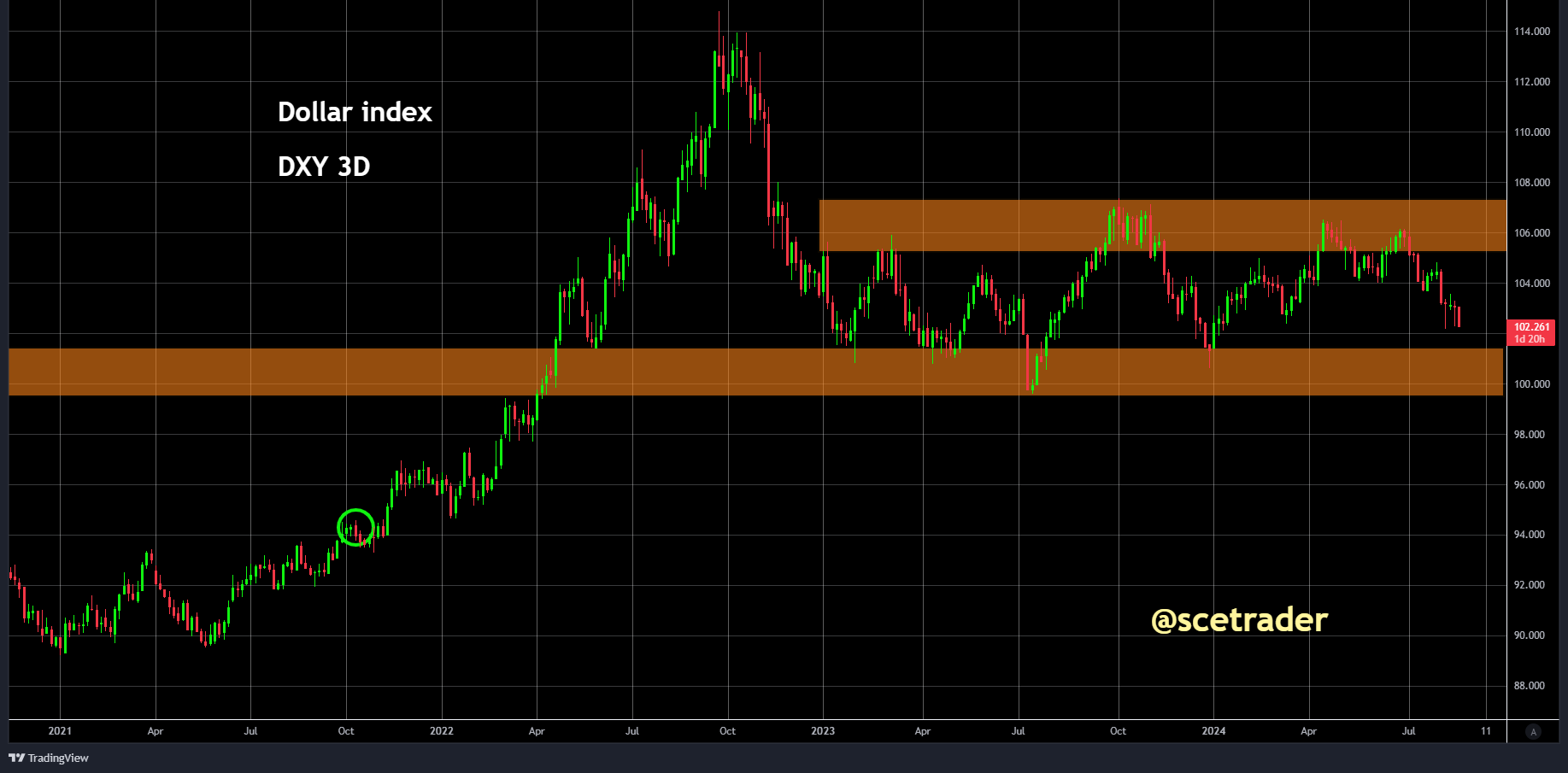

Op de valutamarkt is de Amerikaanse dollar de laatste tijd zwakker geworden, wat zichtbaar is in de dollar-index $DXY. Over een langere periode beweegt de dollar echter nog steeds binnen een bepaalde handelsbandbreedte.

De dollar-yen, die nauwlettend in de gaten wordt gehouden vanwege de yen carry trade, is gedaald en staat nu op 146,1. Dit zou door de markten als mild negatief kunnen worden opgevat, hoewel sommige analisten suggereren dat de yen carry trade weer wordt opgebouwd nu Japanse centrale bankiers hebben aangegeven dat de rente voorlopig niet verder zal worden verhoogd als dat tot marktverstoringen zal leiden.

Bij commodities kunnen we constateren dat de goudprijs het opnieuw goed heeft gedaan, met nieuwe recordhoogtes op vrijdag. Goud beweegt nu in de Aziatische handel binnen een beperkte bandbreedte, maar de ondertoon blijft positief. Dit betekent niet dat goud in een rechte lijn verder stijgt, maar de kans dat elke dip wordt opgekocht en goud verder omhoog gaat, is aanwezig.

De olieprijs noteert momenteel vlak in Azië. Verder zagen we vrijdag een licht herstel bij granen in de Verenigde Staten, terwijl industriële metalen geen duidelijke richting vertoonden. Opvallend was dat zowel koffie, cacao als katoen duidelijk stegen.

Op de crypto-markten is er dit weekend niet veel gebeurd. Bitcoin bleef binnen een bepaalde handelsbandbreedte en toont nog steeds geen duidelijk signaal van een opwaartse uitbraak. Zoals eerder vermeld, wordt gekeken of het huidige niveau misschien enige steun kan bieden.

De laatste tijd zwelt ook de kritiek aan, ook vanuit de sector zelf, dat er te weinig vooruitgang wordt geboekt in nieuwe ontwikkelingen. Dit is vooral iets om in de gaten te houden bij altcoins.

Resumerend wijzen de huidige ontwikkelingen erop dat we een verdeelde start tegemoet gaan. De verwachting is dat de markt misschien wat langzaam op gang komt, tenzij er onverwachte ontwikkelingen plaatsvinden.

Later deze week kan het Jackson Hole-symposium belangrijk worden. De markt blijft ook de dollar-yen in de gaten houden, verwerkt recent gepubliceerde bedrijfsresultaten en kijkt met een schuin oog naar geopolitieke ontwikkelingen, die vooralsnog weinig effect hebben. Deze mix lijkt nu dus voor een enigszins richtingloze start te zorgen. Op onze website meer.

Disclaimer Aan de door ons opgestelde informatie kan op geen enkele wijze rechten worden ontleend. Alle door ons verstrekte informatie en analyses zijn geheel vrijblijvend. Alle consequenties van het op welke wijze dan ook toepassen van de informatie blijven volledig voor uw eigen rekening.

Wij aanvaarden geen aansprakelijkheid voor de mogelijke gevolgen of schade die zouden kunnen voortvloeien uit het gebruik van de door ons gepubliceerde informatie. U bent zelf eindverantwoordelijk voor de beslissingen die u neemt met betrekking tot uw beleggingen.