SCE Trader: Morning Call vrijdag 20 september: verdeelde start - triple witching

Op onze website vandaag aandacht voor de BoJ, Aalberts, Mercedes, Salesforce, andere aandelen en veel meer.

De huidige signalen wijzen op een verdeelde start in Europa, mogelijk iets lager, nadat we gisteren een rally hebben gezien. De tempering van de verwachtingen door Mercedes en de zwakke cijfer van FedEx lijken geen effect op het bredere plaatje te hebben.

In de Verenigde Staten presteerde de markten uitzonderlijk goed, waarbij de S&P 500-index zelfs zijn 39e record van het jaar noteerde en de chip-index (SOX) 4,3% steeg. In Azië zien we momenteel dat de indices overwegend hoger liggen, nadat de rente in Japan onveranderd is gebleven.

Het is vandaag triple witching in Amerika. Triple witching verwijst naar een dag waarop 3 verschillende soorten derivatencontracten tegelijkertijd aflopen: aandelenopties, indexopties en index futures. Dit gebeurt vier keer per jaar, op de derde vrijdag van maart, juni, september en december.

Op basis van de fair value van de Amerikaanse futuresmarkt — hoewel dat slechts een momentopname is — zou Amerika vanmiddag iets lager kunnen openen.

De handel in Europa ontvangt, na de rally van gisteren, overwegend positieve impulsen. Toch wordt er aanvankelijk een zijwaartse tot licht lagere beweging verwacht.

Mogelijk zien we later op de dag een opleving, hoewel sommige partijen denken dat het na de rally tijd is om gas terug te nemen, zeker met het oog op het weekend. De spanningen aan de grens tussen Libanon en Israël met Hezbollah nemen namelijk toe, en het is moeilijk te voorspellen wat daar kan gebeuren wat bijvoorbeeld een excuus kan zijn.

Desondanks lijkt de markt te kiezen voor het zogenaamde "Goldilocks-scenario". Dit betekent dat de grootste economie ter wereld, de Verenigde Staten, een zachte landing zou kunnen maken, waarbij de rente wordt verlaagd en de bedrijfsresultaten redelijk stabiel blijven.

Dit wijst op een waarschijnlijk onderliggende opwaartse trend, hoewel korte termijn volatiliteit altijd mogelijk is. Het lijkt erop dat de markt momenteel echter ook alles door een roze bril bekijkt.

Op Wall Street deden chipaandelen het bijzonder goed. NVIDIA steeg met maar liefst 4%, terwijl AMD, dat mogelijk de hardware voor de nieuwe PlayStation van Sony zal leveren (in plaats van Intel) zelfs 6% won.

Over het algemeen zien we een verdere stijging van de aandelenkoersen in Amerika dat jaagt op record na record. De prestaties van lokale aandelen vielen echter enigszins tegen, met de Russell 2000-index die 2,1% hoger sloot, wat voor veel handelaren toch wat teleurstellend was. Ondanks de flinke plus.

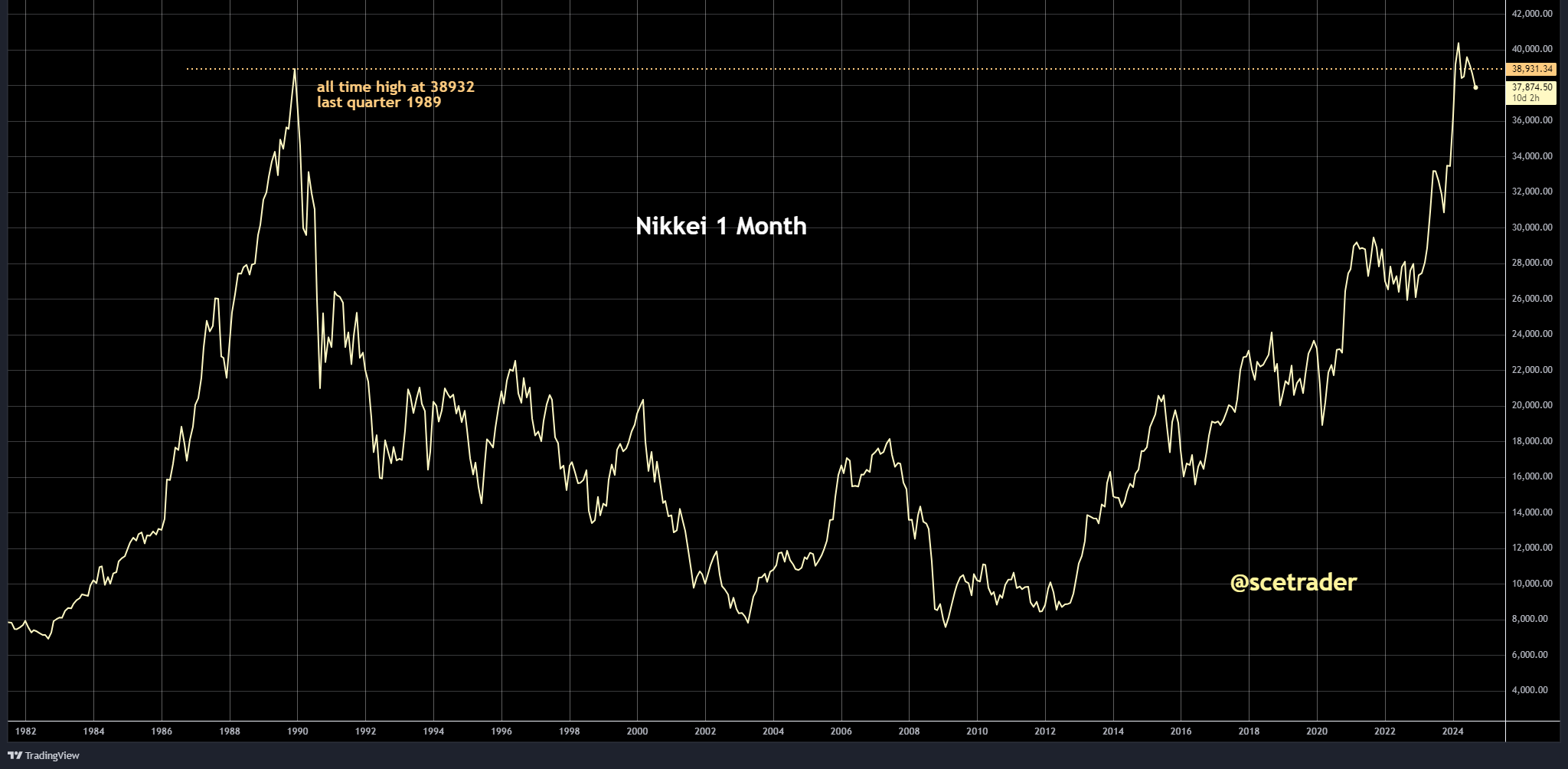

In Azië werd kalm gereageerd op de onveranderde rente van de Bank of Japan, met de Nikkei-index die zelfs 2% hoger staat. Ook de Hang Seng in Hong Kong is sterk.

Opvallend is dat de autowaarden op China-gerelateerde beurzen duidelijke winsten laten zien. Dit komt doordat men hoopt dat er opnieuw onderhandeld gaat worden tussen de Europese Unie en China over importtarieven. Tegelijkertijd meldde Mercedes gisteren een winstdaling, mede veroorzaakt door ontwikkelingen in China.

Op de obligatiemarkten zien we dat het effectief rendement op Amerikaans tienjarig staatspapier momenteel 3,72% bedraagt, het Japanse papier staat op 0,86%, en het Duitse op 2,19%. Het rendement op Franse en Italiaanse obligaties ligt iets hoger, wat past binnen het bredere plaatje.

De toon op de markt blijft vriendelijk, hoewel de kapitaalmarktrente na de recente renteverlaging door de Federal Reserve iets is opgelopen.

Op de valutamarkten was de reactie op de onveranderde rente van de Bank of Japan relatief rustig. De dollar staat op 1,1160 ten opzichte van de euro, en de dollar-yen beweegt momenteel rond 142,3. We krijgen later vandaag ook de persconferentie van bankgouverneur Ueda, wat van belang kan zijn. De dalende trend van de dollar ten opzichte van de yen lijkt overigens nog niet ten einde te zijn.

Bij de commodities staat de goudprijs dicht bij recordhoogtes, maar gisteren werd er wat weerstand ondervonden. Het is echter mogelijk dat er vandaag een nieuwe poging wordt gedaan om verder te stijgen.

De oliemarkten hebben zich licht hersteld, met een iets hogere olieprijs. Bij andere grondstoffen zien we dat de vraag naar granen toeneemt, en bij metalen noteert koper een lichte stijging, hoewel deze nog niet overtuigend is. De suikerprijs is duidelijk verder gestegen.

Bij crypto zagen we een sterke rally in Bitcoin, dat nu rond de 64.000 dollar staat. Of dit de doorbraak is waar iedereen op wacht, blijft nog onduidelijk. Wel kunnen we stellen dat Bitcoin eindelijk begint te reageren als een risicovolle belegging op de lagere rente en renteverwachtingen, wat een klein teken van hoop is.

Samengevat verwachten we een dag met een overwegend vriendelijke toon op de markten. Of dit zich direct vertaalt in hogere koersen, moet nog blijken. In ieder geval kunnen we concluderen dat de markten goed in staat zijn om slecht nieuws, zoals geopolitieke spanningen en winstwaarschuwingen te verwerken.

Op onze website meer, inclusief een database met duizenden artikelen.

Disclaimer Aan de door ons opgestelde informatie kan op geen enkele wijze rechten worden ontleend. Alle door ons verstrekte informatie en analyses zijn geheel vrijblijvend. Alle consequenties van het op welke wijze dan ook toepassen van de informatie blijven volledig voor uw eigen rekening.

Wij aanvaarden geen aansprakelijkheid voor de mogelijke gevolgen of schade die zouden kunnen voortvloeien uit het gebruik van de door ons gepubliceerde informatie. U bent zelf eindverantwoordelijk voor de beslissingen die u neemt met betrekking tot uw beleggingen.