SCE Trader: Morning Call Vrijdag 21 maart - Onduidelijke start met EU futures lager

Meer op onze website. Later vandaag onder meer aandacht voor Brederode, Nike, Micron Technology, Quantum Computing, crypto en meer.

De huidige signalen wijzen op een onbesliste opening van de Europese beurzen. De Stoxx futures staan overigens 0,5% lager. Of de brand op Heathrow die de luchthaven plat heeft gelegd nog invloed heeft moet blijken. Ook is het vandaag triple witching expiratie.

De Amerikaanse beurs zwabberde en eindigde uiteindelijk verdeeld, met iets lagere standen op de indexen. De Amerikaanse futuresmarkten laten op dit moment geen duidelijke richting zien en staan iets lager. Op de Aziatische beurzen is het beeld gemixt, met in China winstnemingen.

De markten in Europa die gisteren enige zwakte toonden, kunnen dus vandaag in eerste instantie zonder duidelijke richting gaan openen.

Het thema van vandaag zal onder meer zijn of er meer winstnemingen komen in de defensiesector. Daar lijkt zich een correctie te hebben ingezet. Zo'n correctie is overigens gezond na de forse stijging van deze aandelen, die misschien eerst een stukje terug moeten voordat er weer ruimte is aan de bovenkant.

De markten blijven ook bezig met de Federal Reserve meeting van woensdag. Want nu we een paar dagen verder zijn, ontstaat er een nieuwe kijk: plots klinkt ook de gedachte dat de Federal Reserve zich mogelijk meer zorgen maakt over een vertragende economie dan eerder werd aangenomen. Tegelijkertijd blijft inflatie een punt van zorg.

Dan blijft ook het dossier van de tarievenoorlog een rol spelen, want die is zeker nog niet voorbij.

Daarnaast wordt gekeken naar hoe het verder gaat met Oekraïne, nu steeds duidelijker wordt dat Trump via economische deals vrede wil gaan sluiten. De Europeanen liggen echter nog steeds dwars en hebben hun eigen ideeën over hoe vrede in Oekraïne tot stand moet komen.

Deze combinatie van factoren kan dus leiden tot een onduidelijke opening. Het bedrijfsnieuws van gisteren in de Verenigde Staten zien we niet direct als een impuls.

Douglas verlaagt de verwachting voor de nettowinst in boekjaar 2025 naar €175 miljoen, met een omzet van €4,5 miljard en een aangepaste EBITDA-marge van 17%. Eerder werd een nettowinst tussen €225 en €265 miljoen voorzien. Dit geeft retail-zwakte aan.

Op Wall Street eindigden de markten iets lager in een sessie binnen een trading range, waarbij op stijgingen steeds werd verkocht. Echt overtuigend was het niet.

De koers van Tesla zagen we iets hoger sluiten, ondanks dat er in de media een artikel verscheen waarin werd gesuggereerd dat Tesla mogelijk voor 1,4 miljard dollar heeft lopen rommelen in de boekhouding. Daar hebben wij donderdag al aandacht aan besteed (zie artikel).

De koers van NVIDIA wist uiteindelijk terreinwinst te boeken, het won ongeveer 1 procent. Voor NVIDIA geldt dat het haar GTC 2025-conferentie heeft gehad, waarin overwegend positief nieuws naar buiten kwam. NVIDIA CEO Jensen Huang stelt dat de vier grootste cloudserviceproviders gezamenlijk 3,6 miljoen Blackwell-GPU's hebben besteld. Toch was het niet genoeg om echt momentum te veroorzaken.

Quantum-gerelateerde aandelen moesten stevig terug. De topmensen van deze bedrijven brachten een bezoek aan Jensen Huang, de CEO van NVIDIA, maar desondanks moesten de koersen fors dalen.

In Azië zien we vooral winstnemingen op China-gerelateerde aandelen. De Shenzhen index ligt zwak, Shanghai ligt zwak en ook de Hang Seng index in Hongkong moet ruim 2,3 procent terug. Deze beweging wordt gezien als normaal, nadat er eerder flinke winsten zijn geboekt.

Bij obligaties zien we momenteel dat het 10-jarig Amerikaans papier in Azië iets is opgelopen, maar over de afgelopen 24 uur was de trend juist neerwaarts. Het effectief rendement ligt rond 4,25 procent.

China verhoogde zijn bezit aan Amerikaanse staatsobligaties in januari naar $760,8 miljard van $759 miljard in december 2024, volgens gegevens van het Amerikaanse ministerie van Financiën.

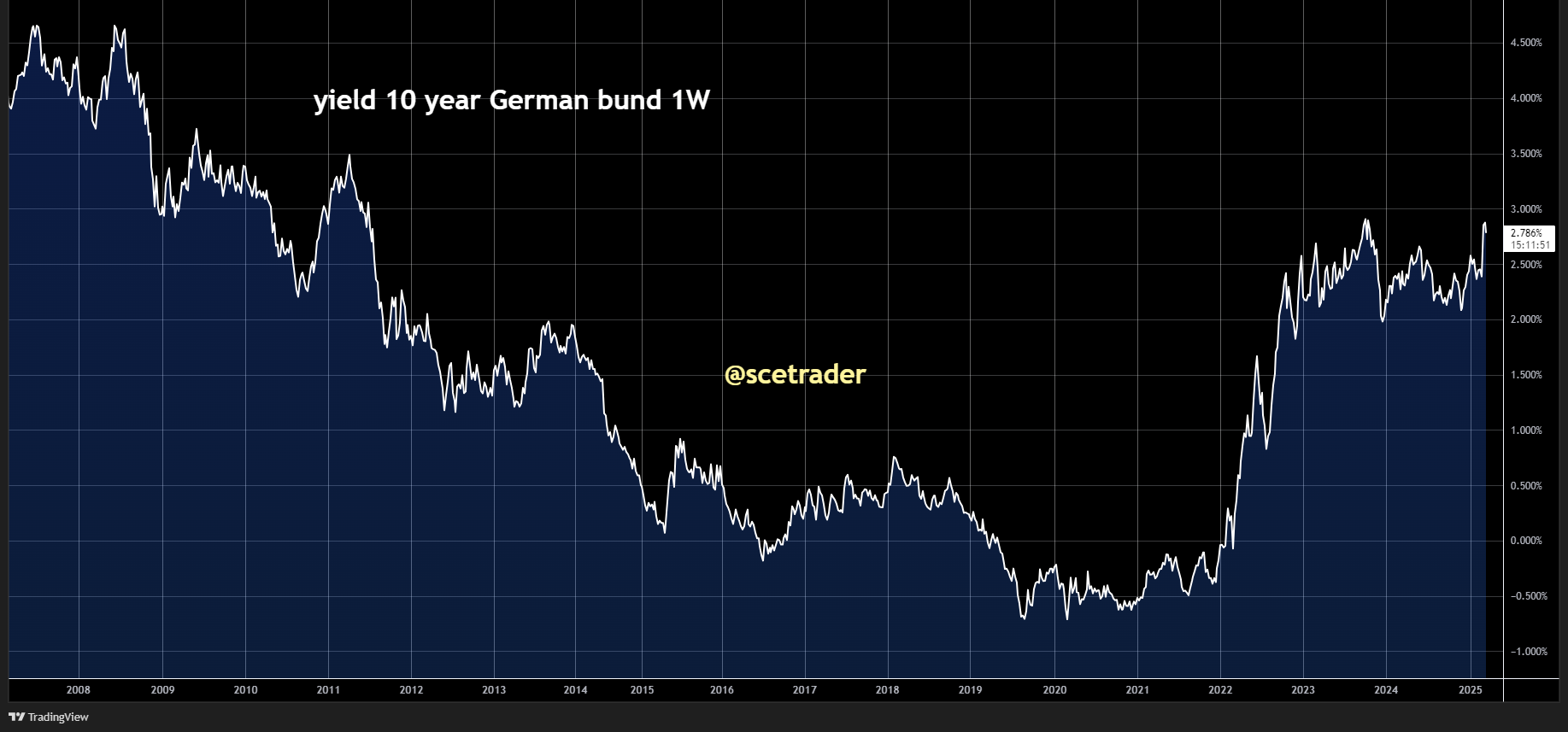

De Japanse rente is fractioneel gedaald naar 1,52 procent en de Duitse rente opent op 2,78 procent.

Zowel de Duitse, Franse als Italiaanse rentes zijn de afgelopen dagen gemiddeld wat gedaald, wat aangeeft dat de markt zich weinig zorgen maakt over de flurry aan staatsleningen die eraan komt om fondsen te subsidiëren. De verwachting blijft dat als de rente te ver oploopt, de ECB met een mechanisme komt om deze leningen op haar balans te nemen.

Bij valuta zien we momenteel dat de dollar op 1,0820 staat tegenover de euro. De beweging van de dollar bleef de afgelopen dagen binnen een vrij nauwe range. De dollar tegenover de yen noteert op 149,6.

Bij de grondstoffen zien we milde winstnemingen op goud. Echter, de renteverklaringen van de Fed zijn bullish voor goud. De Fed heeft haar groeiverwachting verlaagd en de afbouw van haar balans verminderd, wat neerkomt op een vorm van kwantitatieve verruiming (QE). Lagere groei en verkapte QE zijn beide bullish voor goud.

De olieprijs ligt iets lager. In de media wordt gemeld dat Israël en de Verenigde Staten topoverleg voeren over Iran. Er zijn partijen die ervan uitgaan dat er een gerichte actie gaat komen tegen militaire doelen in Iran. Of dat ook echt gebeurt zal moeten blijken, want we weten dat dergelijke geluiden al vaker de ronde deden.

Bij de prijzen van industriële metalen zien we momenteel ook winstnemingen. Opvallend is dat timmerhout juist 2% weet te winnen, en ook sinaasappelsap staat zo’n 2% hoger. De granen liggen overwegend iets lager.

Op de crypto-markt noteert Bitcoin op 84540 dollar. Opvallend is dat de prijs van de XRP-token niet verder is gestegen, ondanks dat de rechtszaak van de SEC tegen Ripple is neergelegd. De Bitcoin-gerelateerde aandelen lieten een gemengd koersbeeld zien.

Trump sprak opnieuw op een crypto summit en gaf wederom aan dat Amerika de capital of crypto moet worden. Daar zagen we dat de markten niet echt op reageerden.

Samenvattend hebben we het idee dat we een onduidelijke start krijgen. De markt kijkt iets meer naar geopolitiek en macro-economische ontwikkelingen, zoals de Federal Reserve eerder deze week.

En we zijn heel benieuwd of de correctie in defensieaandelen zich gaat doorzetten, want dat zou dan een drukkend effect kunnen hebben op de gemiddelde beursindices in Europa.

Maar nu eerst richting de opening.

Op onze website meer, inclusief een database met duizenden artikelen.

Disclaimer Aan de door ons opgestelde informatie kan op geen enkele wijze rechten worden ontleend. Alle door ons verstrekte informatie en analyses zijn geheel vrijblijvend. Alle consequenties van het op welke wijze dan ook toepassen van de informatie blijven volledig voor uw eigen rekening.

Wij aanvaarden geen aansprakelijkheid voor de mogelijke gevolgen of schade die zouden kunnen voortvloeien uit het gebruik van de door ons gepubliceerde informatie. U bent zelf eindverantwoordelijk voor de beslissingen die u neemt met betrekking tot uw beleggingen.