SCE Trader: Morning Call vrijdag 24 januari - Kans winst - BoJ - SPX - ASML - Trump & China

Vandaag op de website is er onder meer aandacht voor Texas Instruments, Boeing, en andere zaken.

De huidige signalen wijzen op een iets betere start voor Europa. Op Wall Street zagen we een eindspurt, waardoor de indices uiteindelijk beter de dag afsloten na een wisselende sessie. In Azië zijn de markten over het algemeen positief, nadat de Bank of Japan de rente met 25 basispunten verhoogde.

De Amerikaanse futuresmarkten, gebaseerd op fair value, geven momenteel aan dat Wall Street vanmiddag iets lager zou kunnen starten, maar dit is slechts een momentopname.

De Europese futures liggen op dit moment iets hoger. Nadat de Europese sessie gisteren wisselend verliep, lijkt het erop dat de markten vandaag, ondanks verdeelde signalen, mogelijk een poging doen om omhoog te gaan.

Dit komt nadat de S&P 500-index een recordhoogte bereikte, wat we als een teken van kracht beschouwen.

En wellicht nog belangrijker, in een interview met Fox liet president Trump weten dat hij liever eerst met de Chinezen onderhandelt voordat hij hogere sancties invoert. Hij beschouwt tarieven niet als 'imminent' tegen China en wil ze liever niet tegen het land doorvoeren.

De chipaandelen zouden vandaag, ondanks de lagere koers van Texas Instruments nabeurs, kunnen herstellen. De daling van de chips op donderdag werd door velen toegeschreven aan een negatief rapport van Aletheia Capital voor ASML, maar dit is volgens ons een broodje aap. In werkelijkheid kwamen de zorgen van SK Hynix, en door waarschuwing van Dick Schoof over de toenemende druk van de Amerikanen om meer sancties door te voeren.

Op Wall Street stelde Texas Instruments stelde teleur, en ook Boeing staat nabeurs lager. De cijfers van Boeing worden nog altijd beïnvloed door verschillende factoren, zoals de recente staking. Na het slot presenteerde deze bedrijven hun cijfers en met beide aandelen doen we niks.

Tijdens de handelsdag zelf zagen we dat NVIDIA na een dip in de ochtendhandel uiteindelijk iets in de plus sloot. Tempus won weer 8% (zie ook de database).

De markten in de Verenigde Staten kunnen op de korte termijn zeker wisselvallig blijven, maar op dit moment krijgt president Trump het voordeel van de twijfel, waardoor de koersen blijkbaar naar boven willen gaan.

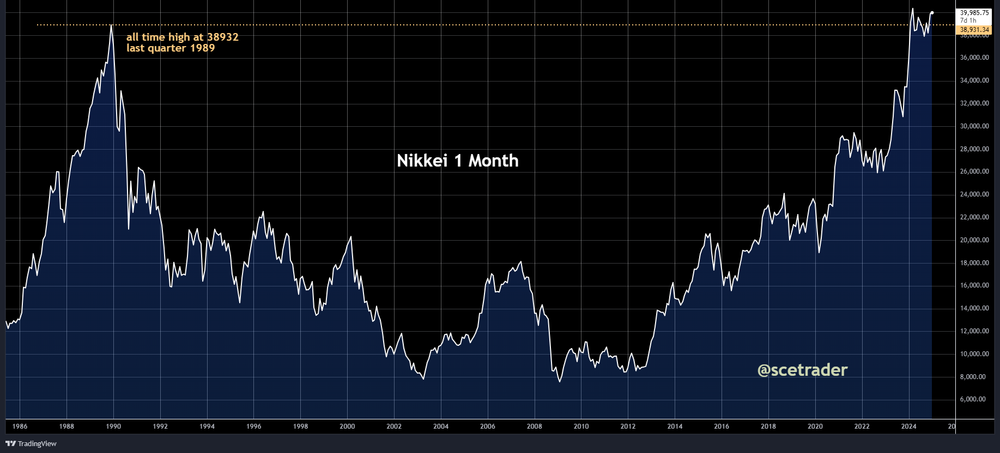

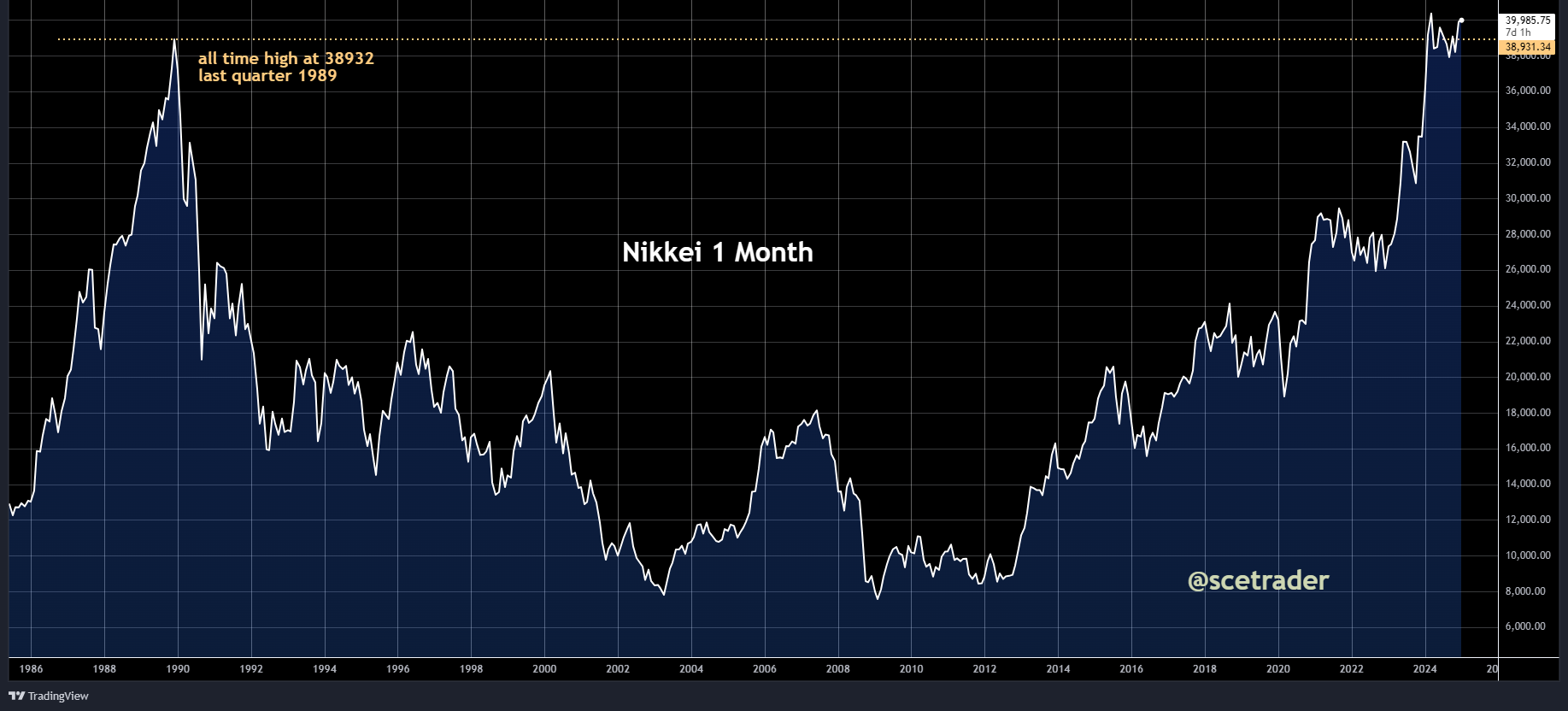

In Azië heeft de markt de renteverhoging van 25 basispunten door de Bank of Japan verwerkt, en hierop is relatief gunstig gereageerd. We zien plussen over de linie, waarbij de Nikkei nipt in de winst staat.

Het zijn vooral de China-gerelateerde aandelen die het sterk doen. Dit heeft te maken met het feit dat Trump blijkbaar openstaat om opnieuw met China om de tafel te gaan zitten voordat hij daadwerkelijk sancties doorvoert.

Op de obligatiemarkten kijken we eerst naar de rente 10 jaar in Japan. Deze is met 3 basispunten gestegen naar 1,24%. De kapitaalmarktrente ligt dus wat hoger, maar het valt mee. De Amerikaanse rente is vlak op 4,64%, en de Duitse rente is fractioneel opgelopen naar 2,51%.

Wat betreft de valutamarkten zien we dat de euro iets sterker is en nu op 1,054 staat tegen de dollar. De dollar ten opzichte van de yen beweegt slechts beperkt door de renteverhoging van de Bank of Japan. De dollar-yen is nu 0,5% lager op 155,4, wat aangeeft dat de angst voor een grote afbouw van de zogenaamde carry trade niet plaatsvindt.

Bij de grondstoffen heeft goud 18 dollar gewonnen. Olie staat iets hoger, en bij andere goederen zien we dat suiker en sinaasappelsap hoger liggen. Bij industriële metalen wint koper 1%, wat wordt toegeschreven aan de verhoogde hoop dat er geen grote handelsoorlog zal komen, of althans geen verdere escalatie tussen de Verenigde Staten en China.

In de crypto-markt zien we dat de prijs van Bitcoin rond de 105.000 dollar blijft. Elke dip in Bitcoin wordt nog steeds gekocht, wat we als positief beschouwen.

Opvallend was dat de crypto-gerelateerde aandelen in de Verenigde Staten wisselend reageerden op de stijging van Bitcoin, maar de miners waren over het algemeen iets beter.

Samenvattend zien we dus een verdeelde start voor de markten, maar we verwachten dat de positieve signalen, zoals de recordstand van de S&P 500-index en de mildere toon van president Trump, de markten in de richting van winsten kunnen sturen. De markten zullen zich verder moeten aanpassen aan de recente renteverhoging door de Bank of Japan en de internationale ontwikkelingen, maar de koersbewegingen lijken in eerste instantie richting een lichte stijging te gaan. Nu op weg naar de opening.

Op onze website meer, inclusief een database met duizenden artikelen.

Disclaimer Aan de door ons opgestelde informatie kan op geen enkele wijze rechten worden ontleend. Alle door ons verstrekte informatie en analyses zijn geheel vrijblijvend. Alle consequenties van het op welke wijze dan ook toepassen van de informatie blijven volledig voor uw eigen rekening.

Wij aanvaarden geen aansprakelijkheid voor de mogelijke gevolgen of schade die zouden kunnen voortvloeien uit het gebruik van de door ons gepubliceerde informatie. U bent zelf eindverantwoordelijk voor de beslissingen die u neemt met betrekking tot uw beleggingen.