SCE Trader: Morning Call dinsdag 25 februari - Voorzichtig en kans blip-up

De verwachting is dat Europa vandaag gemengd en iets lager kan starten. Dit nadat de Wall Street, met name de technologiesector, opnieuw onderuit ging.

In Azië zien we momenteel, na een zwak begin, dat de koersen nog steeds dalen, hoewel de China-gerelateerde technologieaandelen zich enigszins herstellen vanaf hun dieptepunten.

Op basis van fair value, een momentopname, staan de Amerikaanse futures wat hoger.

De Europese markten houden vooral een oogje op Amerika, waar gisteren opnieuw een klap viel in tech. Ook is de markt voor de kort termijn onzekerder nu het misschien toch menens wordt met de sancties die Trump wil doorvoeren. Tevens is er zorg dat er nog strengere maatregelen worden opgelegd bij chipbedrijven.

Hoewel de signalen voor nu wat somber zijn, krijgen we toch het idee dat er in de loop van de dag een poging tot herstel wordt gedaan. Dit betekent niet dat de trend is omgedraaid, maar het suggereert wel dat beleggers, vooral in de VS, mogelijk aan shortcovering doen, wat een tijdelijke technische opleving (bleep-up) kan veroorzaken.

We verwachten dat de technologiesector in Europa onzeker blijft, vooral op het gebied van kunstmatige intelligentie (AI). Hoewel brokerrapporten elkaar tegenspreken, lijkt het erop dat Microsoft in de toekomst minder uitbundig zal investeren in AI-rekenkracht.

Dit kan er bijvoorbeeld toe leiden dat Schneider Electric de komende tijd minder goed presteert. We komen hierop terug omdat we momenteel op een stijging zitten en overwegen onze positie verder te verkleinen.

Ondertussen was de Franse president Macron gisteren op bezoek bij Trump. De Amerikaanse president benadrukte opnieuw dat hij de oorlog in Oekraïne wil beëindigen. Europese leiders lijken dit steeds meer te accepteren. Het lijkt erop dat er vooral een economische deal zal plaatsvinden, wat op de lange termijn goed is voor het bedrijfsleven.

In Europa heeft Ursula von der Leyen gisteren in een toespraak weer benadrukt dat defensieuitgaven omhoog moeten. Dit zou defensieaandelen kunnen ondersteunen, hoewel we verwachten dat er binnenkort ook winstnemingen kunnen plaatsvinden voordat de trend weer omhoog gaat.

Woensdag nabeurs sluiting komen de cijfers van Nvidia naar buiten. Voor die tijd krijgen we vandaag nabeurs in Amsterdam de cijfers van ASMI, een aandeel waar we nog steeds aan de zijlijn blijven staan.

Op Wall Street kwam al snel de klap. De markten probeerden wel een paar keer te klimmen, maar elke poging werd meteen gevolgd door een nog grotere verkoopronde in tech, waarbij Nvidia 3% lager sloot. Het aandeel Hims & Hers moest nabeurs zelfs bijna 20% inleveren op de cijfers.

Dit alles wijst erop dat, hoewel een technische rebound vanmiddag mogelijk is, het de vraag is of het dieptepunt al is bereikt. Dit komt ook omdat de markt zich steeds meer zorgen begint te maken over de economie, wat te zien is aan de stijgende vraag naar obligaties. Obligaties worden gezien als een veilige haven.

In Azië staan de koersen lager op de borden. Wel mag worden opgemerkt dat China-gerelateerde techwaarden na een flinke dip nu in de sessie een bodem zoeken. Echt overtuigend is dit nog niet. Korea heeft de rente met 25 basispunten verlaagd, maar de Kospi reageert hier niet op en staat momenteel ongeveer een half procent in de min.

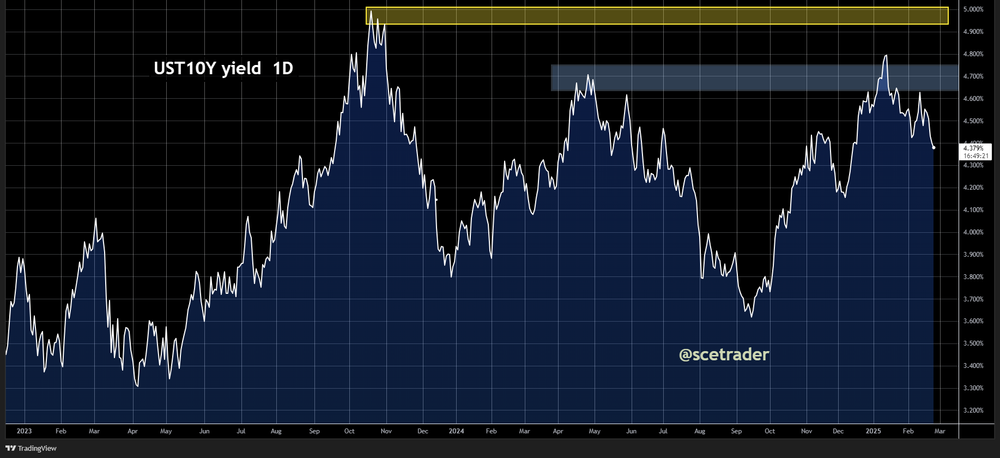

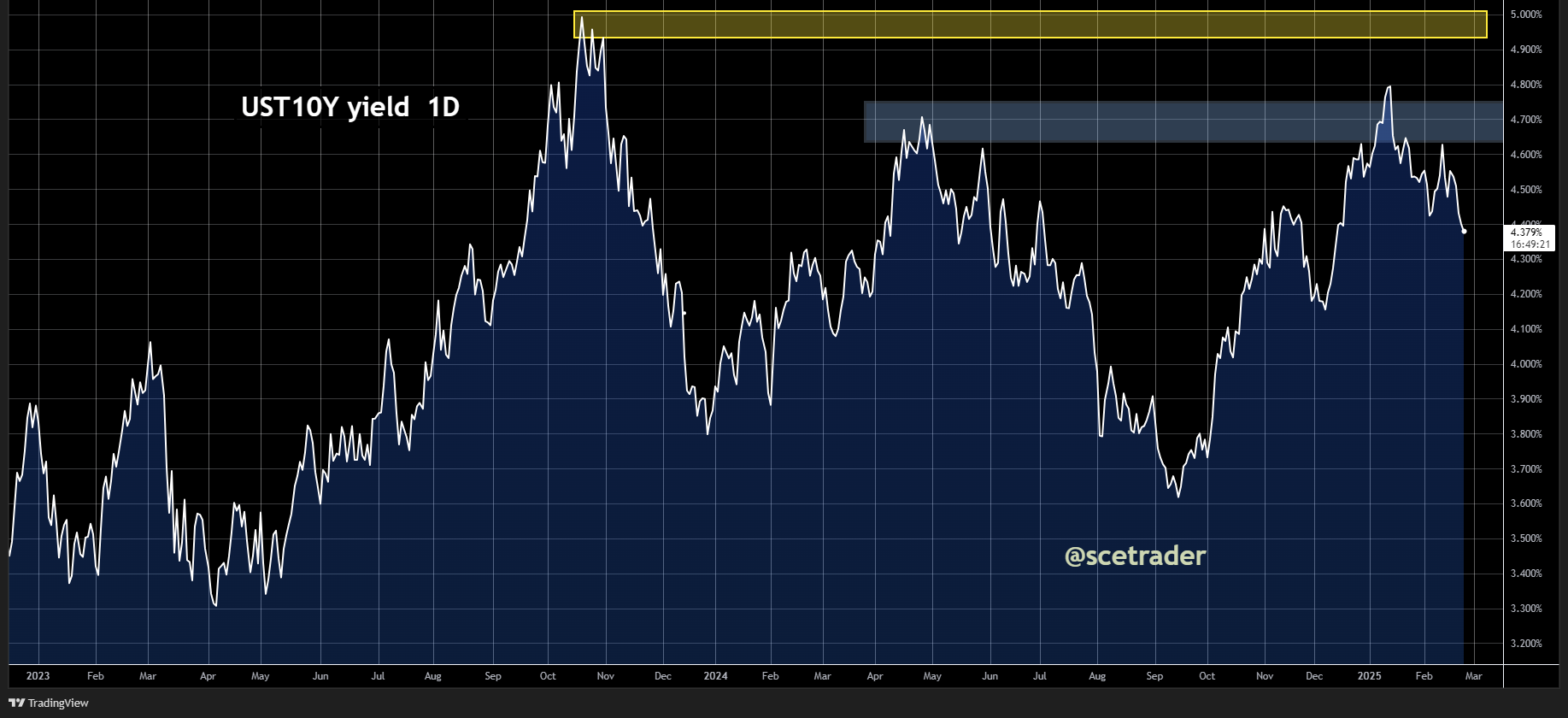

Bij obligaties zien we dat het tienjarige Amerikaanse staatspapier is gedaald tot een effectief rendement van 4,38%, wat 5 basispunten lager is. Obligaties stijgen dus, en het effectieve rendement daalt.

Dit ondersteunt het idee dat obligaties vooral worden gekocht als veilige haven, en niet zozeer omdat de markt verwacht dat de inflatie snel zal afnemen. Op de korte termijn is dit qua trend misschien minder gunstig, maar op de lange termijn kan een lagere kapitaalmarktrente als positief worden gezien.

In Japan is de kapitaalmarktrente op tien jaar met 4 basispunten gedaald naar 1,39%. De Duitse rente ligt momenteel rond de 2,47%.

De dollar blijft stabiel tegenover de euro en de dollar-yen staat op 149,6 yen. Bij grondstoffen zien we dat de goudprijs iets lager is, olie iets hoger. Cacao is opnieuw lager met een verlies van 6%. Cacao heeft de afgelopen dagen aanzienlijke winstnemingen laten zien. Granen deden het iets beter, en bij de industriële metalen zien we dat aluminium zwak presteert, terwijl koper iets lager staat.

Op de crypto-markten blijft het malaise. De altcoins zijn in mineur, en Bitcoin staat momenteel op $92.300 en is verder gedaald. Dat MicroStrategy haar Bitcoin-positie heeft vergroot, wordt door de markt met enige scepsis bekeken. Mogelijk is de daling die we momenteel in crypto en Bitcoin zien een signaal dat beleggers risicomijdend gedrag vertonen.

Samenvattend zien we een verdeelde en voorzichtige start. We sluiten een technische opleving (bleep-up) niet uit, maar dit zegt niets over de rest van de dag of de trend op de korte termijn, die weer wordt bepaald door de Amerikanen. Kiezen zij voor herstel, of gooien ze alles opnieuw in de verkoop, met name in de technologiesector? Dat gaan we zien, maar nu eerst op weg naar de de opening van Europa.

Op onze website meer, inclusief een database met duizenden artikelen.

Disclaimer Aan de door ons opgestelde informatie kan op geen enkele wijze rechten worden ontleend. Alle door ons verstrekte informatie en analyses zijn geheel vrijblijvend. Alle consequenties van het op welke wijze dan ook toepassen van de informatie blijven volledig voor uw eigen rekening.

Wij aanvaarden geen aansprakelijkheid voor de mogelijke gevolgen of schade die zouden kunnen voortvloeien uit het gebruik van de door ons gepubliceerde informatie. U bent zelf eindverantwoordelijk voor de beslissingen die u neemt met betrekking tot uw beleggingen.