SCE Trader: Morning Call woensdag 26 februari - Hogere start voorzien

Meer op onze website. Vandaag onder meer aandacht voor ASMI, aandelen, de prijs van koper, Oekraïne en andere zaken.

De huidige signalen wijzen erop dat we een hoger start gaan krijgen van de Europese beurzen. De handel kijkt dan wel aan tegen een lager Verenigde Staten, maar de Amerikaanse futures, uiteraard een momentopname laten een rebound zien. De meeste Aziatische beurzen liggen hoger. We zien in Azië dat de verkoopdruk is afgenomen.

Tegelijkertijd is de deal met betrekking tot mineralen tussen de Verenigde Staten en Oekraïne ook hoopvol (zie artikel). Hoewel er nog geen vredesakkoord is met Rusland, kan deze deal deze wel dichterbij brengen.

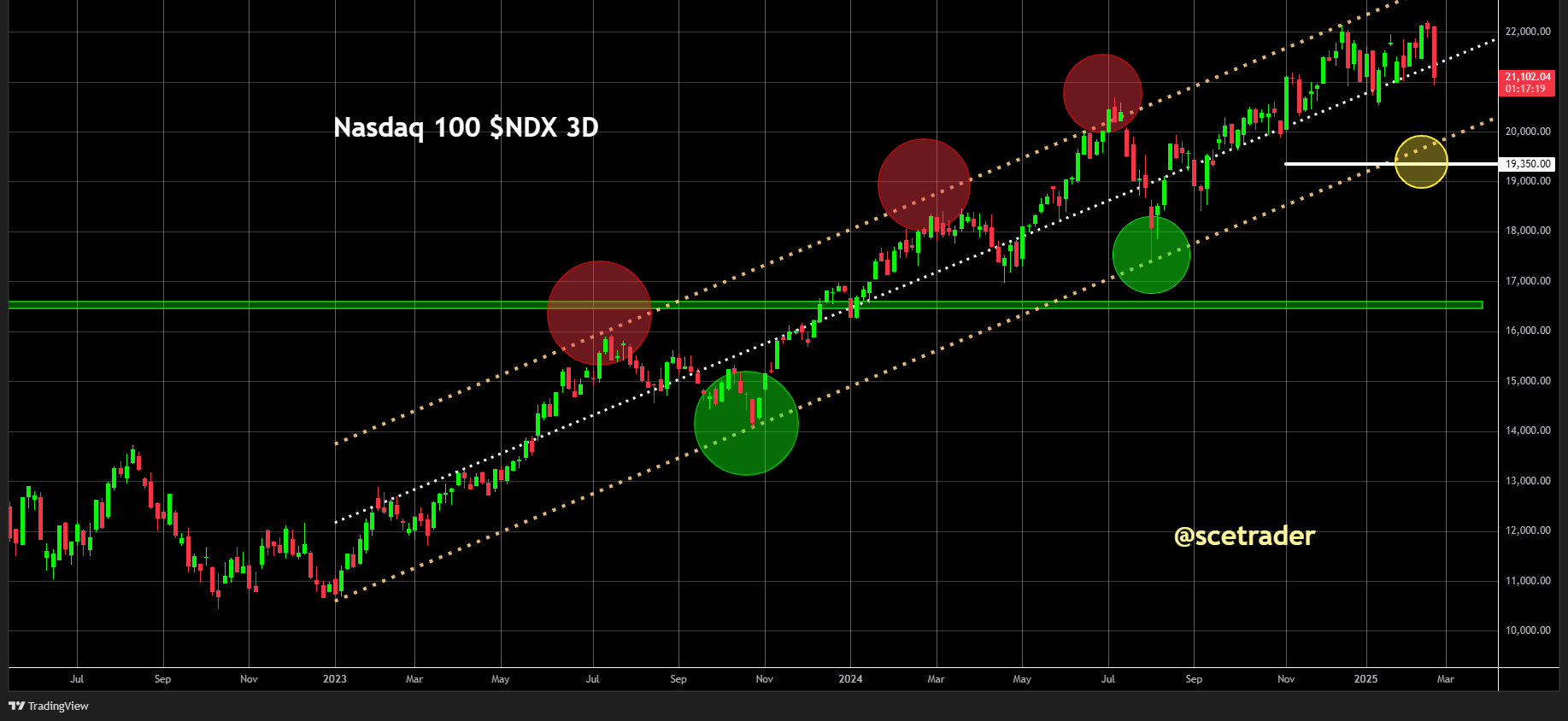

De markten zijn sowieso misschien even toe om weer naar boven te kijken. De afgelopen dagen zijn we duidelijk gedaald op Wall Street. Europa deed het relatief beter, wat al een relatief gunstig signaal is. En je hebt gewoon periodes dat de verkoopdruk even weer wat gaat afnemen. Uiteraard zegt dit nog weinig over de trend voor de korte termijn. Maar na een aantal zware dagen voor vooral technologie, ziet het ernaar uit dat vooral deze fondsen proberen te plussen.

Nadat zojuist voorbeurs Ab Inbev met sterke cijfers kwam, kwam nabeurs Amsterdam ASMI met de resultaten. Deze waren sterk, maar door een wat zwakker dan verwachte order intake vragen we ons af of de koers, ook als deze tijdelijk naar boven zou gaan, nu alweer in een uptrend komt. Wij wachten in ieder geval af.

Gesproken over technologie. Nabeurs kwam in Amerika SMCI met cijfers en dit aandeel staat bijna 20 procent hoger omdat het waarschijnlijk haar listing op de Nasdaq kan behouden.

Op Wall Street was er nog steeds veel verkoopdruk tijdens de sessie door zwakke economische cijfers, waarbij de koers van Tesla sterk daalde nadat bekend werd dat de verkopen in Europa in elkaar zijn gedonderd (Zie artikel). Tesla verloor bijna ruim 8 procent.

De koers van NVIDIA moest ook inleveren in de aanloop naar de cijfers vandaag nabeurs (zie artikel) en deze kunnen weer een belangrijk ijkpunt gaan worden hoe de stemming gaat worden in vooral technologie.

NVIDIA daalde bijna met 3 procent, maar eigenlijk alles wat te maken had met technologie dat stond onder druk in de Verenigde Staten. Het aandeel Hims en Hers, één van de grote lievelingen van de laatste tijd, moest na de cijfers zelfs 22 procent inleveren (zie artikel).

Wall Street lijkt dus ook rijp te zijn om in ieder geval technisch wat te gaan herstellen in aanloop naar de cijfers van NVIDIA. We willen benadrukken dat dit niet meteen betekent dat de trending alweer naar boven is, want de tarieven-oorlog lijkt steeds heviger te worden en dat blijft een thema.

Bij de Aziatische beurzen doet China het uitermate sterk. De Chinese technologie aandelen die de afgelopen 24 uur wat winstnemingen kende zijn weer koploper. De trend bij deze aandelen lijkt dus op dit moment nog steeds opwaarts te blijven. De Hang Seng index weet zelfs 3 procent erbij te winnen.

Bij obligatiemarkten blijft de rente dalen.De belangrijkste aanleiding, zo wordt verondersteld, heeft er wel mee te maken dat obligaties worden gekocht als veilige haven. De meest recente economische daten in de VS tonen aan dat de economie mogelijk nu echt gaat afkoelen. En dat kan dan een negatief effect hebben op bedrijfsresultaten. De rente is overnight stabiel gebleven met het tienjarige Amerikaans papier op 4,33 procent.

Hoewel de rente als vluchthaven wordt gebruikt en daardoor misschien niet meteen een positieve impuls is op aandelen, geldt wel als de rente op deze betere niveaus blijft dat het voor de lange termijn zeker een support gaat worden.

De Japanse rente is iets lager op 1,37 procent en de Duitse rente liep ook iets terug gisteren naar 2,45 procent.

Bij de valutamarkten is de dollar verdeeld. De euro tegen de dollar ligt op 1,0490 en de dollar tegen de yen staat op 149,5.

Bij commodities is de prijs van koper naar boven geschoten. Dit omdat Trump een onderzoek gaat starten naar koper wat er op neer kan komen dat ook op koper sancties worden gelegd. Zie dit artikel. Hij wil dit doen om de Amerikaanse interne kopermarkt te versterken en om China onder druk te zetten. De prijs van koper staat nu 4,5 procent hoger.

Daarnaast zien we dat de goudprijs ook wat beter noteert en de prijs van olie ligt vlak. Tevens zien we dat de prijs van sinaasappelsap 5 procent terug moet en koffie levert 3 procent in momenteel.

Bij crypto was het de afgelopen 24 uur kommer en kwel. In de Aziatische sessie is de verkoopdruk iets afgenomen. Misschien dat crypto weer wat gaat rebounden maar een echte duidelijke katalysator om nieuwe records te bereiken lijkt op dit moment achterwege te blijven. De altcoins liggen ook zwak.

Met andere woorden, de crypto maakt weer eens een zwakke periode mee waarbij veel beleggers met te grote hefboom in deze markt zitten en dit leidde gisteren onder meer tot een forse koersdaling.

Resumerend ziet het er naar uit dat we dus een betere start gaan krijgen in Europa. De futuresmarkten tonen aan dat we mooie plussen kunnen gaan zien. Technologie kan in herstel zijn, er is meer hoop op vrede in Oekraïne

Hoewel we helemaal nog niet zeker zijn of de bodem vooral op de Amerikaanse beurs is bereikt, blijft Europa het relatief sterker doen. Dus laten we nu op weg gaan naar een hogere start.

Op onze website meer, inclusief een database met duizenden artikelen.

Disclaimer Aan de door ons opgestelde informatie kan op geen enkele wijze rechten worden ontleend. Alle door ons verstrekte informatie en analyses zijn geheel vrijblijvend. Alle consequenties van het op welke wijze dan ook toepassen van de informatie blijven volledig voor uw eigen rekening.

Wij aanvaarden geen aansprakelijkheid voor de mogelijke gevolgen of schade die zouden kunnen voortvloeien uit het gebruik van de door ons gepubliceerde informatie. U bent zelf eindverantwoordelijk voor de beslissingen die u neemt met betrekking tot uw beleggingen.