SCE Trader: Morning Call - woensdag 26 juni: iets beter - VW - NVDA en meer

Krijg toegang tot alle artikelen op de website van SCE Trader. Voor €10 kan je zonder verdere verplichtingen een proefperiode van 30 dagen afsluiten. Ga naar abonnement en meldt je aan. Je hebt dan toegang tot de real-time feed en alle artikelen met duiding en visie over aandelen, rente, crypto, macro en meer. Je kan meerdere keren per dag luisteren naar het Beleggers Journaal en nog veel meer.

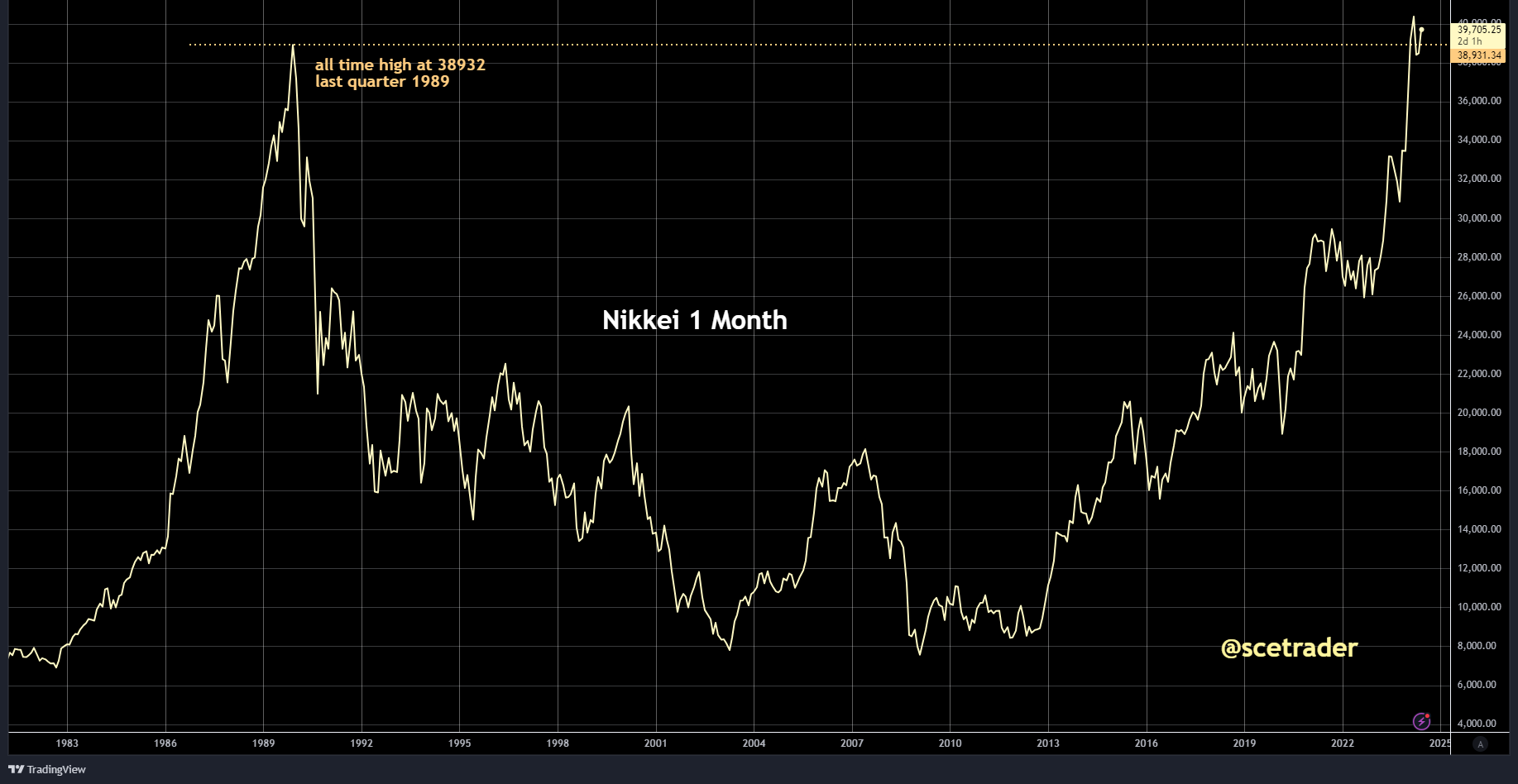

De verwachting is dat Europa vandaag iets hoger gaat starten. In Amerika was de Dow Jones zwak, maar tech-aandelen, onder aanvoering van NVIDIA, herstelden zich. In Azië is het beeld onduidelijk, hoewel de Nikkei een hoogste punt in twee jaar heeft behaald.

De Amerikaanse futures laten op dit moment, op basis van fair value (een momentopname), een indicatie zien van een verdeelde start vanmiddag voor Amerika.

De Europese beurzen, die op dinsdag zwak waren vanwege de problemen bij Airbus, gaan vandaag waarschijnlijk reageren op de rally van het aandeel NVIDIA, dat gisteren in New York een winst van bijna 7% vertoonde. Dit kan betekenen dat de chipwaarden gaan herstellen, evenals andere technologiegerelateerde aandelen en aandelen gerelateerd aan artificiële intelligentie.

Ook kan de aandacht gevestigd zijn op het aandeel Volkswagen, dat van plan is om 5 miljard dollar te investeren in Rivian. Of deze investering vruchten gaat afwerpen moet nog blijken.

Hoewel we een betere start voorzien, zal vanmiddag waarschijnlijk Amerika de boel weer bepalen. Er mag verondersteld worden dat, als er geen verdere verstoringen komen, men toch nog een keer probeert bij de opening verder te klimmen.

Op Wall Street was de Dow Jones zwak, maar een flink herstel in het aandeel NVIDIA leidde tot meer optimisme binnen de technologiewaarden. NVIDIA blijft voor nu gevoelig voor winstnemingen, maar de onderliggende trend wordt nog steeds als opwaarts beschouwd.

De Amerikaanse beurzen positioneren zich ook voor de aankomende PCE-index in Amerika, een belangrijke graadmeter voor de Federal Reserve met betrekking tot inflatie. Er wordt verondersteld dat de Federal Reserve voorlopig niets doet met de rente, zoals bleek uit uitspraken van Fed-leden op dinsdag.

Nabeurs kwamen de resultaten van FedEx, iets beter dan verwacht, maar geen reden om actie te ondernemen met het aandeel. Het aandeel nabeurs wel fors gestegen.

In Azië liggen de China-gerelateerde indices zwak. De zorgen over het herstel van de Chinese economie blijven aanhouden. De Japanse Nikkei-index weet echter naar een hoogste punt in twee maanden te stijgen en wint ongeveer 1,2%, waarbij internationale investeerders nog steeds beleggen op de Japanse aandelenmarkt.

Bij obligaties is het effectief rendement van het tienjarige Amerikaans papier momenteel 4,27%. Het Japanse papier staat op 1,02% en het Duitse papier op 2,4%. De rente beweegt momenteel zijwaarts.

De markt richt zich de laatste paar dagen minder op de rente en vooral op NVIDIA als sentimentsmeter en op Airbus, dat met een voorzichtigere toekomstvisie kwam door een gebrek aan onderdelen en goed personeel.

Bij valuta beweegt de dollar zijwaarts, hoewel emerging markets valuta zwak blijven. Bij commodities is goud momenteel fractioneel lager en olie kiest geen duidelijke richting. Basis- en industriële metalen staan nog steeds onder enige koersdruk, vooral op de Chinese markt.

Binnen de crypto-markten is er een consolidatie na de forse daling eerder deze week. De markt zoekt naar een nieuwe katalysator, die nog niet gevonden is. Ook groeit de twijfel over de eerdere rally op de cryptomarkten, die vooral gevoed werd door de hype rond artificiële intelligentie en memecoins.

Samenvattend, het ziet ernaar uit dat we vandaag in Europa iets beter gaan starten. Er zijn zowel negatieve als positieve factoren, zoals de stijging van NVIDIA, wat positief is, en aan de andere kant de negatieve factor van de mededelingen van Airbus gisteren. Voorlopig lijkt het erop dat de technologiesector de boel op sleeptouw neemt, waardoor er bij de start plussen zichtbaar kunnen zijn.

Disclaimer Aan de door ons opgestelde informatie kan op geen enkele wijze rechten worden ontleend. Alle door ons verstrekte informatie en analyses zijn geheel vrijblijvend. Alle consequenties van het op welke wijze dan ook toepassen van de informatie blijven volledig voor uw eigen rekening.

Wij aanvaarden geen aansprakelijkheid voor de mogelijke gevolgen of schade die zouden kunnen voortvloeien uit het gebruik van de door ons gepubliceerde informatie. U bent zelf eindverantwoordelijk voor de beslissingen die u neemt met betrekking tot uw beleggingen.