SCE Trader: Morning Call dinsdag 26 november - weer terughoudend

Vandaag op onze website ondermeer aandacht voor de AEX, Tesla, aandelen en meer.

De huidige signalen wijzen op een verdeelde tot lagere start van de beurzen in Europa. Nadat de indexen op maandag opnieuw niet voldoende kracht hadden om daadwerkelijk te stijgen – er was weinig overtuiging – zien we dat de markten in New York hoger gesloten zijn, maar met twijfel. Op de Aziatische beurzen is het beeld lager, met Japan als zwakke schakel.

Op basis van de fair value van de Amerikaanse futuresmarkten zou Wall Street vanmiddag iets hoger kunnen starten, maar dit is slechts een momentopname.

De handel in Europa heeft opnieuw te maken met een vorm van lethargie. Hoewel we eind vorige week een mooi herstel zagen, is de markt nog steeds weinig overtuigend en zien we nog weinig van een zogenaamde eindejaarsrally.

Een mogelijke factor hierbij is de kans op een escalatie tussen Rusland en Oekraïne. We willen ook benadrukken dat veel berichten op sociale media wellicht opgeklopt en onjuist zijn zijn, waardoor een onrealistische angst wordt gecreëerd, kan dit toch een rol spelen. Ook vandaag kan er elk moment een headline opduiken die de markt in verwarring brengt.

Op Wall Street zagen we dat de koersen uiteindelijk iets hoger afsloten, maar de euforie was veel minder dan bij de opening van de handel. Trump heeft ook bekend gemaakt nog veel hogere sancties te willen invoeren op ondermeer Mexico en China.

De Dow Jones presteerde goed, terwijl de Nasdaq zwakker was, onder andere door een daling van 4% in de koers van NVIDIA. De bezorgdheid is dat NVIDIA concurrentie kan krijgen van Amazon. Dit wordt echter door sommigen als een excuus gebruikt om het aandeel lager te zetten.

De prijs van Tesla daalde ook fors, omdat bepaalde voordelen in Californië voor het bedrijf gaan wegvallen. Hier zullen we later vandaag nog op terugkomen.

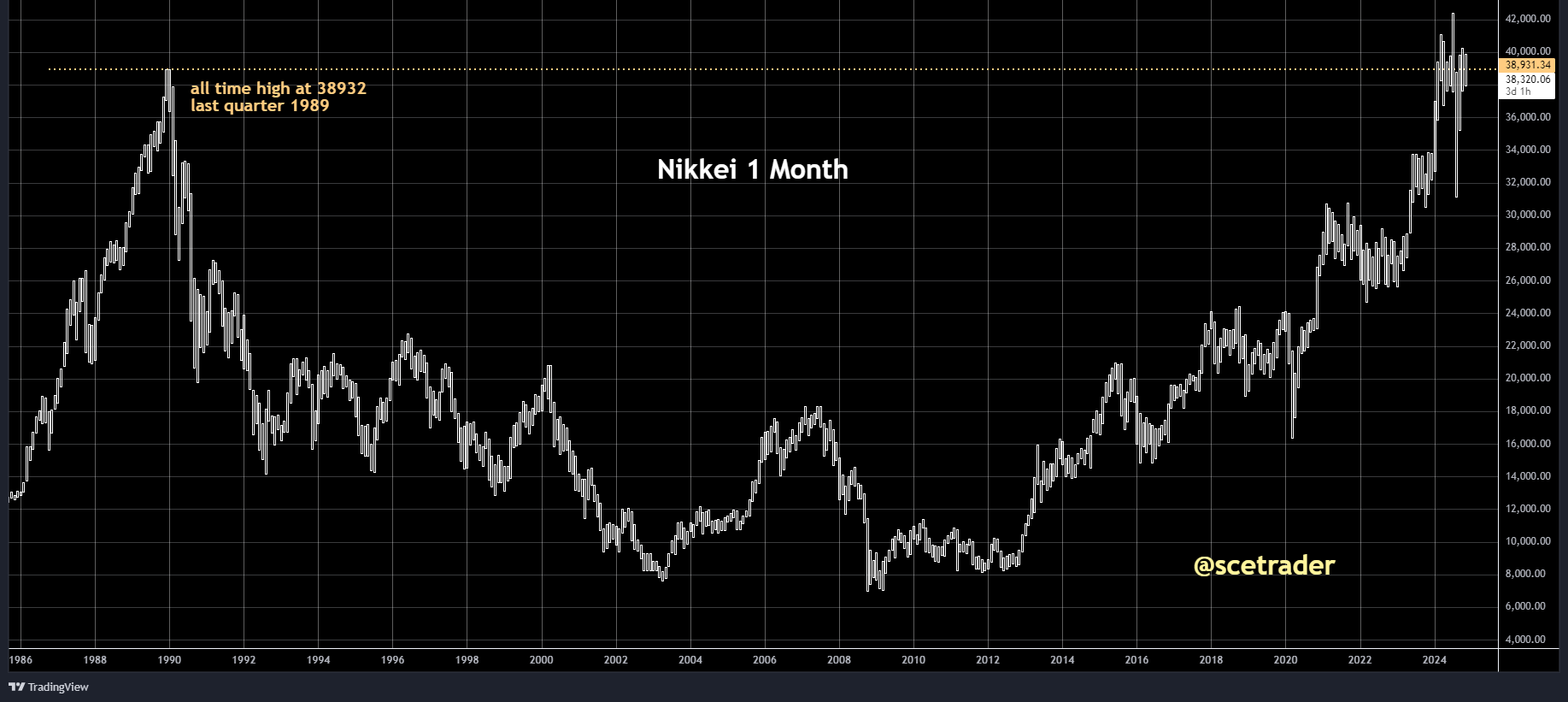

De Aziatische beurzen tonen momenteel ook weinig enthousiasme. De Nikkei-index is zwak, en ook andere Aziatische beurzen moeten prijsverliezen incasseren. De hoop op stimuleringsmaatregelen in China is vooralsnog niet zichtbaar en is weggeëbd.

Op de rentemarkten hebben we de afgelopen 24 uur een verbetering gezien, door het vooruitzicht dat Scott Bessent de nieuwe minister van Financiën wordt.

Die lage rente is goed voor de onderliggende trends, maar maakt op de korte termijn weinig indruk. Momenteel staat het tienjarige Amerikaanse papier op 4,29%, terwijl het Japanse papier op 1,06% staat en het Duitse papier is gedaald naar 2,2%.

De dollar is licht sterker, maar tegen de yen is de dollar juist zwakker geworden, met de koers op 153,7 yen. Bij commodities is de goudprijs, die gisteren fors daalde, in Azië mild hersteld, terwijl de olieprijs iets hoger ligt.

Onder de soft commodities is de prijs voor sinaasappelsap op het hoogste niveau ooit gekomen. De prijzen van industriële metalen zijn verdeeld, met koper dat lager noteert. Koper blijft dus in een consolidatiefase hangen.

Op de crypto-markten was het de afgelopen 24 uur minder goed. De prijs van Bitcoin daalde flink, maar is sindsdien hersteld en ligt nu net onder de 95.000 dollar.

Het nieuws dat MicroStrategy weer een grote partij Bitcoin heeft gekocht, leidde mogelijk tot de daling. Dit is omdat de vraag uit de markt verdween, waardoor de prijs terugviel.

Samenvattend kan gesteld worden dat het de markten in Europa opnieuw aan durf ontbreekt om echt te stijgen. Hoewel we uiteraard nog veel ontwikkelingen kunnen meemaken gedurende de dag, valt het op dat het enthousiasme wederom beperkt kan zijn.

Dit past bij het bredere beeld dat de markten in Europa sinds de verkiezingsuitslag van Donald Trump zwaar achterblijven bij Amerika en andere zaken. Nu maar eerst afwachten hoe de opening zal verlopen.

Op onze website meer, inclusief een database met duizenden artikelen.

Disclaimer Aan de door ons opgestelde informatie kan op geen enkele wijze rechten worden ontleend. Alle door ons verstrekte informatie en analyses zijn geheel vrijblijvend. Alle consequenties van het op welke wijze dan ook toepassen van de informatie blijven volledig voor uw eigen rekening.

Wij aanvaarden geen aansprakelijkheid voor de mogelijke gevolgen of schade die zouden kunnen voortvloeien uit het gebruik van de door ons gepubliceerde informatie. U bent zelf eindverantwoordelijk voor de beslissingen die u neemt met betrekking tot uw beleggingen.