SCE Trader: Morning Call woensdag 27 november - vooralsnog verdeeld

Vandaag op onze website ondermeer aandacht voor de Fed Minutes, het 2012 moment in Europese obligatiemarkten, aandelen en meer

De huidige signalen wijzen erop dat Europa verdeeld gaat starten. Wel liggen de EU futures ongeveer 0,3% lager op dit moment.

Met betrekking tot economische data kijkt de markt vooral uit naar de economische groei en bestedingen en de PCE-inflatie in de Verenigde Staten.

New York wist toch weer te plussen en Azië ligt op dit moment verdeeld. Op basis van de fair value van Amerikaanse futuresmarkten, een momentopname uiteraard, zou de handel vanmiddag verdeeld de dag beginnen.

De Europese beurzen, die gisteren weer achterbleven doordat Trump suggereerde hoge invoertarieven in te voeren, kunnen vandaag dit mogelijk relativeren. Het lijkt immers meer een soort spel te zijn van Trump om de boel nu onder druk te zetten. En uiteindelijk valt het dan vaak wel mee.

Mogelijkerwijs dat hierdoor de markten toch gaan inhaken op de winsten in New York bij aandelen, waarbij deze winsten aantonen dat de Amerikaanse beurs op zoek is naar nieuwe recordhoogtes.

De markten kunnen zich verder kenmerken door meer relaxed te zijn over een eventuele escalatie tussen Rusland en Oekraïne. Misschien dat ook een tijdelijk staakt-het-vuren tussen Hezbollah en Israël eventueel enige support kan geven.

Op Wall Street was het slot toch weer iets beter. De chipsector twijfelde echter nog, waardoor de Philadelphia Semiconductor index lager ging. De Amerikanen blijven echter kijken door een roze bril en de kans dat deze beurs verder gaat stijgen is evident aanwezig.

Het zou dan op een gegeven moment misschien toch Europa op sleeptouw kunnen nemen.

De Aziatische beurzen kiezen momenteel geen duidelijke richting, waarbij we zien dat China-gerelateerde indices wel hoger liggen. Chip-aandelen staan lager.

Op obligatiemarkten kunnen we constateren dat de rente iets is gedaald. Gisteren zijn de Fed-minutes, de notulen van de laatste vergadering van de Federal Reserve, uitgekomen. Hieruit blijkt dat de Fed misschien minder grote rentestappen gaat zetten. Maar dit is grotendeels zoals verwacht, waardoor dit geen verstoring is.

Het tienjarige Amerikaanse papier ligt nu op 4,3%. Het Japanse papier op 1,07% en het Duitse papier is gedaald naar 2,2%.

Het verschil tussen de tienjarige Duitse en Franse rente is het hoogst sinds 2012. Daar komen we later vandaag nog op terug.

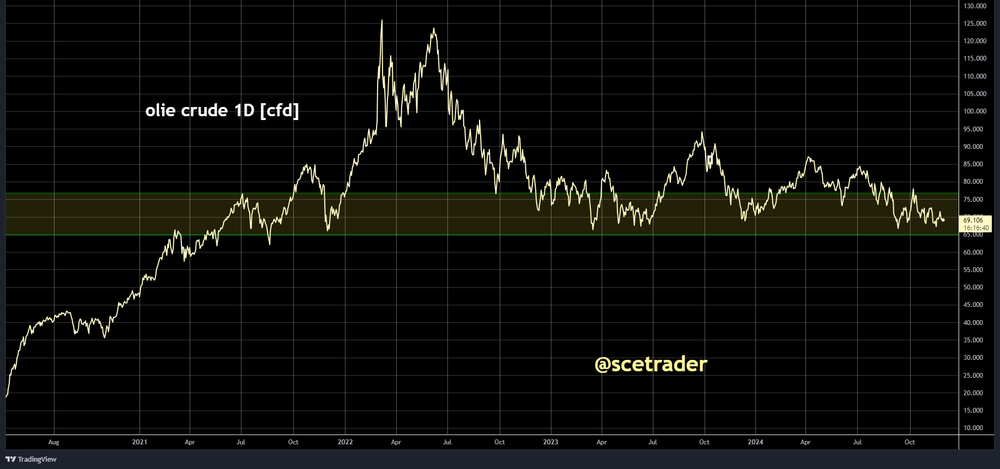

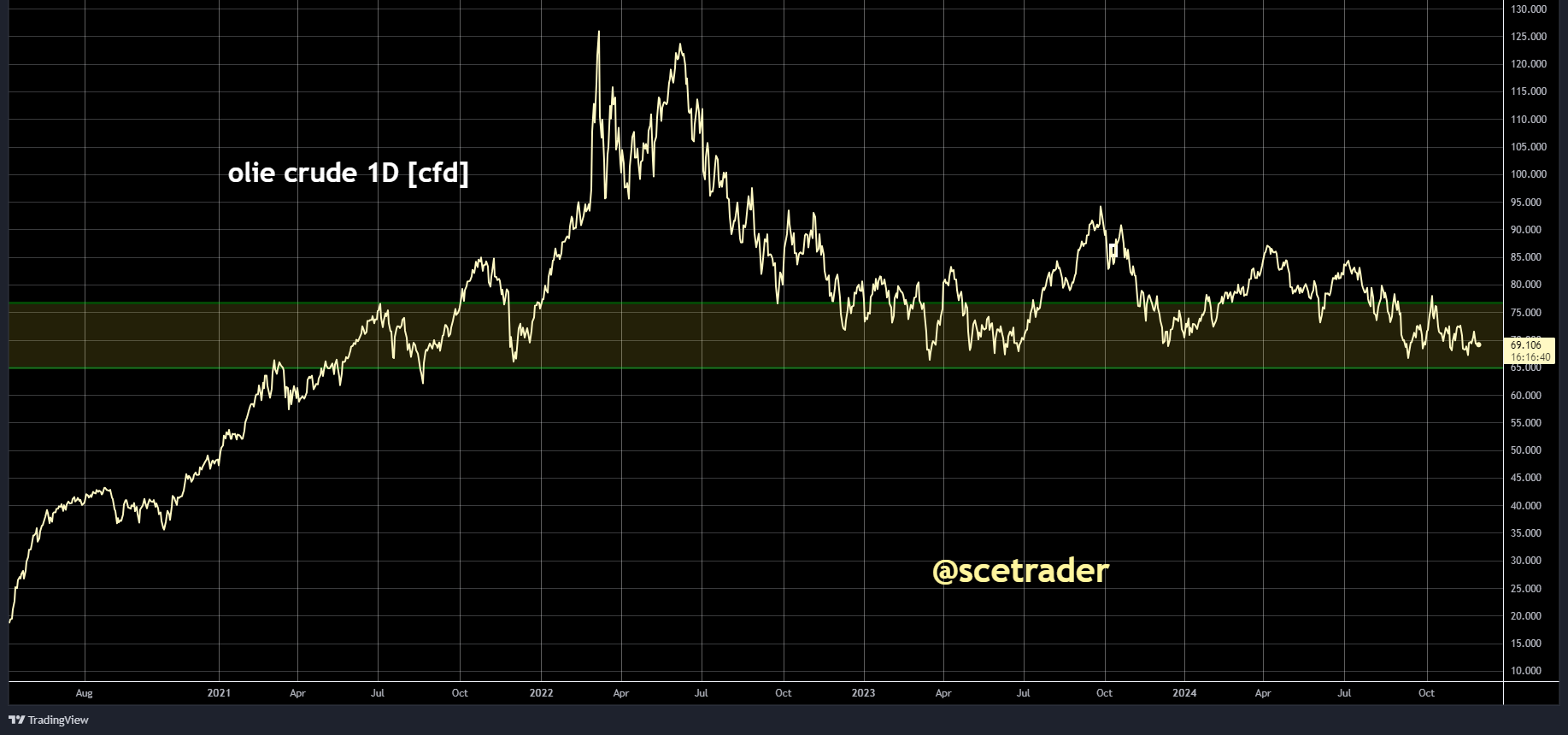

Bij valuta beweegt de euro zijwaarts en de dollar staat tegen de yen net boven de 152. Bij commodities is de olieprijs gedaald. Dit vanwege het staakt-het-vuren tussen Hezbollah en Israël. De olieprijs lijkt ook nog steeds gevoelig te zijn om verder te dalen, zo wordt gezegd. Dit omdat de Amerikanen nog meer olie en gas uit de grond willen halen.

De prijs van goud staat duidelijk hoger hoger, gemeten aan de futuresmarkten, en is nu toch een voorzichtig herstel begonnen na recent flink te zijn weggezakt.

Bij de soft commodities zien we momenteel over de linie winsten en bij de industriële metalen kan het beeld als verdeeld worden omschreven. Koper ligt wat beter, maar echt enthousiasme bij dit metaal is nog geen sprake.

Op de crypto-markten is de afgelopen 24 uur de handel in Bitcoin meer wankel geweest. Bitcoin ligt er nu op een stand van ongeveer 92.800 dollar. Verschillende partijen hebben het over een rondje winstnemingen. Daarna zou Bitcoin dan weer verder kunnen stijgen.

Samenvattend kan gesteld worden dat we ervan uitgaan dat we verdeeld starten. We hoeven ook weer niet te hoge verwachtingen te hebben, maar het is mogelijk dat Europa toch voorzichtig probeert in te haken op de Amerikaanse beurs, waar het optimisme gewoonweg een stukje beter is.

Op onze website meer, inclusief een database met duizenden artikelen.

Disclaimer Aan de door ons opgestelde informatie kan op geen enkele wijze rechten worden ontleend. Alle door ons verstrekte informatie en analyses zijn geheel vrijblijvend. Alle consequenties van het op welke wijze dan ook toepassen van de informatie blijven volledig voor uw eigen rekening.

Wij aanvaarden geen aansprakelijkheid voor de mogelijke gevolgen of schade die zouden kunnen voortvloeien uit het gebruik van de door ons gepubliceerde informatie. U bent zelf eindverantwoordelijk voor de beslissingen die u neemt met betrekking tot uw beleggingen.