SCE Trader: Morning Call - vrijdag 31 mei: iets lager - GLPG - ARCAD - UCB - Oekraïne

Krijg toegang tot alle artikelen op de website van SCE Trader. Voor €10 kan je zonder verdere verplichtingen een proefperiode van 30 dagen afsluiten. Ga naar abonnement en meldt je aan. Je hebt dan toegang tot de real-time feed en alle artikelen met duiding en visie over aandelen, rente, crypto, macro en meer. Je kan meerdere keren per dag luisteren naar het Beleggers Journaal en nog veel meer.

De verwachting is dat Europa vandaag verdeeld tot iets lager gaat starten. Amerika was zwak, waarbij herstelpogingen weer niet lukten, maar in Azië zien we momenteel winsten over de gehele linie.

De Amerikaanse futuresmarkten, gemeten aan hun fair value als momentopname, geven momenteel aan dat Amerika bij de huidige standen verdeeld zal openen.

Maar voordat we bij de opening van Amerika zijn, gaan we eerst naar de PCE-data in Amerika. Dit is één van de belangrijkste indicatoren voor de Federal Reserve om te bepalen hoe de inflatie zich ontwikkelt.

Als de data meevallen, kunnen we een optimistische stemming verwachten, hoewel het afwachten is of die stemming de dagen daarna voortzet. Echter, als de data tegenvallen, zal de hoop dat de Federal Reserve misschien eerder dan verwacht de rente kan verlagen verdwijnen.

Dit zal de belangrijkste focus zijn voor de markten, terwijl tegelijkertijd de markt mogelijk verder reageert op de zwakkere dan verwachte outlook die Dell gaf bij de cijfers.

In Europa is er vandaag beperkte nieuwsflow qua bedrijfsresultaten. Galapagos heeft een deal gemaakt met Adaptimmun Therapeutics voor de licentiëring van de nieuwe generatie TCR-T-celtherapieën voor hoofd- en halskanker. Galapagos moet in deze deal opnieuw betalen, dus de vraag is of dit überhaupt positief is.

UCB een heeft positief advies ontvangen van het CHMP voor het mogen toedienen van een zwaardere dosis Bimzelx. Dit mag als positief worden gezien. We zitten al op een stijging en blijven long zitten.

Volgens Politico geeft Biden aan Oekraïne toestemming om Russisch grondgebied aan te vallen met Amerikaanse wapens, maar alleen in de buurt van Charkov. Dit hoeft niet meteen effect te hebben, maar kan wel weer wijzen op een escalering in de toekomst.

Trump is in de hush money case op alle aanklachten schuldig bevonden. Of dit invloed gaat hebben is afwachten. De aanstaande verkiezingen kunnen een bizar tafereel opleveren als Trump echt achter de tralies moet. Opvallend is echter dat grote investeerders steeds meer de kant van Trump kiezen. En wat betreft gesprekken tussen Trump en Musk, over een rol van deze techondernemer: Musk zegt dat dit incorrect is

Wall Street had eenzelfde soort sessie als op donderdag. Dit houdt in dat de beurskoersen weer zijn gedaald. Tijdens de sessie werd een aantal keren geprobeerd om te herstellen, maar dit lukte niet. Nabeurs kwam Dell met cijfers die zwakker waren dan verwacht, waardoor het aandeel sterk is gedaald.

GAP daarentegen kwam met beter dan verwachte cijfers en is juist fors gestegen. In de retailsector zijn de resultaten wisselend. Kohl's kwam gisteren met slechte cijfers en stortte in, terwijl Foot Locker juist meevallende cijfers had en sterk steeg.

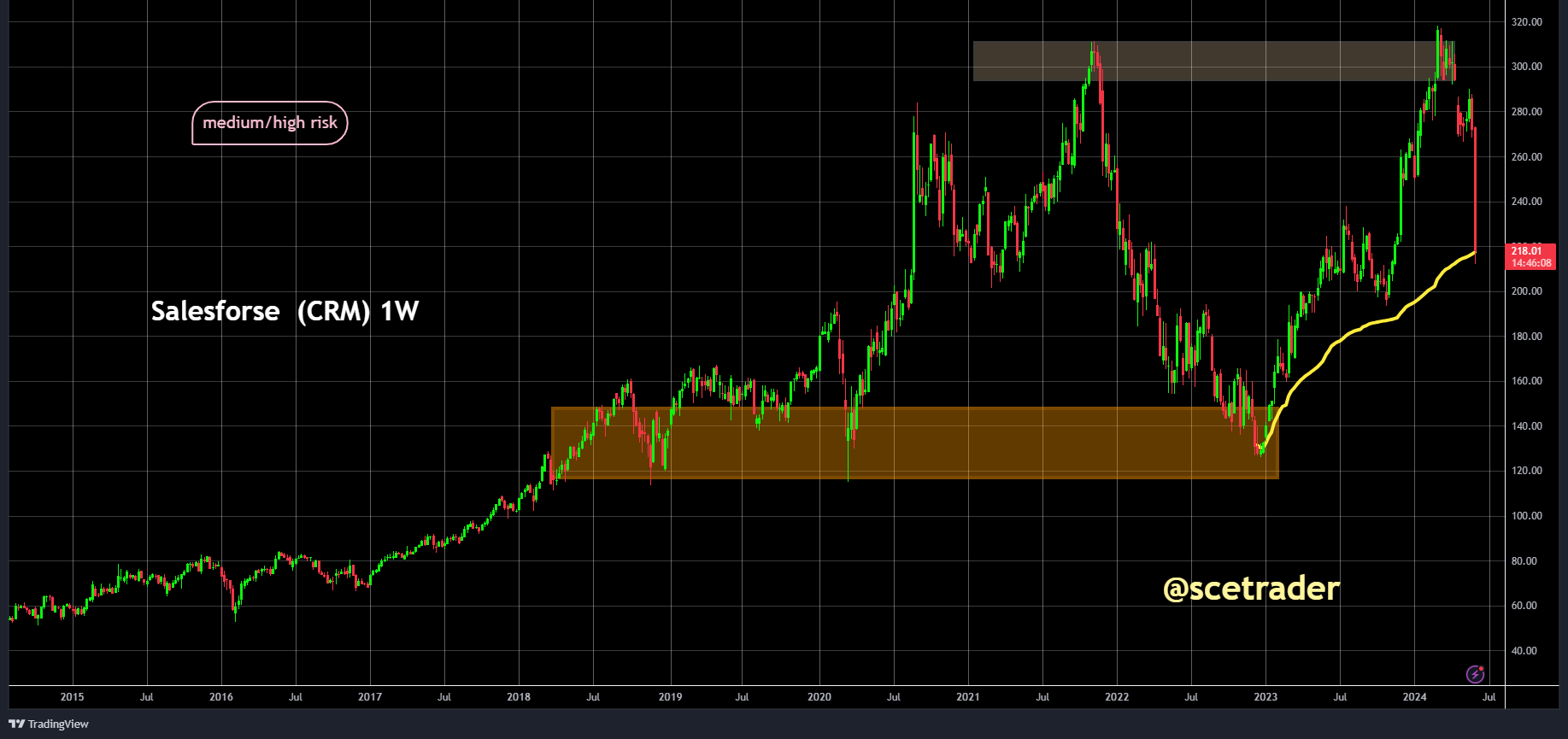

Op de Amerikaanse beurs moest de koers van Salesforce verder inleveren. Na de enorme dip die we nu zien, is het onduidelijk in hoeverre de koers nu echt een bodem gaat vinden.

Wel kan gesteld worden dat, gezien de reactie op de cijfers van Dell, dit een minder gunstige indicatie is voor het aankomende bedrijfsresultatenseizoen van technologieaandelen.

Ook maakten de Amerikanen bekend dat ze opnieuw eventuele exportvergunningen naar het Midden-Oosten gaan herzien voor hoogwaardige chips van onder meer NVIDIA en AMD. Op zich is dit niet nieuw, maar de regels worden nog strenger. Dit droeg bij aan het negatieve sentiment.

In Azië zien we momenteel hogere noteringen. Opvallend is dat de PMI in China een daling liet zien in mei, maar de markten reageren hier niet negatief op. Er wordt verondersteld dat dit tot meer stimuleringsmaatregelen kan leiden en dat hierdoor de reactie positief is. Andere partijen zeggen dat dit niets te maken heeft met de PMI en dat we puur short covering zien na een zwakkere periode.

Bij obligaties is de rente gedaald in de aanloop naar de PCE-data. Dit kunnen we als een steunpunt zien, maar vanmiddag moeten we opnieuw kijken wat de rente doet. Het Amerikaanse tienjarige papier staat nu op 4,55 procent, het Japanse papier op 1,07 procent en het Duitse papier op 2,65 procent.

De PCE vanmiddag kan gezien worden als een nieuw ijkpunt voor de markten. De rente is op de voorgrond getreden en daarom moeten we in de aanloop hiernaartoe niet te veel verwachten van risicovolle activa. Met andere woorden, het kan zijn dat de markt na de start zijwaarts beweegt en dat we dan vanmiddag op deze data gaan reageren.

Bij valuta staat de dollar momenteel iets sterker. Bij commodities is olie lager in de aanloop naar de OPEC-vergadering dit weekend. Het aantal shorts in Brent olie staat op een driejarig hoogtepunt, wat kan aangeven dat als de OPEC maar een licht hawkish toon aanslaat, dit kan leiden tot een shortsqueeze in olie. Goud en zilver bewegen zijwaarts tot iets lager en basismetalen en industriële metalen kiezen geen duidelijke richting.

Bij crypto zien we momenteel een relatief rustig beeld. Een spot Ethereum ETF komt dichterbij en wordt mogelijk al in juni goedgekeurd. Dit heeft te maken met het indienen van formulieren bij de SEC, de Securities and Exchange Commission.

De cryptomarkt is ook gevoelig voor de rente, dus we rekenen erop dat er nog enkele grote bewegingen kunnen plaatsvinden aan de hand van economische data in Amerika.

Resumerend ziet het er nu naar uit dat we verdeeld tot lager gaan starten. De markten wachten af hoe de PCE-data in Amerika uitpakt, die kan het beeld op de korte termijn bepalen. Opvallend is ook dat de reacties op bedrijfsresultaten in Amerika nogal hevig zijn. De koersschommelingen van grote bedrijven zoals Salesforce, Dell en GAP zijn heel groot.

Disclaimer Aan de door ons opgestelde informatie kan op geen enkele wijze rechten worden ontleend. Alle door ons verstrekte informatie en analyses zijn geheel vrijblijvend. Alle consequenties van het op welke wijze dan ook toepassen van de informatie blijven volledig voor uw eigen rekening.

Wij aanvaarden geen aansprakelijkheid voor de mogelijke gevolgen of schade die zouden kunnen voortvloeien uit het gebruik van de door ons gepubliceerde informatie. U bent zelf eindverantwoordelijk voor de beslissingen die u neemt met betrekking tot uw beleggingen.