Microsoft: podcast & artikel: cijfers zijn prima - groei kan wel eens versnellen - visie

Microsoft $MSFT heeft in het afgelopen kwartaal zowel de omzet als de winst zien stijgen en heeft daarmee beter gepresteerd dan wat analisten hadden verwacht. Uit de cijfers blijkt dat cloud het uitstekend heeft gedaan met een stijging van 24% van de omzet op jaarbasis. Ook alle andere bedrijfsonderdelen lieten een omzetgroei zien, behalve Bing.

Daarmee kan verondersteld worden dat de strategie van Microsoft steeds meer vruchten gaat afwerpen. De positie in de AI is sterk en kan waarschijnlijk verder groeien.

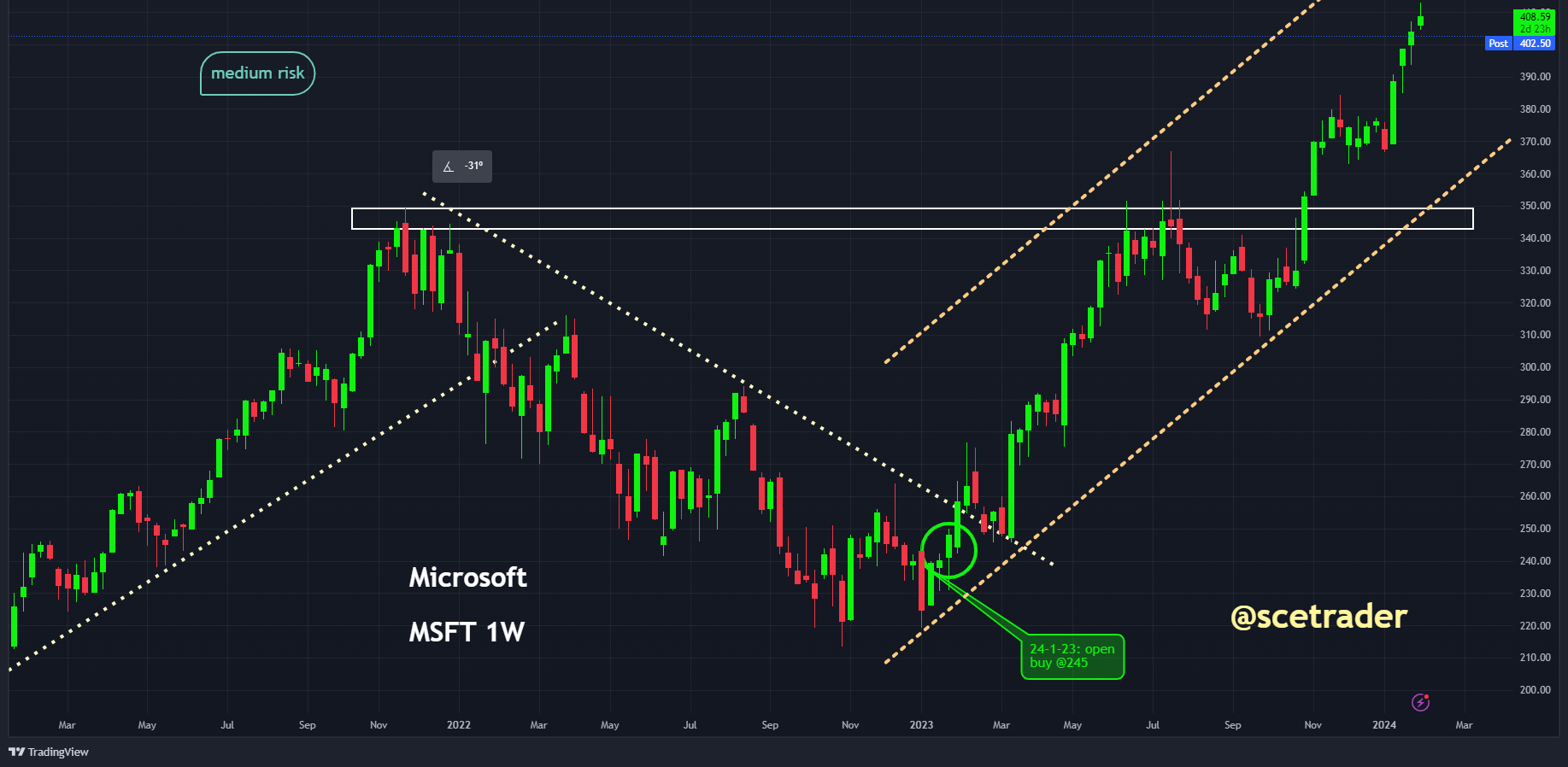

Het aandeel Microsoft en de visie

Wij blijven absoluut bullish gestemd over Microsoft. Elke dip in het aandeel biedt een kans. We zitten al op een up en houden deze vast. Zowel de cijfers als de toelichting op de cijfers die uitwijzen dat de "reis" in AI voor Microsoft pas aan het begin staat wijst op een meerjarige stijging van de omzet en winst.

Doordat de kans aanwezig is dat de cashflow hoog zal blijven, rekenen we erop dat de komende kwartalen er grotere aandelenaankoopprogramma's worden geïnitieerd en rekenen we op nog grotere investeringen in AI.

OpenAI, het moederbedrijf van ChatGPT, ontving miljarden aan investeringen van Microsoft. En CEO Satya Nadella zei dinsdagavond dat het bedrijf is overgegaan van praten over AI naar grootschalige toepassing van AI.

Naast de cloudservices van Azure blijkt ook dat de AI-strategie van Microsoft gevormd door een reeks AI-softwareassistenten genaamd Copilot, aangedreven door dezelfde technologie als ChatGPT succesvol is. Microsoft rolde Copilot eind vorig jaar uit voor zijn softwarepakket Microsoft 365. De AI-producten van Microsoft zijn aanzienlijk geavanceerder zijn dan wat beschikbaar is van hun concurrenten wat het bedrijf een voorsprong geeft.

Niet alle Microsofts AI-tools zijn een succes gebleken. De eerste release van het bedrijf, een op AI gebaseerde chatbot voor zijn zoekmachine Bing, die bijna een jaar geleden werd aangekondigd, slaagde er niet in terrein te winnen ten opzichte van de zoekdominantie van Google. Maar dat weegt niet op tegen de groei die in andere segmenten wordt geboekt. Wat betreft Bing, er waren eerder al signalen dat Google een stevige positie zou behouden en slechts beperkt terrein zou verliezen ten opzichte van Bing.

Al met al kan gesteld worden dat de cijfers sterk zijn. De toekomst is evenzo prima. Een correctie in het aandeel is altijd mogelijk. Maar dit is een correctie en geen neerwaartse trend bij de huidige bekende gegevens.

Wij rekenen erop dat het aandeel in de komende 12 maanden nog veel hoger kan gaan. We blijven dan ook bullish.

Guidance per segment voor het kwartaal

Het bedrijf verwacht een aanzienlijke sequentiële toename van de kapitaalinvesteringen in kwartaal. De operationele marge voor het volledige boekjaar 2024 zal één tot twee procentpunten verbeteren, ondanks hogere investeringen in cloud en AI infrastructuur.

Microsoft voorspelt dat de groei van Azure in dit kwartaal, gemeten in constante valuta, vergelijkbaar zal zijn met de 28% groei in het decemberkwartaal, wat ongeveer één procentpunt hoger is dan wat Wall Street had verwacht.

Voor het segment Productiviteit en Bedrijfsprocessen, waaronder Office en andere software, verwacht het bedrijf een omzet tussen $19,3 miljard en $19,6 miljard. Dit betekent een stijging tussen 10% en 12%, iets boven wat deskundigen hadden voorspeld ($19,4 miljard).

Voor de Intelligent Cloud-eenheid, met inbegrip van Azure, verwacht het bedrijf een omzet tussen $26 miljard en $26,3 miljard. Dit betekent een groei tussen 18% en 19%, hoger dan de verwachte $25,9 miljard.

Voor More Personal Computing, met gaming, Windows en Surface-hardware, verwacht Microsoft een omzet tussen $14,7 miljard en $15,1 miljard. Dit duidt op een stijging tussen 11% en 14%, maar het is lager dan de voorspelde $15,4 miljard. Dit komt deels door voortdurende zwakte in de vraag naar pc's momenteel.

Enige andere cijfers

De omzet steeg in het tweede kwartaal van boekjaar 2024 met 18 procent op jaarbasis naar 62,0 miljard dollar. In het vorige kwartaal bedroeg de omzetgroei nog 13 procent. Microsoft Cloud behaalde een omzet van 33,7 miljard dollar, een stijging van 24 procent op jaarbasis.

De operationele winst steeg met 33 procent tot 27,0 miljard dollar, en de nettowinst kwam 33 procent hoger uit op 21,9 miljard dollar. Dit resulteerde in een winst per aandeel van 2,93 dollar, wat een stijging betekent van 33 procent.

Disclaimer Aan de door ons opgestelde informatie kan op geen enkele wijze rechten worden ontleend. Alle door ons verstrekte informatie en analyses zijn geheel vrijblijvend. Alle consequenties van het op welke wijze dan ook toepassen van de informatie blijven volledig voor uw eigen rekening.

Wij aanvaarden geen aansprakelijkheid voor de mogelijke gevolgen of schade die zouden kunnen voortvloeien uit het gebruik van de door ons gepubliceerde informatie. U bent zelf eindverantwoordelijk voor de beslissingen die u neemt met betrekking tot uw beleggingen.