MTU Aero Engines: wijziging van de rating - luchtvaart - defensie

Het is tijd om naar het op de DAX genoteerde MTU Aero Engines (afgekort als MTU) $MTX te kijken. Het werkt samen met haar dochterondernemingen om commerciële en militaire vliegtuigmotoren, evenals aëro-derivative industriële gasturbines te ontwikkelen, produceren, verkopen en te onderhouden.

Deze activiteiten strekken zich uit over Duitsland, andere Europese landen, Noord-Amerika, Azië en internationale markten. Het bedrijf onderhoudt nauwe relaties met belangrijke spelers zoals General Electric, Pratt & Whitney en Rolls-Royce.

Bovendien biedt het MRO-services (onderhoud, reparatie en revisie) aan voor commerciële vliegtuigmotoren. Tevens doet het vrijwel al het onderhoud van alle vliegtuigmotoren van de vliegtuigen die door het Duitse leger worden gebruikt.

MTU Aero Engines heeft zijn verwachtingen voor 2023 bevestigd en meldde hogere aangepaste omzet en winst in het derde kwartaal, zo bleek in oktober. Dit zijn de eerste cijfers die het Duitse bedrijf heeft gepubliceerd sinds het vorige maand aankondigde dat het een negatieve impact van €1 miljard zou hebben vanwege het Geared Turbofan (GTF) inspectieprogramma.

Van neutraal naar up

We gaan van een neutrale waardering naar een positieve beoordeling voor MTU $MTX. De sterke prestaties die in de in de komende jaren worden verwacht kunnen aanzienlijke positieve gevolgen hebben.

Het aandeel is relatief goedkoop gezien de verwachte toekomstige groei en het zal naar alle waarschijnlijkheid sterk kunnen profiteren van de groei in de luchtvaartsector. Ook is het mogelijk dat beleggers naast Rheinmetall, vanwege de defensieactiviteiten, overwegen om aandelen MTX aan te schaffen.

Met een verwachte winstgroei (voor buitengewone items) van 6% in de komende jaren lijkt de toekomst er positief uit te zien voor MTU Aero Engines. Als een aandeel genoteerd aan de DAX index geniet MTU $MTX ook van een uitstekende analistendekking.

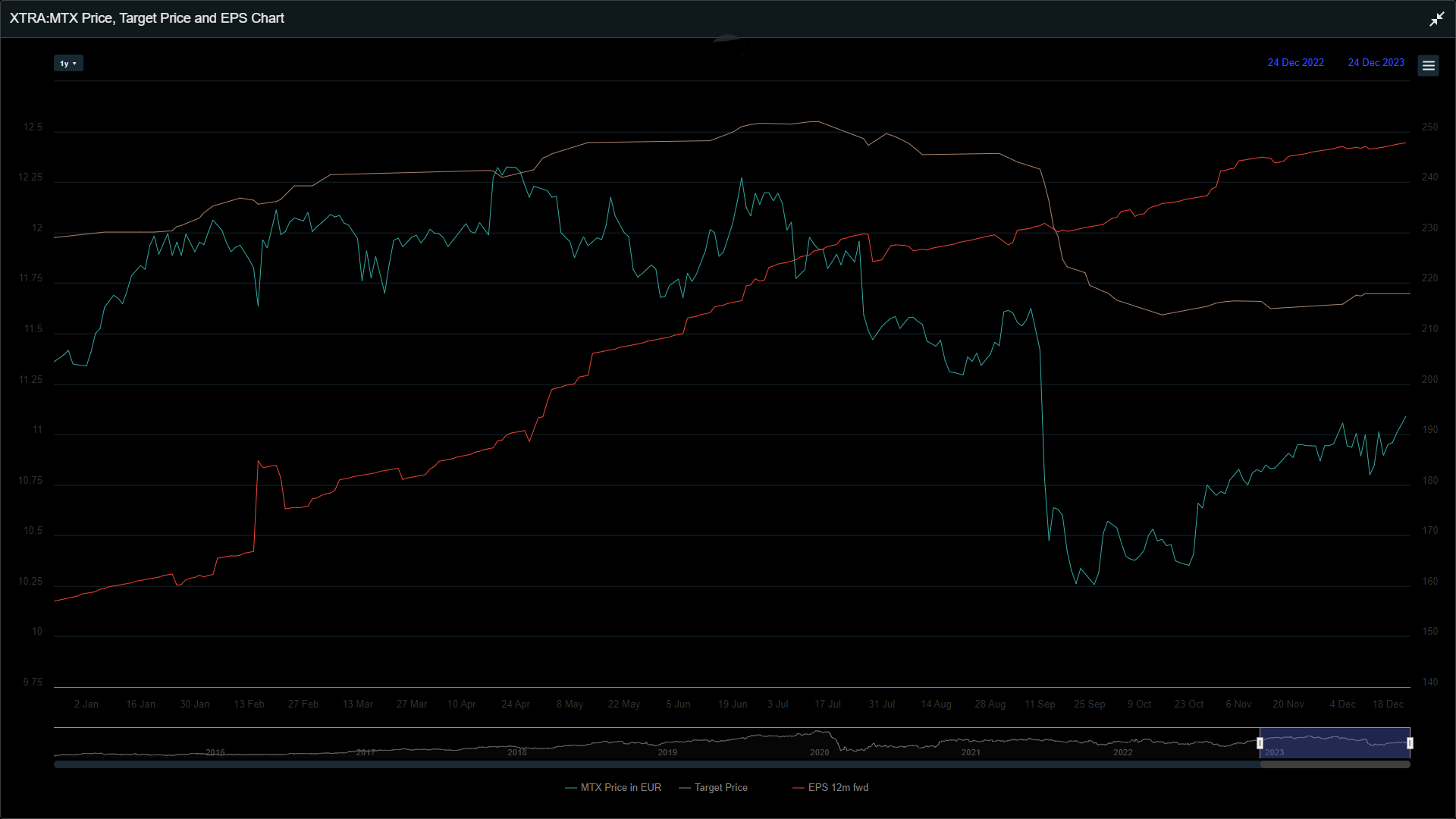

Momenteel is MTU Aero Engines nog steeds ondergewaardeerd. De intrinsieke waarde (hoewel dat altijd een discussiepunt is) van het aandeel ligt boven de €300.

Er zijn aanwijzingen dat een hogere kasstroom in het vooruitzicht ligt, wat zou bijdragen aan een gunstigere waardering van het aandeel met de aantekening dus van een grote reservering voor de Geared Turbofan (GTF) inspecties. De mogelijkheid dat het bedrijf positief verrast aan de bovenkant is echter zeker aanwezig.

Op basis van de prijs gedreven actie lijkt het erop dat het aandeel zich opmaakt voor een nieuwe opwaartse trend. Hoewel het aandeel volatiel is geweest, is er dit jaar serieuzer werk gemaakt van het bereiken van een hoger handelsbereik.

Een aantal schattingen voor de resultaatontwikkeling

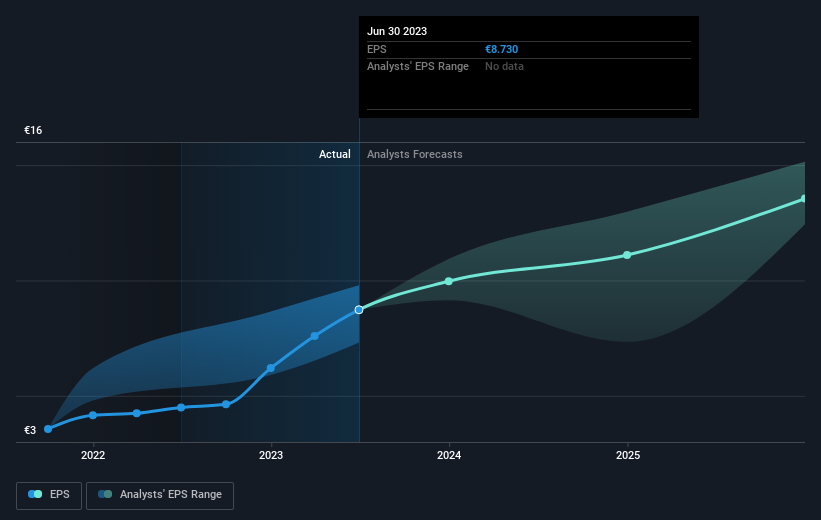

Voor 2024 wordt een winst per aandeel van 11,1 euro verwacht en voor 2025 van 13,55 euro. Het jaar 2024 zal naar verwachting een toename in de financiële prestaties van MTU laten zien. De omzet wordt geschat op $7,15 miljoen, met een winst van $605 miljoen. De voorspelde vrije kasstroom is $485 miljoen en de verwachte kasstroom uit operationele activiteiten bedraagt $862 miljoen.

Voor het jaar 2025 wordt de omzet geschat op $7,844 miljoen, met een verwachte winst van $713 miljoen. De voorspelde vrije kasstroom zal $597 miljoen bedragen, terwijl de kasstroom uit operationele activiteiten naar verwachting $1,010 miljoen zal zijn.

Met deze voorspellingen lijkt MTU de positieve trend in zijn financiële prestaties als katalysator te kunnen gebruiken voor een hogere koers.

Al met al op een up met MTU Aero Engines

De conclusie luidt dat we het aandeel naar een up tillen. Het aandeel heeft een medium tot hoog risicoprofiel. De prijsbewegingen kunnen veranderen naar een hogere opwaartse volatiliteit door het bereiken van een nieuwe handelsrange die zichtbaar wordt.

Dankzij het feit dat het bedrijf zal profiteren van de groei in de luchtvaartsector kunnen de cijfers in de komende jaren positief verrassen. Bovendien is het aantal defensieopdrachten ook potentieel toenemend.

We zijn optimistischer geworden over MTU Aero Engines (afgekort als MTU) $MTX en een koers van 300 euro in de komende 1 tot 2 jaar zou ons niet verbazen.

Nog even de laatste cijfers op een rij

De buitengewone kosten hebben de motorenfabrikant in het rood geduwd, met een EBIT-verlies van €410 miljoen voor de eerste negen maanden van 2023. Het vergelijkbare winstcijfer voor vorig jaar was €331 miljoen, wat neerkomt op een scherpe daling van 224%.

In september meldde het bedrijf dat goed gedocumenteerde problemen met poedermetaal in de Pratt & Whitney PW1100G-JM GTF de omzet en winst voor het jaar met ongeveer €1 miljard zouden verminderen.

Tijdens een telefonische vergadering op 27 september zei MTU CFO Peter Kameritsch dat hij verwachtte dat dit cijfer iets boven de €1 miljard zou liggen. Zonder aanpassingen bedroeg de omzet €3,7 miljard voor de eerste negen maanden van 2023. De aangepaste operationele winst was €597 miljoen, een stijging van een derde ten opzichte van de €448 miljoen die een jaar eerder werd genoteerd.

Disclaimer Aan de door ons opgestelde informatie kan op geen enkele wijze rechten worden ontleend. Alle door ons verstrekte informatie en analyses zijn geheel vrijblijvend. Alle consequenties van het op welke wijze dan ook toepassen van de informatie blijven volledig voor uw eigen rekening.

Wij aanvaarden geen aansprakelijkheid voor de mogelijke gevolgen of schade die zouden kunnen voortvloeien uit het gebruik van de door ons gepubliceerde informatie. U bent zelf eindverantwoordelijk voor de beslissingen die u neemt met betrekking tot uw beleggingen.