Nedap presteert vlak in 2024 ondanks marktherstel - Blik op het aandeel

Nedap $NEDAP heeft in 2024 een omzetdaling van 4 procent geboekt, terwijl de operationele winst en marges eveneens afnamen. Het bedrijf zag echter een verbeterd marktsentiment in de tweede jaarhelft en verwacht dat deze positieve trend in 2025 doorzet.

Visie op het aandeel

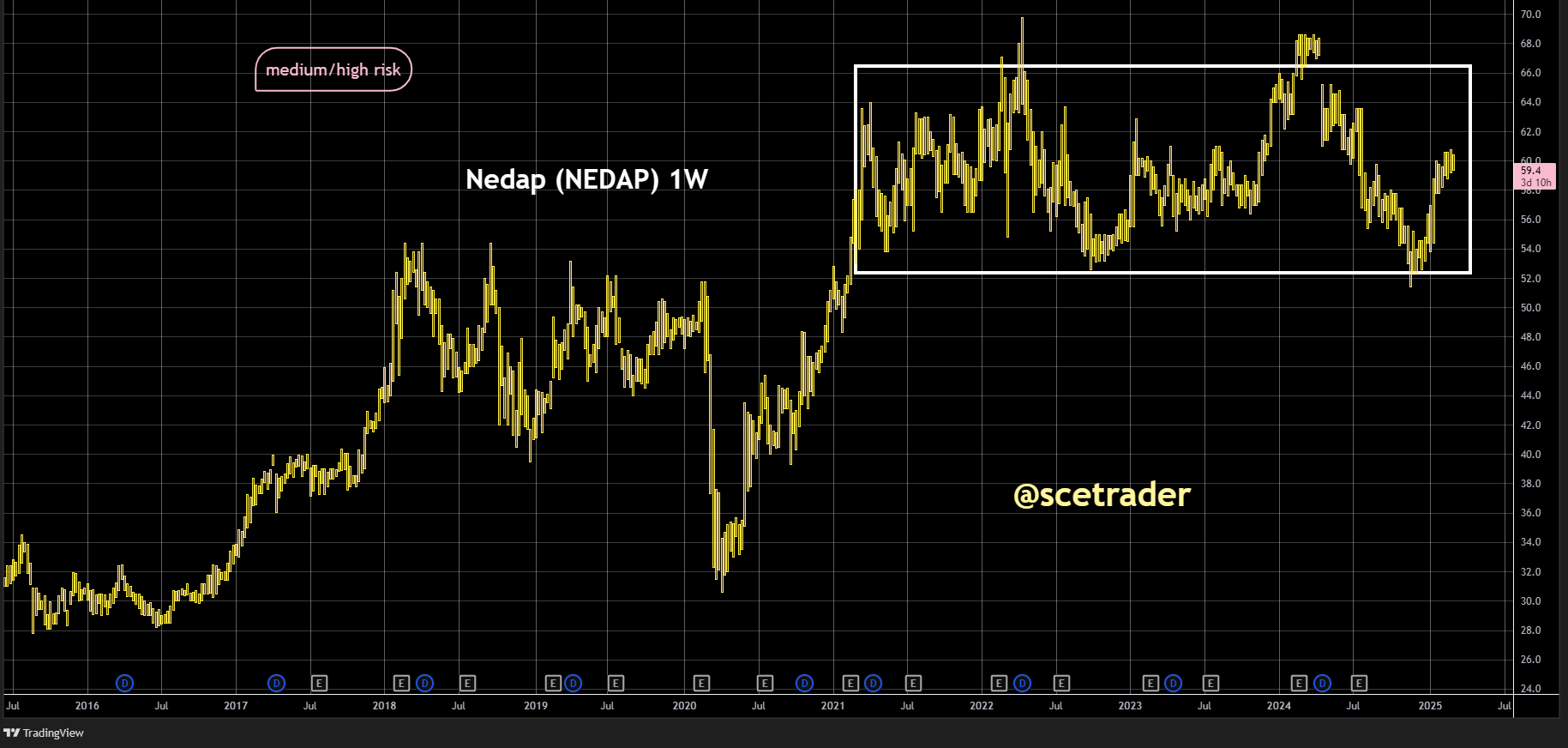

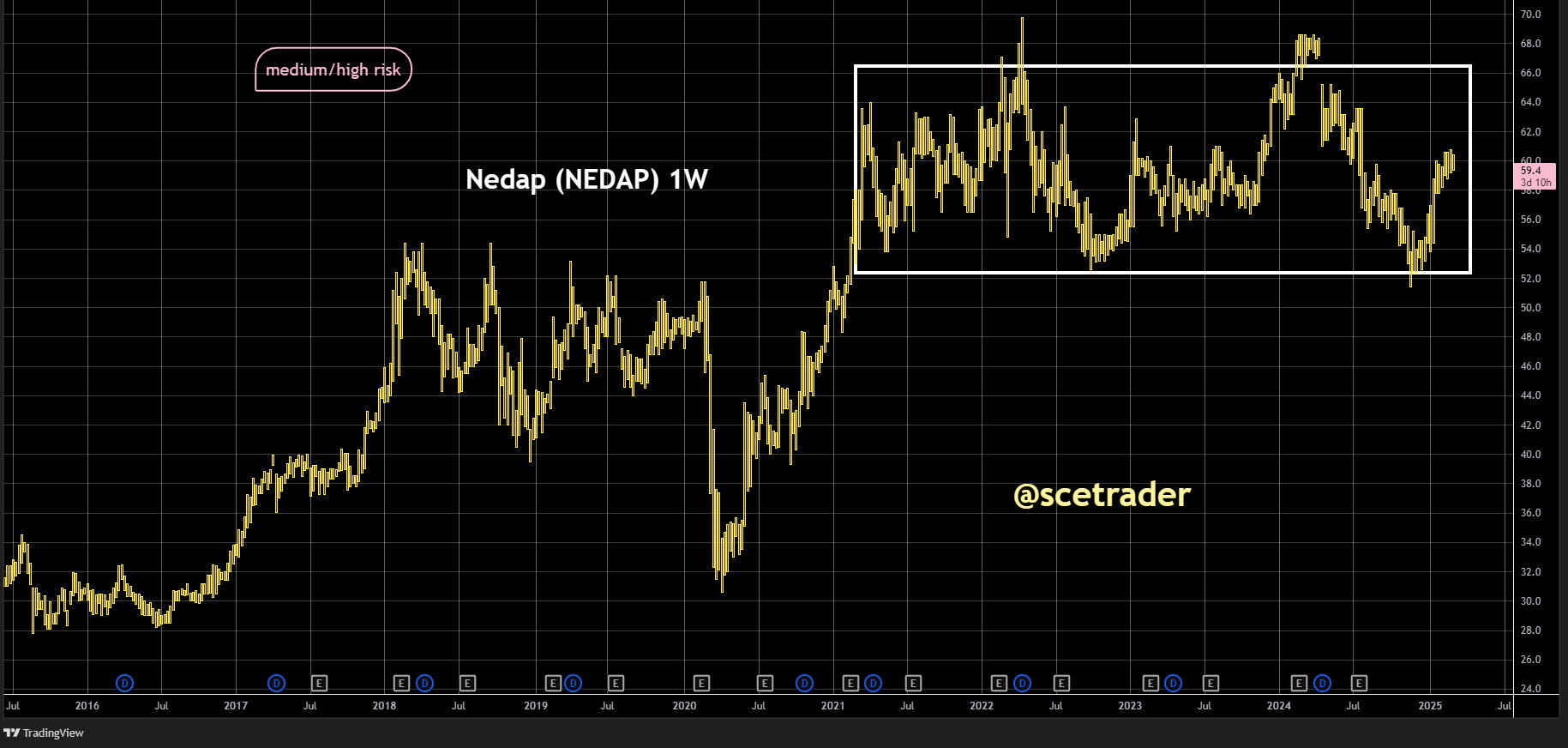

Wij doen momenteel niets met het aandeel Nedap. Hoewel het bedrijf in de tweede helft van 2024 een herstel zag in de vraag, blijven de resultaten over het hele jaar matig.

De operationele marges zijn nog niet sterk genoeg om een overtuigend koopmoment te rechtvaardigen, en de stijging van de nettoschuld en daling van de liquide middelen zijn aandachtspunten. Bovendien biedt de koersgrafiek weinig overtuigende signalen voor een instap.

Een belangrijk aandachtspunt blijft de divisie Livestock, waar de marktomstandigheden traag blijven en de omzetontwikkeling onder druk staat. Dit kan de groei op korte termijn blijven beperken.

Daarnaast moet Nedap laten zien dat het strategische programma 'Step Up!' daadwerkelijk leidt tot een verbetering van de winstgevendheid en een stijging van de EBIT-marge richting de beoogde 15 procent in 2026.

Positief is dat de terugkerende omzet verder toeneemt, wat duidt op een stabielere inkomstenstroom. Dit geeft enige zekerheid voor de lange termijn, maar het aandeel mist op dit moment de katalysatoren voor een sterke koersstijging.

De balanspositie is verslechterd en de vrije kasstroom is niet robuust genoeg om dit te negeren. Het vasthouden aan een stabiel dividend is een positief signaal, maar niet voldoende om een koopargument te vormen.

Voor een instap willen we meer bewijs zien dat de operationele marges structureel verbeteren en dat de omzetgroei daadwerkelijk doorzet in 2025. Voor nu blijven we afzijdig.

Sterke punten

- Stijgend aandeel van terugkerende omzet (40% van totaal).

- Herstel van de operationele marge in de tweede jaarhelft.

- Stabiel dividend, ondanks daling van de nettowinst.

Zwakke punten

- Dalende omzet en winstmarges op jaarbasis.

- Stijging van de nettoschuld en daling van liquide middelen.

- Trage marktontwikkeling bij Livestock, wat de groei in 2024 heeft geremd.

Cijfers en prestaties

De omzet van Nedap daalde in 2024 tot 251,6 miljoen euro, waarvan 100,2 miljoen euro bestond uit terugkerende omzet. Dit aandeel steeg naar 40 procent van de totale omzet, ten opzichte van 32 procent een jaar eerder.

De operationele winst daalde van 27,3 miljoen euro in 2023 naar 23,9 miljoen euro, terwijl de operationele marge zakte van 10,4 procent naar 9,5 procent. In de tweede helft van 2024 verbeterde de marge wel naar 10,5 procent, vergeleken met 8,7 procent in dezelfde periode in 2023.

De nettowinst daalde van 21,6 miljoen euro naar 18,5 miljoen euro, waardoor de winst per aandeel terugviel van 3,31 euro naar 2,80 euro. De operationele kosten stegen licht naar 156,0 miljoen euro en de nettoschuld liep op van 3,8 miljoen naar 9,6 miljoen euro. De liquide middelen daalden van 10,2 miljoen euro tot 4,4 miljoen euro.

Ondanks de daling in winst handhaaft Nedap het dividend op 3,20 euro per aandeel, gelijk aan 2023.

Conclusie

Hoewel Nedap tekenen van herstel vertoont en een positieve outlook voor 2025 presenteert, blijven de huidige resultaten gemengd. Het aandeel biedt op basis van de cijfers en de technische analyse weinig directe aanleiding om in te stappen.

Disclaimer Aan de door ons opgestelde informatie kan op geen enkele wijze rechten worden ontleend. Alle door ons verstrekte informatie en analyses zijn geheel vrijblijvend. Alle consequenties van het op welke wijze dan ook toepassen van de informatie blijven volledig voor uw eigen rekening.

Wij aanvaarden geen aansprakelijkheid voor de mogelijke gevolgen of schade die zouden kunnen voortvloeien uit het gebruik van de door ons gepubliceerde informatie. U bent zelf eindverantwoordelijk voor de beslissingen die u neemt met betrekking tot uw beleggingen.