Podcast & artikel: Update: NVDA: - outlook - al op stijging vanaf 179 dollar - visie

Nvidia heeft in het laatste kwartaal beter gepresteerd dan Wall Street had verwacht op het gebied van winst en omzet en heeft aangekondigd dat de omzet in het huidige kwartaal beter zal zijn dan verwacht.

Dit komt vooral doordat Nvidia profiteert van de groeiende interesse kunstmatige intelligentiemodellen (voor servers), die worden ontwikkeld op de dure grafische processoren van het bedrijf. Na de bekendmaking stegen de aandelen van Nvidia met 9% in de nabeurshandel.

Outlook

Voor het eerste kwartaal van het fiscale jaar 2025 verwacht het bedrijf een omzet van $24,0 miljard, met een marge van 76,3% tot 77,0%. De operationele kosten worden geschat op ongeveer $3,5 miljard voor GAAP en $2,5 miljard voor non-GAAP.

Verder wordt een inkomstenpost van ongeveer $250 miljoen verwacht, exclusief winsten en verliezen van niet-verbonden investeringen. De belastingtarieven worden geschat op 17,0%, met een marge van 1%, exclusief eventuele afzonderlijke items.

Het aandeel NVIDIA

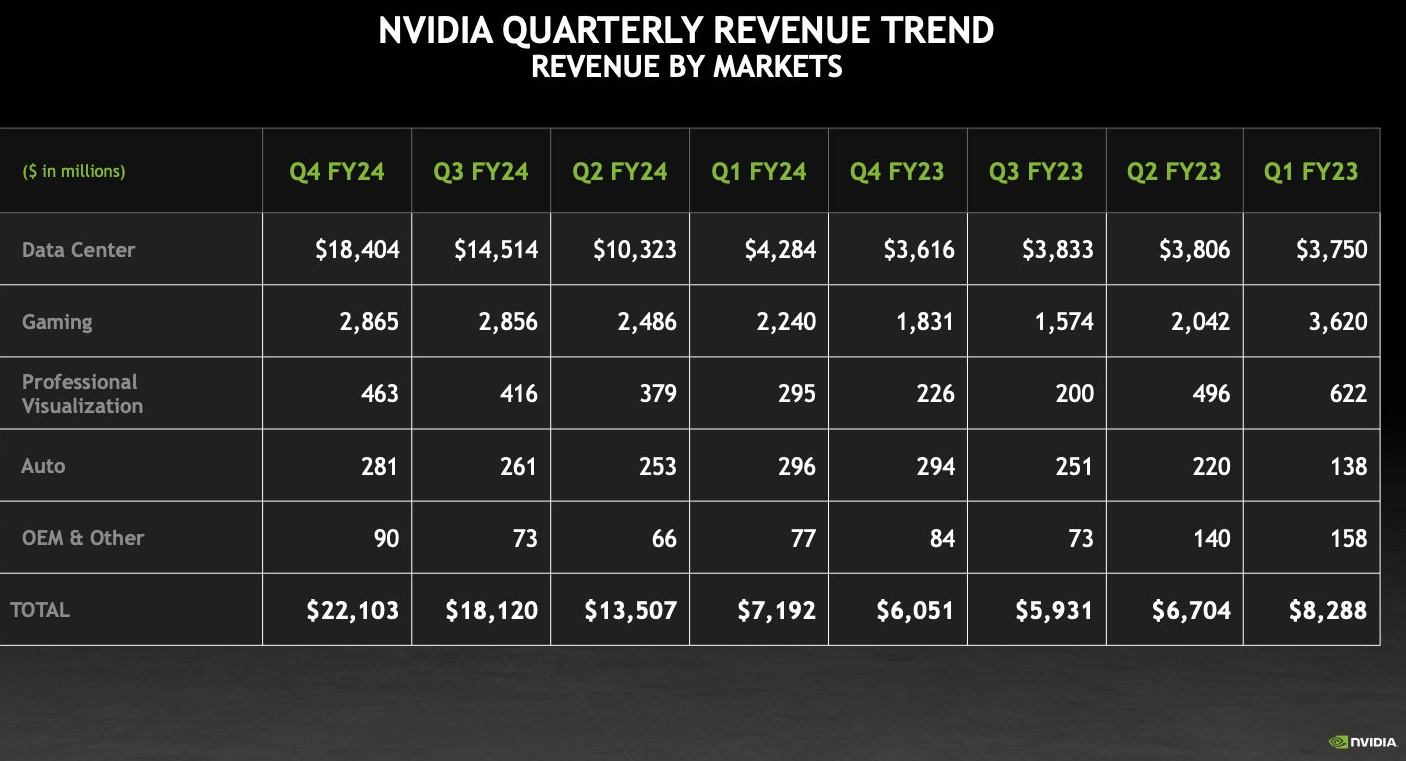

De cijfers zijn buitengewoon indrukwekkend zeker als rekening wordt gehouden met de aanzienlijke afname van de vraag in China onder druk van sancties. Vooral de omzet van de datacenters is opmerkelijk gestegen, met maar liefst 409% tot $18,40 miljard.

Dit getuigt van het groeiende belang van versnelde computing en generatieve AI. Jensen Huang, oprichter en CEO van NVIDIA, benadrukt dat de vraag wereldwijd toeneemt bij bedrijven, industrieën en landen, wat duidt op een keerpunt in de adoptie van deze technologieën.

Het komende jaar zal belangrijke nieuwe productcycli brengen met uitzonderlijke innovaties om de industrie vooruit te helpen. Tijden de conference call werd weer aangegeven dat de vraag het aanbod overtreft wat uitermate bullish is.

We blijven evident optimistisch over het NVIDIA. Op dit moment hebben we nog geen plannen om onze positie te vergroten waarbij wel wel een rally zien tot boven de 1000 dollar.

Onze eerste aankoop in NVIDIA tijdens deze cyclus was op $179 in januari 2023 en daardoor dat we er al prachtig tussen zitten als de koers van het aandeel op jacht gaat naar nieuwe records

Sindsdien zien we het aandeel als een langdurige groeimogelijkheid die thuis hoort in pensioenportefeuilles. Die gedachte hebben we nog steeds.

Dat gezegd hebbende met de cijfers positief voor het komende kwartaal die veelbelovend zijn rijst de vraag wat er zal gebeuren in de tweede helft van 2024. Er bestaat een kans op voorraadcorrecties tenzij de groei zich voortzet, zoals aangegeven door Jensen Huang, de oprichter van NVIDIA.

Terwijl de vraag van voorraadcorrecties eventueel (maar zeker geen feit) tot de mogelijkheden behoort, blijft de ontwikkeling van nieuwe producten, assortimenten en diensten, de groei stimuleren. De marges blijven hoog en de verwachting is dat dit zo zal blijven.

Bovendien wijzen de cijfers op een toekomstige vrije kasstroom die waarschijnlijk richting de 100 miljard dollar gaat gemeten over 2 jaar, wat hoger is dan de verwachtingen van analisten. Dit zou leiden tot aanzienlijke inkoop van eigen aandelen, wat gunstig is voor investeerders.

Hoewel er concurrentie opkomt, blijft NVIDIA vooroplopen, mede dankzij de uitgebreide infrastructuur die wordt opgebouwd om klanten aan zich te binden.

Kortom, we behouden veel vertrouwen in NVIDIA, maar we wachten op het juiste moment om onze positie nog verder uit te breiden. We voorzien dat het aandeel de $1000 zal overstijgen zodra het marktsentiment wat stabieler wordt. Ook rekenen we op een positief effect van eventuele aandelensplitsingen, vooral op psychologisch niveau.

Een bijkomende stimulans kan zijn dat er meer productiefaciliteiten online komen of dat nieuwe grote orders buiten META of Amazon worden aangekondigd om extra groei te genereren in 2025.

Als laatste, als er een correctie komt, zou deze kunnen worden veroorzaakt door algemeen sentiment, zoals een hogere rente. Dit heeft echter tot nu toe totaal geen indruk gemaakt. Al in all reden om bullish te blijven.

De cijfers

Voor het vierde kwartaal eindigend op 28 januari 2024, meldde NVIDIA een recordomzet van $22,1 miljard, een stijging van 22% ten opzichte van het vorige kwartaal en 265% ten opzichte van een jaar geleden.

De GAAP winst per verwaterd aandeel was $4,93, een stijging van 33% ten opzichte van het vorige kwartaal en 765% ten opzichte van een jaar geleden. De non-GAAP winst per verwaterd aandeel was $5,16, een stijging van 28% ten opzichte van het vorige kwartaal en 486% ten opzichte van een jaar geleden.

Voor het fiscale jaar 2024 bedroeg de omzet $60,9 miljard, een stijging van 126% ten opzichte van een jaar geleden. De GAAP winst per verwaterd aandeel was $11,93, een stijging van 586% ten opzichte van een jaar geleden. De non-GAAP winst per verwaterd aandeel was $12,96, een stijging van 288% ten opzichte van een jaar geleden.

NVIDIA RTX, minder dan zes jaar geleden geïntroduceerd, is nu een enorm PC-platform voor generatieve AI, gewaardeerd door 100 miljoen gamers en makers.

NVIDIA zal zijn volgende kwartaaldividend van $0,04 per aandeel uitbetalen op 27 maart 2024 aan alle aandeelhouders geregistreerd op 6 maart 2024.

Disclaimer Aan de door ons opgestelde informatie kan op geen enkele wijze rechten worden ontleend. Alle door ons verstrekte informatie en analyses zijn geheel vrijblijvend. Alle consequenties van het op welke wijze dan ook toepassen van de informatie blijven volledig voor uw eigen rekening.

Wij aanvaarden geen aansprakelijkheid voor de mogelijke gevolgen of schade die zouden kunnen voortvloeien uit het gebruik van de door ons gepubliceerde informatie. U bent zelf eindverantwoordelijk voor de beslissingen die u neemt met betrekking tot uw beleggingen.