NVIDIA: met cijfers gekomen - analyse en visie op het aandeel

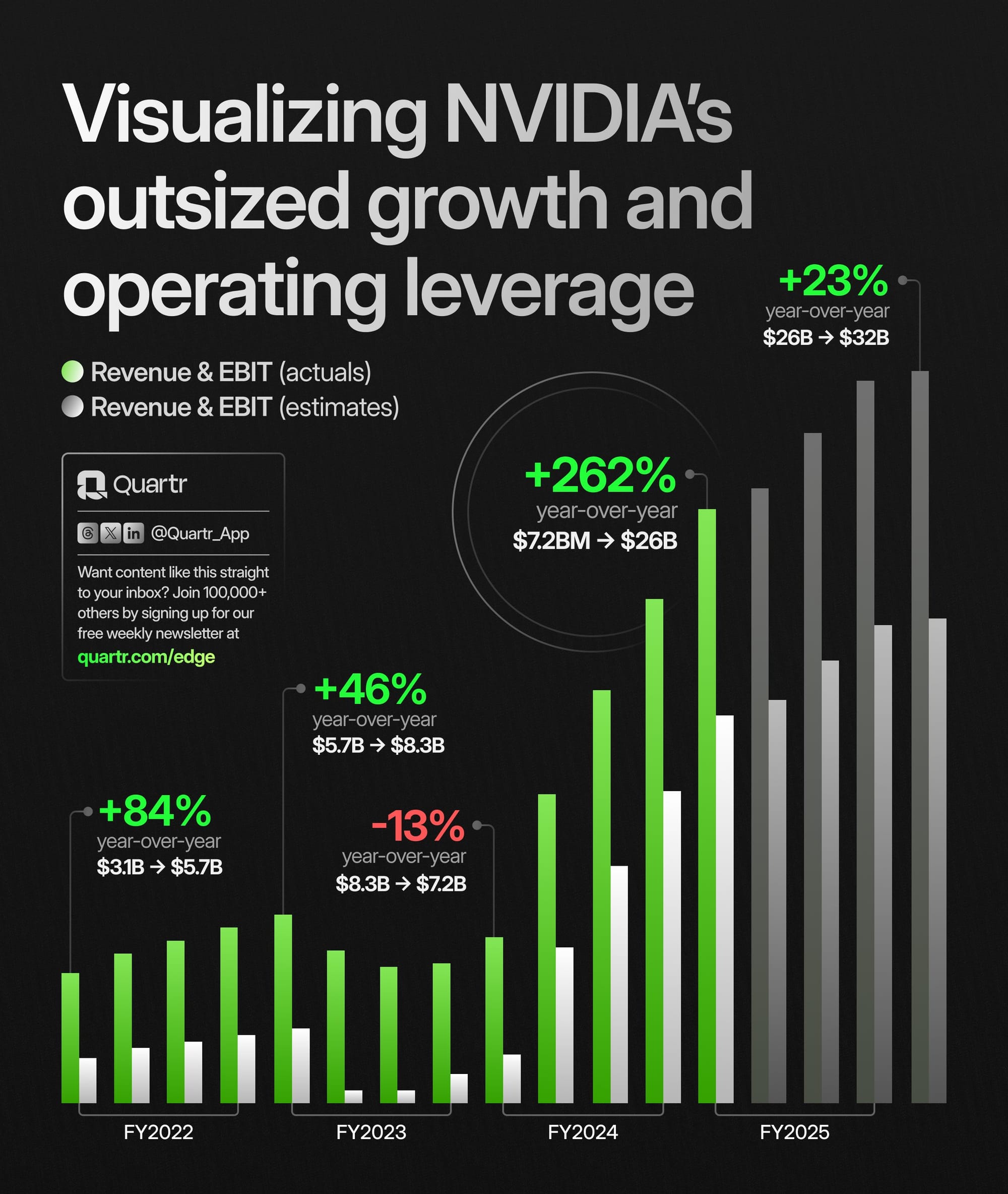

NVIDIA $NVDA heeft in het eerste kwartaal van fiscaal 2025 betere financiële resultaten behaald, met een recordomzet van $26 miljard, wat een stijging van 262% jaar-op-jaar vertegenwoordigt. De winst per aandeel steeg significant en er is een aandelensplitsing van 1 op 10 aangekondigd.

Ondersteund door een sterke vraag naar hun AI-gebaseerde GPU's deed het bedrijf het beter dan de gemiddelde schattingen van analisten, maar niet veel beter dan het zogenaamde fluister circuit. De outlook is weer verhoogd tot een omzet van 28 miljard dollar voor het volgende kwartaal.

Tijdens de conference call zei CEO Jensen Huang: "we klaar voor onze volgende groeifase. De volgende industriële revolutie is begonnen."

Het bedrijf heeft ook een aandeleninkoopprogramma uitgevoerd en een dividendverhoging aangekondigd.

Onze visie op het aandeel

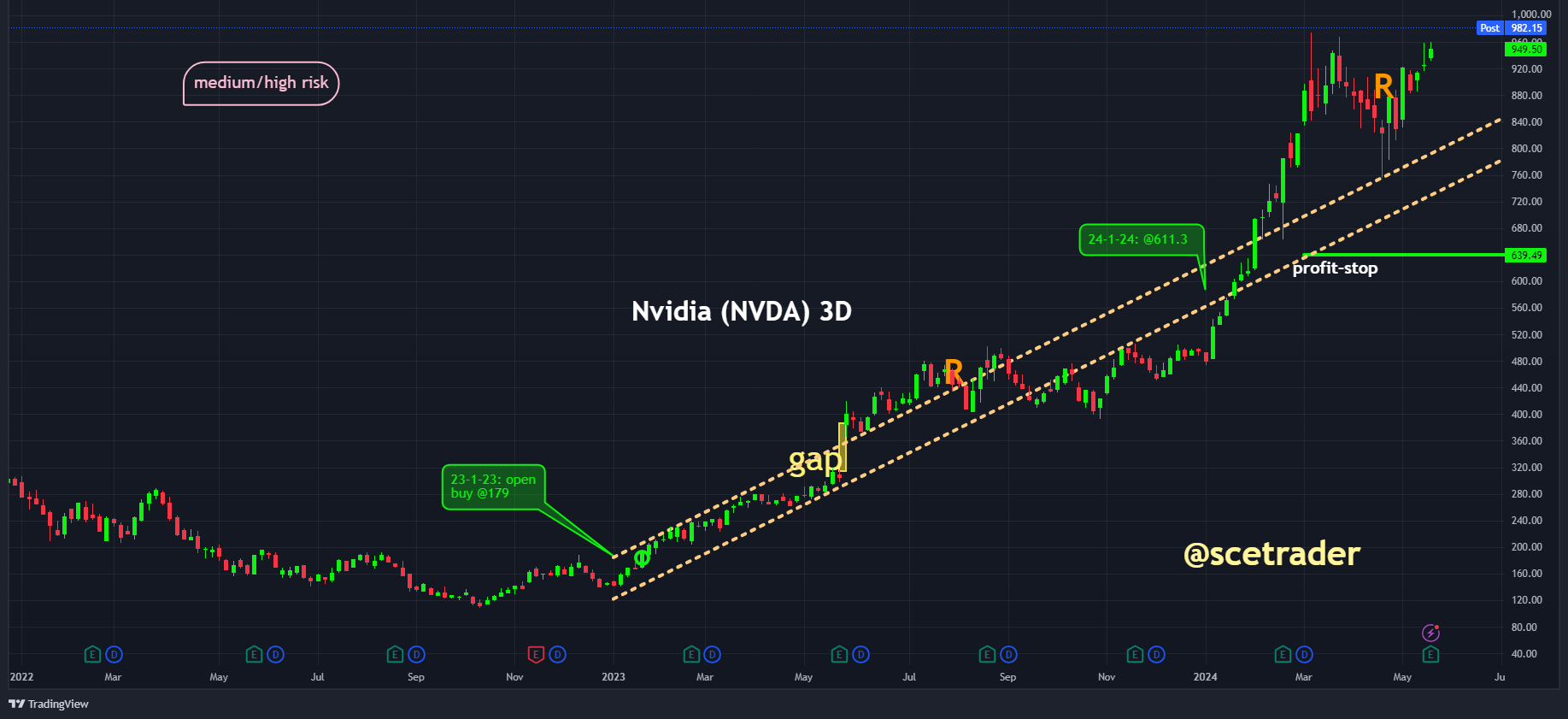

Allereerst blijft de chart sterk, hoewel deze ruim boven het gemiddelde stijgingspercentage ligt. Dit kan op een gegeven moment rechtgetrokken worden, maar zoiets kan ook nog enkele kwartalen duren.

NVIDIA blijft een krachtige speler in de technologie- en AI-markt, aangedreven door aanzienlijke vraag naar hun geavanceerde GPU's die essentieel zijn voor AI- en machine learning-toepassingen. De recente financiële resultaten tonen aan dat het bedrijf profiteert van de explosieve groei in deze sectoren.

De aandeleninkoop van $7,7 miljard en de dividendverhoging met 150% zijn sterke signalen van vertrouwen van het management in de toekomst van het bedrijf en bieden directe voordelen voor de aandeelhouders. Ook de vrije kasstroom is ijzersterk en biedt ruimte voor investeringen en het nog groter inkopen van eigen aandelen.

De aangekondigde aandelensplitsing van 1 op 10, die op 6 juni 2024 van kracht wordt, is bedoeld om het aandeel toegankelijker te maken voor een breder scala aan beleggers. Dit kan de liquiditeit van het aandeel verhogen en het aantrekkelijker maken voor kleinere beleggers.

Ondanks deze positieve punten moeten beleggers zich bewust zijn van enkele risico's. De indrukwekkende groei van NVIDIA is sterk afhankelijk van de aanhoudende vraag naar AI-technologie en de continue innovatie in hun producten. Geopolitieke spanningen en afhankelijkheid van wereldwijde toeleveringsketens kunnen ook aanzienlijke risico's met zich meebrengen. De zeer hoge marktverwachtingen kunnen leiden tot volatiliteit als de resultaten achterblijven bij deze verwachtingen.

Wij blijven positief over het aandeel NVIDIA vanwege hun sterke marktpositie en voortdurende innovaties, maar gaan niet verzwaren. We zijn voor het eerst NVIDIA gaan kopen tijdens de huidige opwaartse cyclus in januari 2023 op 179 dollar. De cijfers zijn zeker sterk, maar hier werd al rekening mee gehouden in het fluistercircuit. Dat is mogelijk ook de reden dat het aandeel slechts met een beperkte plus reageert.

Daarnaast zien een aantal insiders ook enkele valkuilen, zoals de verdere ontwikkelingen in China en de druk op marges door concurrentie in het minder geavanceerde segment. De stijgingspositie die we hebben, houden we aan bij NVIDIA, maar we zouden op deze niveaus niet gaan verzwaren. Daarvoor hadden de cijfers beter moeten zijn. Wel gaan we waarschijnlijk verzwaren bij een grotere correctie.

De lange termijn vooruitzichten voor NVIDIA blijven ijzersterk. Daarom blijven we onze posities vasthouden en overwegen we deze te verzwaren bij een eventuele correctie. Echter, de eerste reactie van het aandeel vinden we beperkt.

Tot slot, als morgen tijdens de officiële sessie de koers niet significant stijgt, kan het aandeel voorlopig zijwaarts bewegen of zelfs wat corrigeren. Een correctie zien we echter als tijdelijk, aangezien de overall vooruitzichten goed genoeg blijven om op de lange termijn verder te stijgen.

Hoewel we niet "juichend" klinken willen we wel onze visie afsluiten met de gedachte dat het ons niet zal verbazen als de koers binnen 12 maanden ronde 1500 dollar (voor splitsing) zal staan.

Sterke punten

- Recordomzet en winst: NVIDIA heeft een recordomzet van $26 miljard behaald, wat een stijging van 262% jaar-op-jaar vertegenwoordigt.

- Sterke vraag naar AI-GPU's: De Hopper GPU's zijn essentieel voor AI-toepassingen zoals grote taalmodellen en generatieve AI, wat resulteerde in een sterke vraag.

- Aandeleninkoop en dividendverhoging: Het bedrijf heeft $7,7 miljard besteed aan aandeleninkoop en het dividend met 150% verhoogd, wat het vertrouwen van het management in de toekomstige groei van het bedrijf weerspiegelt.

- Verbeterde marges: De bruto marge steeg tot 78,4% op GAAP-basis en 78,9% op non-GAAP-basis, aangedreven door sterke groei in het datacenter-segment.

- Significante kasstroom: De vrije kasstroom was $14,936 miljard, wat een forse stijging is ten opzichte van $2,643 miljard een jaar geleden.

- Aandelen splitsing: De 1 op 10 aandelen splitsing zal de toegankelijkheid van het aandeel vergroten, wat de liquiditeit kan verhogen en het aandeel aantrekkelijker kan maken voor kleinere beleggers.

Zwakke punten

- Vertraging in gaming-segment: De omzet in het gaming-segment daalde met 8% op kwartaalbasis, wat wijst op een mogelijke verzadiging in deze markt.

- Afhankelijkheid van AI-markt: De enorme groei van NVIDIA is sterk afhankelijk van de vraag naar AI-producten. Als de vraag naar AI-technologie afneemt, kan dit een significante impact hebben op de groei van het bedrijf.

- Geopolitieke risico's: De afhankelijkheid van wereldwijde toeleveringsketens en markten zoals China brengt risico's met zich mee, vooral gezien de huidige geopolitieke spanningen.

- Hoge verwachtingen: De markt heeft zeer hoge verwachtingen van NVIDIA. Als het bedrijf deze verwachtingen niet kan waarmaken, kan dit leiden tot volatiliteit in de aandelenkoers.

- Stijgende operationele kosten: De operationele uitgaven zijn met 39% gestegen jaar-op-jaar, wat de winstgevendheid op lange termijn kan beïnvloeden als deze trend zich voortzet.

Samenvatting van de resultaten

NVIDIA heeft indrukwekkende financiële resultaten geboekt voor het eerste kwartaal van fiscaal 2025. De totale omzet bedroeg $26.044 miljoen, een stijging van 262% ten opzichte van het vorige jaar en een stijging van 18% ten opzichte van het vorige kwartaal. De bruto marge steeg significant, met een GAAP-bruto marge van 78,4% en een non-GAAP-bruto marge van 78,9%. De operationele uitgaven namen toe met 39% jaar-op-jaar, voornamelijk door hogere compensaties en personeelsgroei.

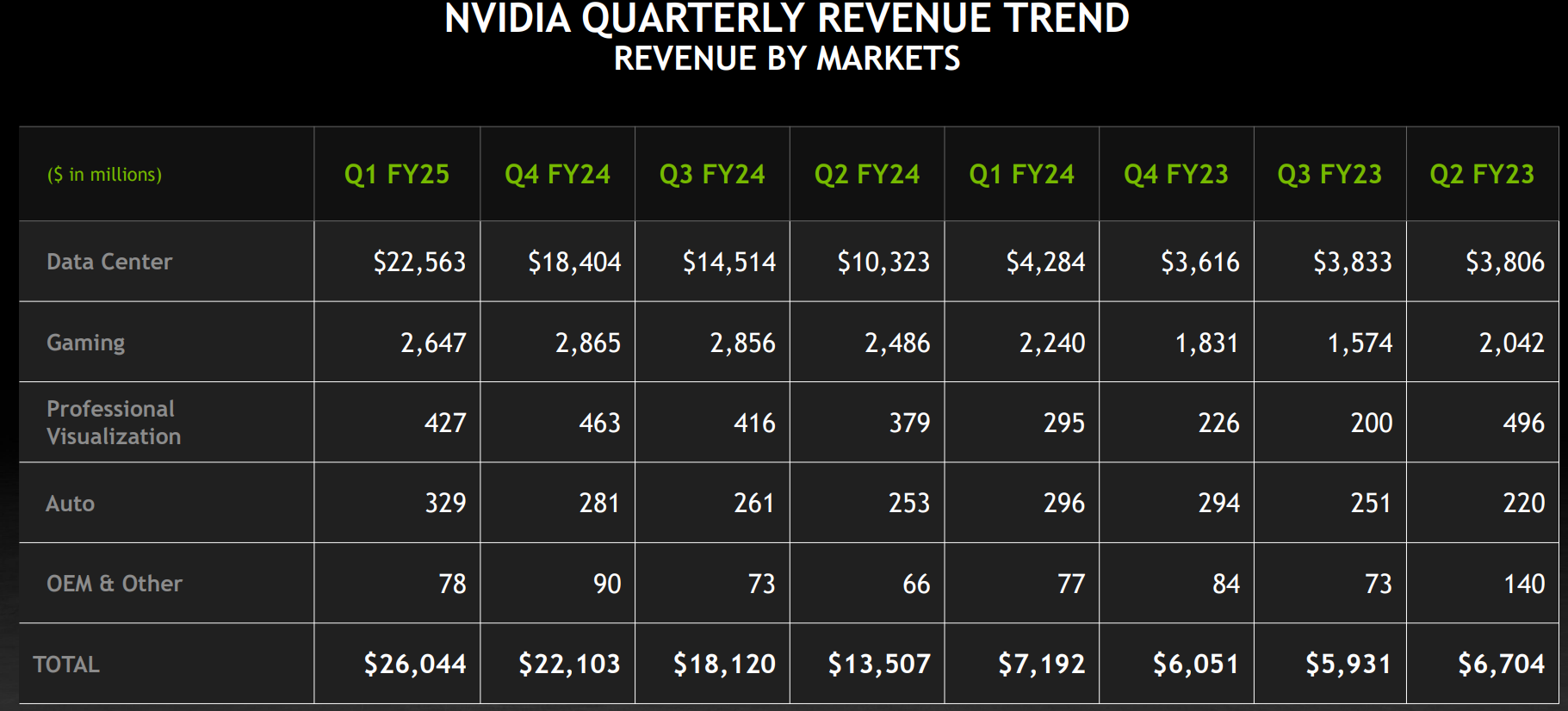

Omzet per Segment

- Datacenter: $22.563 miljoen (427% stijging jaar-op-jaar, 23% stijging kwartaal-op-kwartaal). Deze stijging werd gedreven door de sterke vraag naar de NVIDIA Hopper GPU-computingplatforms, die essentieel zijn voor AI- en machine learning-toepassingen.

- Gaming: $2.647 miljoen (18% stijging jaar-op-jaar, 8% daling kwartaal-op-kwartaal). De daling op kwartaalbasis is voornamelijk door lagere verkoop van GPU's voor laptops.

- Professionele Visualisatie: $427 miljoen (45% stijging jaar-op-jaar, 8% daling kwartaal-op-kwartaal). De stijging jaar-op-jaar werd gedreven door hogere verkopen aan partners na de normalisatie van de voorraadniveaus.

- Automotive: $329 miljoen (11% stijging jaar-op-jaar, 17% stijging kwartaal-op-kwartaal). Deze stijging werd aangedreven door zelfrijdende platforms en AI-cockpitoplossingen.

- OEM en Overig: $78 miljoen (1% stijging jaar-op-jaar, 13% daling kwartaal-op-kwartaal).

- Winst per aandeel

- GAAP Winst per Aandeel (EPS): De GAAP winst per aandeel steeg naar $5,98, een stijging van 629% ten opzichte van hetzelfde kwartaal vorig jaar en een stijging van 21% ten opzichte van het voorgaande kwartaal.

Bruto marge en operationele kosten

- GAAP Bruto marge: 78,4%, een stijging van 13,8 procentpunten jaar-op-jaar en 2,4 procentpunten kwartaal-op-kwartaal.

- Non-GAAP Bruto marge: 78,9%, een stijging van 12,1 procentpunten jaar-op-jaar en 2,2 procentpunten kwartaal-op-kwartaal.

- GAAP Operationele kosten: $3.497 miljoen, een stijging van 39% jaar-op-jaar en 10% kwartaal-op-kwartaal.

- Non-GAAP Operationele kosten: $2.501 miljoen, een stijging van 43% jaar-op-jaar en 13% kwartaal-op-kwartaal.

Nettowinst en vrije kasstroom

- GAAP Nettowinst: $14.881 miljoen, een stijging van 628% jaar-op-jaar en 21% kwartaal-op-kwartaal.

- Non-GAAP Nettowinst: $15.238 miljoen, een stijging van 462% jaar-op-jaar en 19% kwartaal-op-kwartaal.

- Vrije kasstroom: $14.936 miljoen, een forse stijging ten opzichte van $2.643 miljoen een jaar geleden en een stijging van $11.217 miljoen het voorgaande kwartaal.

Balans en aandeelhoudersuitkeringen

- Kas en kasequivalenten: $31.4 miljard, een stijging van $15.3 miljard ten opzichte van hetzelfde kwartaal vorig jaar en een stijging van $26.0 miljard ten opzichte van het voorgaande kwartaal.

- Aandeleninkoop: NVIDIA heeft $7.7 miljard besteed aan de inkoop van eigen aandelen.

- Dividenden: Het bedrijf heeft $98 miljoen aan dividenden uitgekeerd en heeft aangekondigd het dividend te verhogen met 150%.

- Non-GAAP Winst per aandeel (EPS): De non-GAAP winst per aandeel steeg naar $6,12, een stijging van 461% ten opzichte van hetzelfde kwartaal vorig jaar en een stijging van 19% ten opzichte van het voorgaande kwartaal.

Outlook en verwachtingen

Voor het tweede kwartaal van fiscaal 2025 verwacht NVIDIA een omzet van $28 miljard, plus of min 2%. De bruto marge wordt geschat op 74,8% op GAAP-basis en 75,5% op non-GAAP-basis.

De operationele kosten zullen naar verwachting rond de $3,95 miljard liggen op GAAP-basis en $2,8 miljard op non-GAAP-basis. Deze vooruitzichten weerspiegelen een optimistische groei, hoewel het tempo van de groei naar verwachting zal afnemen naarmate de vergelijkingen met het voorgaande jaar moeilijker worden.

Toekomstige verwachtingen van management

Het management van NVIDIA verwacht dat de vraag naar hun AI- en datacenterproducten sterk zal blijven, ondersteund door voortdurende investeringen in infrastructuur door grote cloudproviders.

Het bedrijf voorziet een voortdurende sterke vraag naar hun Hopper GPU-platforms en is begonnen met de verzending van hun volgende generatie Blackwell GPU's. Het management benadrukt ook het belang van hun cloud service-overeenkomsten voor toekomstige groei.

Conclusie

NVIDIA heeft buitengewone prestaties geleverd in het eerste kwartaal van fiscaal 2025 met recordomzet en winst. De sterke vraag naar AI-technologie blijft de belangrijkste groeimotor.

Hoewel er aanzienlijke vooruitzichten zijn voor verdere groei, moeten beleggers rekening houden met de hoge verwachtingen. De strategische investeringen en innovaties van NVIDIA positioneren het bedrijf goed voor de toekomst, maar voortdurende marktacceptatie en beheer van geopolitieke risico's zullen cruciaal zijn voor duurzame groei.

In het licht van deze resultaten en vooruitzichten, blijven wij positief over het aandeel NVIDIA, met het oog op lange termijn groeipotentieel. We gaan nu niet verzwaren, houden wel onze ups vast en blijven evident bullish over de koersvorming qua trend.

Disclaimer Aan de door ons opgestelde informatie kan op geen enkele wijze rechten worden ontleend. Alle door ons verstrekte informatie en analyses zijn geheel vrijblijvend. Alle consequenties van het op welke wijze dan ook toepassen van de informatie blijven volledig voor uw eigen rekening.

Wij aanvaarden geen aansprakelijkheid voor de mogelijke gevolgen of schade die zouden kunnen voortvloeien uit het gebruik van de door ons gepubliceerde informatie. U bent zelf eindverantwoordelijk voor de beslissingen die u neemt met betrekking tot uw beleggingen.