NVIDIA: Geen 'wow' bij de cijfers - Earnings call - Visie op aandeel - Extra update

Dit is een update nadat we vanochtend vroeg reeds een instant view hebben gebracht.

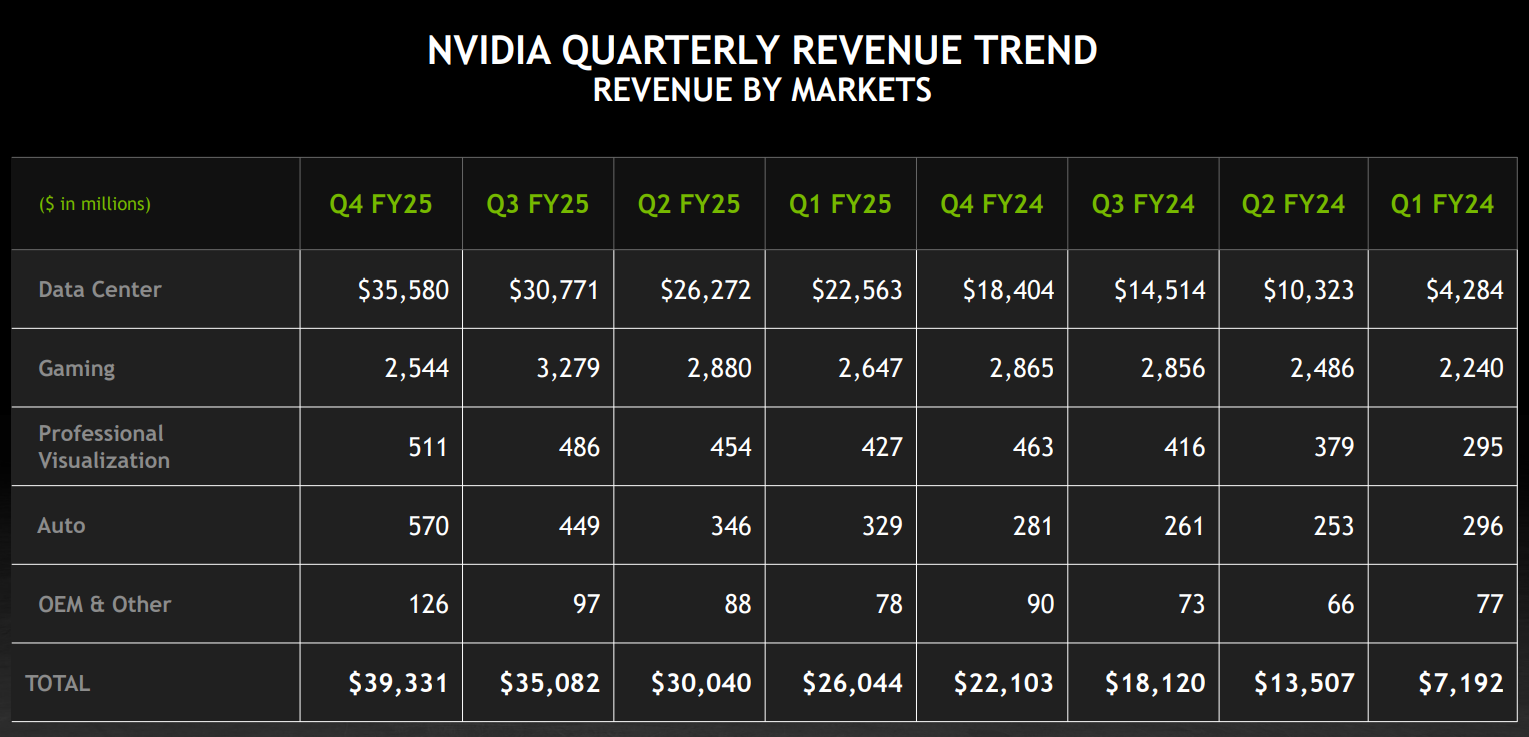

NVIDIA $NVDA heeft in het vierde kwartaal een recordomzet van 39,3 miljard dollar geboekt, een stijging van 12% ten opzichte van het vorige kwartaal en 78% op jaarbasis. De omzet van de datacenterdivisie kwam uit op 35,6 miljard dollar, een stijging van 93% op jaarbasis. We gaan in dit rapport verder in op de cijfers, de earnings call, het aandeel en meer.

De volledige jaaromzet bedroeg 130,5 miljard dollar, wat een indrukwekkende groei van 114% betekent. De aangepaste winst per aandeel bedroeg 0,89 dollar, iets boven de marktverwachtingen.

Ondanks de sterke resultaten is de vooruitblik gemengd, met een lichte daling van de brutomarge en een zwakker dan verwachte omzet in gaming.

Visie op het aandeel

NVIDIA heeft opnieuw sterke resultaten neergezet, maar de cijfers hebben de fluisterverwachtingen niet overtroffen. Het was ook de kleinste revenue beat in 2 jaar. Ook laat het bedrijf weten dat de eventuele sancties van Trump een onzekere factor zijn. Dit speelt dus zeker mee bij de koersvorming van het aandeel.

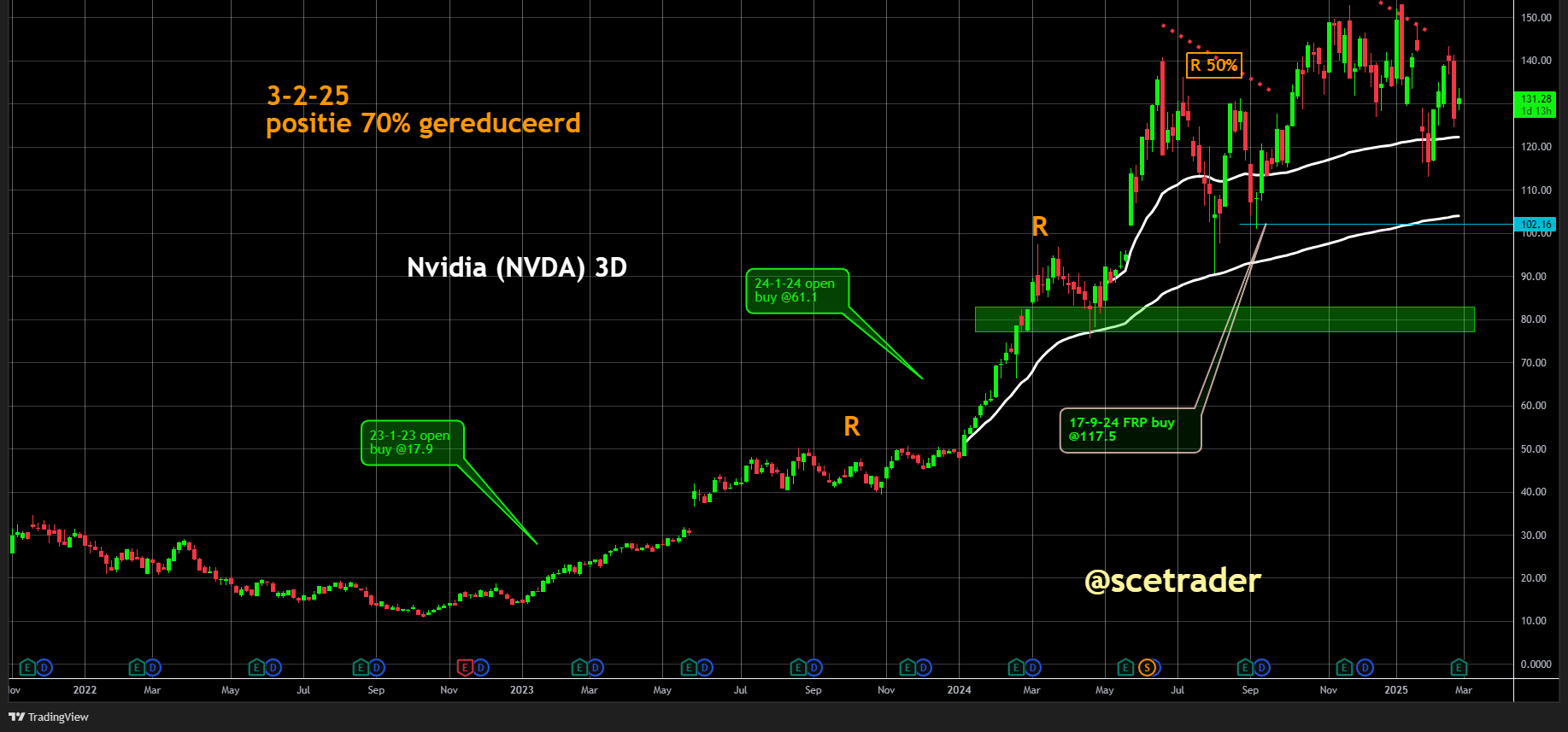

Wij zijn ingestapt op 17,9 dollar en zien momenteel geen reden om bij te kopen, en hebben eerder al een deel van onze positie afgebouwd. We hebben dus een free ride. De cijfers zijn goed, maar we hebben geen 'wow gevoel' zoals bij eerdere resultaten. Zie ook de database.

Het bedrijf is slachtoffer van zijn eigen succes, waardoor de lat misschien wel te hoog lag. We rekenen er wel op dat brokers en banken weer met allerlei bullish rapporten komen. Immers, ze zitten "vol" met deze aandelen en willen een hogere koers zien. Dat kan voor rallies zorgen, maar dan is de vraag of op hogere niveaus weer weerstand ontstaat.

Voor de lange termijn blijft het aandeel een favoriet, gezien de positie in AI en datacenters, maar we twijfelen of de huidige cijfers niet een piek vormen en of de marktverwachtingen nog verder kunnen afnemen voor de korte termijn.

NVIDIA heeft een dominante positie in de groeisector van kunstmatige intelligentie en datacenters, maar de laatste cijfers roepen vragen op over de houdbaarheid van deze groei.

De omzetgroei blijft indrukwekkend, vooral in de datacenterdivisie, waar een omzetstijging van 93% op jaarbasis werd gerealiseerd. Toch is het opvallend dat de brutomarges onder druk staan en de gamingdivisie een flinke daling laat zien. Dit suggereert dat NVIDIA niet volledig immuun is voor macro-economische factoren en concurrentiedruk.

De sterke vraag naar Blackwell AI-systemen bevestigt NVIDIA’s leidende positie in de AI-sector, maar roept tegelijkertijd vragen op over de leveringsketen en mogelijke bottlenecks in productiecapaciteit.

Bovendien opereren ze in een markt die snel evolueert en waarin concurrenten zoals AMD en Intel hun AI-aanbod opschalen. Dit zou in de toekomst een druk kunnen zetten op de premium prijzen die NVIDIA momenteel kan vragen.

Een andere strategische overweging is dat, ondanks de indrukwekkende financiële prestaties, NVIDIA een groot deel van zijn groei afhankelijk ziet van een beperkt aantal hyperscale klanten zoals AWS, Microsoft en Google Cloud.

Dit kan leiden tot een zekere concentratierisico, waarbij veranderende uitgavenpatronen van deze bedrijven een significante impact kunnen hebben op NVIDIA’s toekomstige prestaties.

Op het gebied van overcapaciteit en prijsdruk is er op dit moment nog geen sprake van significante druk, hoewel dat wel kan gaan ontstaan. De stijgende operationele kosten zijn een zorgpunt.

De gamingdivisie heeft al te maken met een terugval in omzet, en als deze trend zich doorzet, zou het bedrijf nog meer afhankelijk worden van de datacenteractiviteiten. Ook de automotive- en professionele visualisatiedivisies groeien wel, maar blijven relatief klein in vergelijking met het datacentersegment.

Ondanks dat we nu geen directe reden zien om bij te kopen, blijft de toekomst van NVIDIA bijzonder sterk. De ontwikkelingen op het gebied van robotisering, nieuwe AI-architecturen en technologische innovaties in de datacentersector bieden aanzienlijke groeikansen.

NVIDIA blijft vooroplopen in deze innovaties en heeft een unieke strategische positie in de markt. Echter, zoals eerder aangegeven, is het wachten op een katalysator of een gunstiger momentum in de markt voordat we overwegen opnieuw te vergroten.

Degenen die de producten van NVIDIA afnemen, moeten op een gegeven moment ook de vruchten zien van hun miljardeninvesteringen, en dat kan er wel eens toe leiden dat tijdelijk de vinger op de knip gaat. Ondanks dat nieuwe technieken, zoals robotisering, uiteindelijk weer voor groei kunnen zorgen.

Dus, op dit moment zien we geen directe aanleiding om opnieuw bij te kopen, aangezien de waardering al aanzienlijk is opgelopen en er risico’s zijn op verdere margedruk.

Voor de lange termijn blijft NVIDIA een favoriet vanwege de dominante marktpositie en de rol in AI, maar op korte termijn twijfelen we of deze cijfers niet wijzen op een tijdelijke piek of trading range van het aandeel. Daarom wachten we op een beter instapmoment om weer bij te kopen nadat we op up gingen vanaf 17,9 dollar. Dit dus ook gezien de algehele marktstemming.

Sterke punten

- Recordomzet: NVIDIA rapporteerde een omzet van 39,3 miljard dollar in het vierde kwartaal en een jaaromzet van 130,5 miljard dollar, beide records.

- Datacenterdominantie: De datacenterdivisie behaalde een omzet van 35,6 miljard dollar, een stijging van 93% op jaarbasis, dankzij sterke vraag naar AI-oplossingen en Blackwell AI-supercomputers.

- Verbeterde operationele prestaties: De operationele winst steeg met 77% naar 24 miljard dollar.

- Vrije kasstroom: Het bedrijf genereerde een vrije kasstroom van 60,7 miljard dollar over het hele jaar, wat wijst op sterke liquiditeit.

- Vooruitgang in AI-ontwikkeling: NVIDIA’s investeringen in AI blijven vruchten afwerpen, met belangrijke samenwerkingen met onder andere AWS, Microsoft en Google Cloud.

Zwakke punten

- Brutomarge onder druk: De aangepaste brutomarge daalde van 75% naar 73,5%, wat duidt op toenemende kosten.

- Lagere gamingomzet: De gamingdivisie rapporteerde een omzet van 2,5 miljard dollar, een daling van 22% ten opzichte van het vorige kwartaal en 11% op jaarbasis.

- Hogere operationele kosten: De operationele kosten stegen met 9% op kwartaalbasis en 48% op jaarbasis naar 4,7 miljard dollar.

- Aandeleninkoop en dividend minimaal: NVIDIA handhaaft een kwartaaldividend van slechts 0,01 dollar per aandeel en kocht 33,7 miljard dollar aan eigen aandelen in, maar dit heeft de koers niet sterk beïnvloed.

Uitspraken earnings call

Tijdens de Q&A toonde CEO Jensen Huang zich zeer optimistisch: “Ik ben vandaag enthousiaster dan ik was op CES in januari. We hebben Blackwell succesvol opgeschaald en de vraag is buitengewoon.” Hij benadrukte ook de complexiteit van wat NVIDIA doet: “Er is niets gemakkelijks aan wat we doen, maar we doen het geweldig en onze partners ook.”

Volgens de CFO versnelt de vraag naar inference-capaciteit en stijgt de behoefte aan rekencapaciteit. De levering naar China blijft naar verwachting op een vergelijkbaar percentage, terwijl de brutomarges later in het fiscale jaar 2025 terugkeren naar het midden van de 70%. De operationele uitgaven (Opex) zullen in fiscaal 2025 naar verwachting met midden-30% groeien.

De introductie van Blackwell GPU’s verloopt sneller dan ooit, met vroege verkopen die de verwachtingen overtreffen. NVIDIA verwacht een aanzienlijke opschaling van Blackwell in het eerste kwartaal, wat de sterke adoptie door klanten benadrukt. Ultra-scale AI-clusters met meer dan 100.000 GPU’s worden al vroeg ingezet, wat de groeiende behoefte aan geavanceerde AI-training en inference onderstreept.

De technologische vooruitgang binnen de Blackwell-architectuur levert indrukwekkende verbeteringen op. De nieuwe NVLink-domeinen bieden een 14-voudige toename in doorvoersnelheid, terwijl de Transformer-engine de efficiëntie van AI-modellen aanzienlijk verbetert. Hierdoor kan NVIDIA AI-workloads van toenemende complexiteit aan en blijft het bedrijf vooroplopen in de markt voor AI-infrastructuur.

De innovatieve architectuur van Blackwell zorgt voor een 25-voudige verhoging van de token-throughput tegen 20 keer lagere kosten, wat NVIDIA een sterke voorsprong geeft in kostenbesparende, grootschalige AI-inference.

De CFO gaf aan dat handelstarieven een onbekende factor blijven, wat onzekerheid met zich meebrengt voor toekomstige leveringen en kostenstructuren. Ondanks deze mogelijke uitdagingen blijft NVIDIA in een sterke positie om de groei voort te zetten in fiscaal 2026 en daarna.

- Sterke vraag naar datacenters: De evolutie van AI-workloads blijft de vraag stuwen. De Blackwell-architectuur levert tot 25x hogere verwerkingssnelheid, verlaagt inferentiekosten en ondersteunt de verschuiving van pretraining naar post-training en inferentie op schaal.

- Drie schaalwetten als groeimotor: NVIDIA benadrukte de impact van pretraining, post-training via reinforcement learning en test-time inference. De toenemende vraag naar rekencapaciteit zal de langetermijnomzet blijven stimuleren.

- Nieuwe productlanceringen op schema: De Blackwell Ultra wordt in de tweede helft van het jaar verwacht. Dit product integreert naadloos met bestaande systemen en biedt verbeterde netwerk- en geheugencapaciteiten.

- Brutomarges: In het eerste kwartaal blijven de marges rond de lage 70%, vanwege opstartkosten. Naar verwachting herstellen deze later dit fiscale jaar naar midden 70%, met onzekerheden rond tarieven en toeleveringsketens.

- Wereldwijde AI-investeringen: NVIDIA profiteert van sterke CAPEX-uitgaven in de VS, stabiele leveringen in China ondanks exportbeperkingen en grootschalige EU-initiatieven.

- Concurrentiepositie blijft solide: In de Q&A werd de kracht van NVIDIA’s flexibele, end-to-end GPU-platform en software-ecosysteem benadrukt. Dit helpt het bedrijf zich te onderscheiden van op maat gemaakte ASIC-oplossingen voor AI-workloads.

Vooruitzichten

Voor het eerste kwartaal van boekjaar 2026 verwacht NVIDIA een omzet van ongeveer 43 miljard dollar, met een brutomarge tussen 70,5% en 71,5%. Dit is iets onder de marktverwachtingen. Het bedrijf blijft inzetten op AI-ontwikkeling en grootschalige productie van Blackwell AI-systemen, maar ziet uitdagingen in de gamingdivisie en ziet margedruk.

Financiële cijfers

- Omzet: 39,3 miljard dollar (Q4), 130,5 miljard dollar (FY 2025), een stijging van 114% op jaarbasis.

- Netto-inkomen: 22,1 miljard dollar (Q4), 72,8 miljard dollar (FY 2025), een stijging van 145% op jaarbasis.

- Vrije kasstroom: 15,5 miljard dollar (Q4), 60,7 miljard dollar (FY 2025).

- Datacenter omzet: 35,6 miljard dollar (Q4), 115,2 miljard dollar (FY 2025), een stijging van 142% op jaarbasis.

- Gaming omzet: 2,5 miljard dollar (Q4), 11,4 miljard dollar (FY 2025), een stijging van slechts 9% op jaarbasis.

- Professional Visualization omzet: 511 miljoen dollar (Q4), 1,9 miljard dollar (FY 2025), een stijging van 21% op jaarbasis.

- Automotive omzet: 570 miljoen dollar (Q4), 1,7 miljard dollar (FY 2025), een stijging van 55% op jaarbasis.

- OEM & Overige omzet: 126 miljoen dollar (Q4), 389 miljoen dollar (FY 2025).

- Operationele kosten: 4,7 miljard dollar (Q4), 16,4 miljard dollar (FY 2025), een stijging van 45% op jaarbasis.

Uitspraken van de CEO

Jensen Huang, CEO van NVIDIA, gaf aan: "De vraag naar Blackwell is enorm, aangezien AI zich blijft ontwikkelen. We hebben met succes de grootschalige productie van Blackwell AI-supercomputers opgeschaald, wat heeft geleid tot miljarden dollars aan verkopen in het eerste kwartaal van productie. AI ontwikkelt zich razendsnel en zal de grootste industrieën revolutioneren."

Resumerend

NVIDIA blijft domineren in de AI-sector met indrukwekkende omzetgroei, vooral in de datacenterdivisie. Toch staan marges onder druk en blijft de gamingtak achter. De vooruitzichten zijn solide, maar minder optimistisch dan verwacht. We zitten vanaf 17,9 dollar long met een gereduceerde positie en gaan nu nog niet bijkopen.

Disclaimer Aan de door ons opgestelde informatie kan op geen enkele wijze rechten worden ontleend. Alle door ons verstrekte informatie en analyses zijn geheel vrijblijvend. Alle consequenties van het op welke wijze dan ook toepassen van de informatie blijven volledig voor uw eigen rekening.

Wij aanvaarden geen aansprakelijkheid voor de mogelijke gevolgen of schade die zouden kunnen voortvloeien uit het gebruik van de door ons gepubliceerde informatie. U bent zelf eindverantwoordelijk voor de beslissingen die u neemt met betrekking tot uw beleggingen.