Herhaling: NVIDIA: lager na cijfers - wat gaat het aandeel doen

[Dit bericht is op woensdag in de feed geplaatst en wordt nu onbewerkt herhaald.]

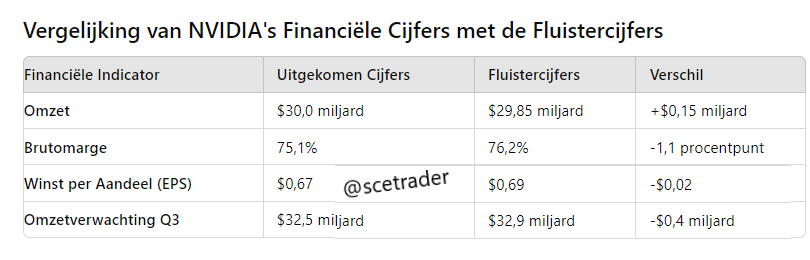

NVIDIA $NVDA heeft de kwartaalcijfers gepresenteerd met een recordomzet van $30 miljard, een stijging van 15% ten opzichte van het vorige kwartaal en 122% in vergelijking met hetzelfde kwartaal een jaar eerder.

Het aandeel is nabeurs met bijna 7% gedaald, omdat de markt op nog meer had gehoopt. Toch ziet het ernaar uit dat de koers, onvoorziene omstandigheden daargelaten, boven zijn eerdere lows van augustus blijft, en qua trend nog niet is uitgestegen.

De winst per aandeel (EPS) steeg tot $0,67, wat een jaar-op-jaar groei van 168% vertegenwoordigt. Hoewel deze cijfers op het eerste gezicht sterk lijken zijn ze grotendeels in lijn met de fluistercijfers. maar dat wordt weer goedgemaakt door de aankondiging dat het bedrijf voor 50 miljard aan eigen aandelen gaat inkopen en 1 cent aan dividend uitbetaald.

Visie op het aandeel

Onze eerste initiële investering in NVIDIA bij de huidige opwaartse cyclus was tegen een prijs van $17,9 per aandeel. Deze cyclus is nog niet ten einde. We zien een eerste zachte steun rond de 119 dollar en een sterkere steun rond de tweede VWAP op ongeveer 92 dollar.

En zelfs als er wel een verdere correctie plaatsvindt, zien we - onvoorziene omstandigheden daargelaten - binnen enkele maanden een nieuw all-time high.

We blijven op een stijging zitten. Ondanks enige marktteleurstelling over de vooruitzichten, biedt NVIDIA's strategische positionering binnen deze groeisector van versnelde computing en kunstmatige intelligentie reden voor optimisme.

Terwijl we een aanhoudende, langere opwaartse stijging van het aandeel zien, verwachten we wel dat de toekomstige koerswinsten minder sterk zijn dan in het verleden. Dit door de verwachting dat de groei in de komende jaren minder steil kan worden, ondermeer door toenemende concurrentie en prijsdruk. Desondanks is er nog steeds geen reden om dit uitstekende aandeel te verkopen en we blijven dan ook op een up zitten.

De financiële prestaties van NVIDIA, gekenmerkt door een aanzienlijke omzetgroei en sterke winstcijfers, tonen de aanhoudende vraag en marktdominantie van het bedrijf. Hoewel de brutomarge enigszins onder druk staan, is dit deels te wijten aan toenemende investeringen in onderzoek en ontwikkeling die essentieel zijn voor lange termijn groei.

NVIDIA's recente introductie van de Blackwell-architectuur, die vanaf het vierde kwartaal wordt verscheept, is een belangrijke ontwikkeling. Van vertraging is slechts beperkt sprake, zo blijkt. De Blackwell-architectuur, gericht op verdere penetratie van AI- en datacentermarkten, kan miljarden aan nieuwe inkomsten genereren.

Dit wordt ondersteund door de algehele positieve ontvangst in de markt en de sterke vooruitbestellingen die al aangeven dat de vraag hoog zal blijven. Het succes van eerdere productlanceringen zoals de Hopper GPU heeft NVIDIA's vermogen aangetoond om te innoveren en te leiden in hoogtechnologische sectoren.

De sector waarin NVIDIA opereert, kenmerkt zich door snelle innovatie en groei, met name in de gebieden van datacenters, gaming, professionele visualisatie en automobieltechnologieën. De voortdurende uitbreiding en vernieuwing van haar productportfolio stellen NVIDIA in staat om aan de voorhoede te blijven van technologische vooruitgang.

Dit wordt weerspiegeld in de groei van haar datacenterinkomsten en de uitbreiding van haar AI-capaciteiten. Echter, uitdagingen zoals potentiële overcapaciteit in de markt voor grafische processors en prijsdruk van concurrenten vereisen voortdurende aandacht.

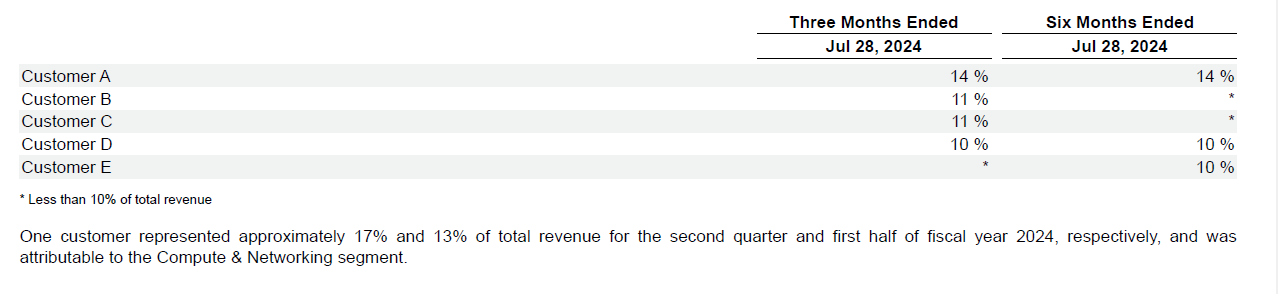

Er kan gesteld worden dat de omzetmix van NVIDIA moet verbeteren. NVIDIA is voor een groot deel van haar omzet afhankelijk van een beperkt aantal klanten, wat risico's met zich meebrengt. Dit blijkt uit de bovenstaande lijst. Voor het eerst heeft NVIDIA aangegeven hoe de omzet van haar grootste klanten eruit ziet, zonder namen te noemen.

Overigens, waarschijnlijk is Super Micro $SMCI klant C en is Microsoft $MSFT klant A. Nadat Super Micro op woensdag bekendmaakte haar 10-K uit te stellen (zoals gisteren gebracht) was er zorg dat dit een negatieve invloed op NVIDIA zou kunnen hebben. Dat kan dus wel eens gaan meevallen.

NVIDIA heeft goed gepresteerd in het beheersen van deze marktrisico's tot dusver, mede door strategische diversificatie en het continue streven naar operationele efficiëntie. Dit is ook zichtbaar aan de solide vrije kasstromen, die het mogelijk maken om nog meer aandeleninkopen te doen, wat de aandeelhouderwaarde verder verhoogt. Het bedrijf gaat nog eens voor extra $50 miljard eigen aandelen inkopen, wat een voortdurende inzet voor het verhogen van de aandeelhouderswaarde weerspiegelt.

Hoewel enige voorzichtigheid geboden is vanwege de volatiliteit in de hightechsector, zijn de lange termijn vooruitzichten voor NVIDIA veelbelovend. Dit is ondermeer te danken aan de verwachte bijdrage van de nieuwe Blackwell-architectuur en het feit dat NVIDIA blijft bouwen aan haar ecosysteem.

Gebaseerd op de toekomstige kansen van NVIDIA blijven we positief over het potentieel van het aandeel. Eventuele dips zien we voorlopig als koopkansen, totdat de muziek echt stopt. Dat is nu nog niet het geval

Onze visie is dat NVIDIA goed gepositioneerd is om zijn marktleiderschap te behouden en verder uit te bouwen, waardoor het aandeel aantrekkelijk blijft. Dat betekent niet dat de koers in een rechte lijn zal klimmen, maar het is wel duidelijk dat we voorlopig op een stijging blijven zitten.

Sterke punten

- Robuuste omzetgroei: Voortgestuwd door een explosieve toename van 154% in de Data Center inkomsten tot $26,3 miljard, onderstreept de aanhoudende vraag naar NVIDIA's datacenteroplossingen.

- Aanzienlijke winststijging: De netto-inkomsten stegen met 168% tot $16,599 miljoen, wat de efficiëntie en schaalbaarheid van NVIDIA's bedrijfsmodel benadrukt.

- Innovatie en marktuitbreiding: Lancering van nieuwe productcategorieën zoals de Spectrum-X Ethernet voor AI en NVIDIA AI Enterprise software, wat duidt op een succesvolle diversificatie van het productaanbod.

- Toekomstige groei door blackwell-architectuur: De Blackwell-architectuur, die vanaf het vierde kwartaal verscheept wordt, belooft substantiële inkomstenstromen en versterkt NVIDIA’s positie in geavanceerde AI-toepassingen en datacenteroplossingen.

- Aandeleninkoop: De goedkeuring van een additionele $50 miljard voor aandeleninkopen benadrukt NVIDIA's sterke kaspositie en toewijding aan het teruggeven van waarde aan aandeelhouders.

Zwakke punten

- Daling van de brutomarge: Een daling van de bruto marge met 3,3 procentpunten op GAAP-basis dit kwartaal, wat wijst op hogere kosten of prijsdruk in de markt.

- Toename van de operationele kosten: Een stijging van 12% in operationele uitgaven ten opzichte van het vorige kwartaal, wat kan wijzen op hogere investeringen in onderzoek en ontwikkeling of marketing die de winstmarges kunnen beïnvloeden.

- Afhankelijkheid van de datacentermarkt: Hoewel lucratief, brengt deze focus risico's met zich mee bij economische veranderingen of toenemende concurrentie.

Financiële vooruitzichten (Guidance)

Voor het komende kwartaal verwacht NVIDIA een omzet van $32,5 miljard met een bruto marge van 74,4% op GAAP-basis en 75,0% op non-GAAP-basis. Dit toont aan dat het bedrijf verwacht het groeitraject voort te zetten ondanks enige druk op de marges.

Omzetgroei

De totale omzetgroei werd voornamelijk gedreven door een sterke toename in het Data Center-segment, dat alleen al $26,3 miljard aan omzet genereerde. Dit vertegenwoordigt een kwartaal-op-kwartaal toename van 16% en een stijging van 154% ten opzichte van hetzelfde kwartaal vorig jaar.

Deze cijfers benadrukken de groeiende vraag naar NVIDIA's GPU's en andere datacenteroplossingen, die een cruciale rol spelen in de ondersteuning van geavanceerde computing-toepassingen, waaronder kunstmatige intelligentie en machine learning.

Winstanalyse

NVIDIA's winst per aandeel van $0,67 toont niet alleen de winstgevendheid van het bedrijf, maar ook de effectiviteit van haar bedrijfsstrategieën en operationele efficiëntie. De aanzienlijke stijging van de netto-inkomsten, die met 168% jaar-op-jaar groeide tot $16,599 miljoen, is een directe weerspiegeling van de verhoogde omzet, ondanks de investeringen in R&D en marketing die nodig zijn om op de lange termijn concurrerend te blijven.

Kosten en marges

De brutomarge daalde dit kwartaal met 3,3 procentpunten naar 75,1%, voornamelijk als gevolg van verhoogde kosten gerelateerd aan de productie en ontwikkeling van nieuwe technologieën. De operationele uitgaven stegen met 12% ten opzichte van het vorige kwartaal tot $3,932 miljoen, wat de aanhoudende investering in technologische innovatie en marktuitbreiding onderstreept.

Kasstroom en kapitaalretour

Een belangrijk aspect van NVIDIA's financiële gezondheid is haar vermogen om sterke vrije kasstromen te genereren, die dit kwartaal aanzienlijke bedragen bereikten, waardoor het bedrijf substantiële aandeleninkopen kan doen en dividenden kan uitkeren.

Conclusie

Hoewel NVIDIA sterke groeicijfers rapporteert, is het belangrijk de onderliggende uitdagingen en de hoge marktverwachtingen niet uit het oog te verliezen. De daling in bruto marge, een kleine groep klanten die de meeste omzet oplevert, en de stijging van de operationele kosten zijn zorgpunten die nauwlettend gevolgd moeten worden.

Desondanks blijft NVIDIA een leidende speler in de technologiemarkt met sterke vooruitzichten voor voortdurende groei en innovatie. De komende kwartalen zullen cruciaal zijn om te bepalen of NVIDIA deze balans kan handhaven en haar marktpositie kan versterken te midden van toenemende concurrentie en marktvolatiliteit.

Dat gezegd hebbende, voorzien wij trapsgewijs een verdere stijging van het aandeel. De ingezette opwaartse cyclus sinds het einde van 2022, begin 2023 is nog niet ten einde, waardoor er meer winst wordt verwacht, zij het minder steil.

Op de zeer korte termijn, de komende dagen, sluiten we niet uit dat als de stemming in de markt goed blijft, beleggers dips gebruiken om te kopen. Een nieuw all-time high in de komende maanden zou mogelijk kunnen zijn.

Disclaimer Aan de door ons opgestelde informatie kan op geen enkele wijze rechten worden ontleend. Alle door ons verstrekte informatie en analyses zijn geheel vrijblijvend. Alle consequenties van het op welke wijze dan ook toepassen van de informatie blijven volledig voor uw eigen rekening.

Wij aanvaarden geen aansprakelijkheid voor de mogelijke gevolgen of schade die zouden kunnen voortvloeien uit het gebruik van de door ons gepubliceerde informatie. U bent zelf eindverantwoordelijk voor de beslissingen die u neemt met betrekking tot uw beleggingen.