Okta kan wel eens aan vooravond upturn staan - Analsye van het bedrijf

Okta $OKTA is een prominente speler in identiteits- en toegangsbeheer, een technologie die essentieel is in een steeds meer gedigitaliseerde wereld.

Okta’s platform biedt veilige toegang tot applicaties, systemen en gegevens, en helpt organisaties wereldwijd hun beveiliging te verbeteren. Het cloudgebaseerde systeem biedt bedrijven flexibiliteit en schaalbaarheid, waardoor het aantrekkelijk is voor zowel kleine startups als grote multinationals.

Door zijn technologische vooruitgang en klantgerichtheid heeft Okta een sterke reputatie opgebouwd in verschillende sectoren.

Visie op het aandeel

Okta’s positie als marktleider in identiteitsbeheer biedt beleggers een kans om te profiteren van een snelgroeiende sector. We gaan dan ook eens kijken of we het aandeel naar up zetten of zelfs willen opnemen in de Free Ride Portfolio. Dit ook nadat het aandeel mogelijk support heeft bereikt en een langere periode van een mindere prestatie heeft gekend.

De eerdere strategische acquisitie van Auth0 heeft Okta’s aanbod uitgebreid, waardoor het zich beter kan onderscheiden in klantidentiteitsbeheer. Het platformonafhankelijke karakter van Okta zorgt voor flexibiliteit en brede toepasbaarheid, wat het bijzonder aantrekkelijk maakt voor bedrijven met complexe IT-omgevingen.

De mogelijkheid dat Okta wordt overgenomen door een grotere speler is een extra overweging voor beleggers. Een dergelijke overname zou niet alleen de waardering van Okta kunnen verhogen, maar ook het belang van identiteitsbeheer in de bredere cybersecuritysector onderstrepen.

Voor beleggers die een langetermijnstrategie nastreven, biedt Okta mogelijk een solide investering met potentieel aanzienlijke groeimogelijkheden. Als we wat gaan doen, dan melden we dat.

Financiële Gegevens

Okta’s financiële prestaties tonen aan dat het bedrijf zich in een sterke groeifase bevindt. In 2023 bedroeg de omzet $1,86 miljard, een stijging van 24% ten opzichte van het voorgaande jaar. Meer dan 90% van de inkomsten kwam uit abonnementen, een stabiele en voorspelbare inkomstenstroom.

Het nettoverlies van $365 miljoen weerspiegelt de hoge investeringen in productontwikkeling en verkoop om toekomstige groei te ondersteunen. De aangepaste EBITDA van $250 miljoen laat zien dat het bedrijf operationele marges verbetert naarmate het groeit.

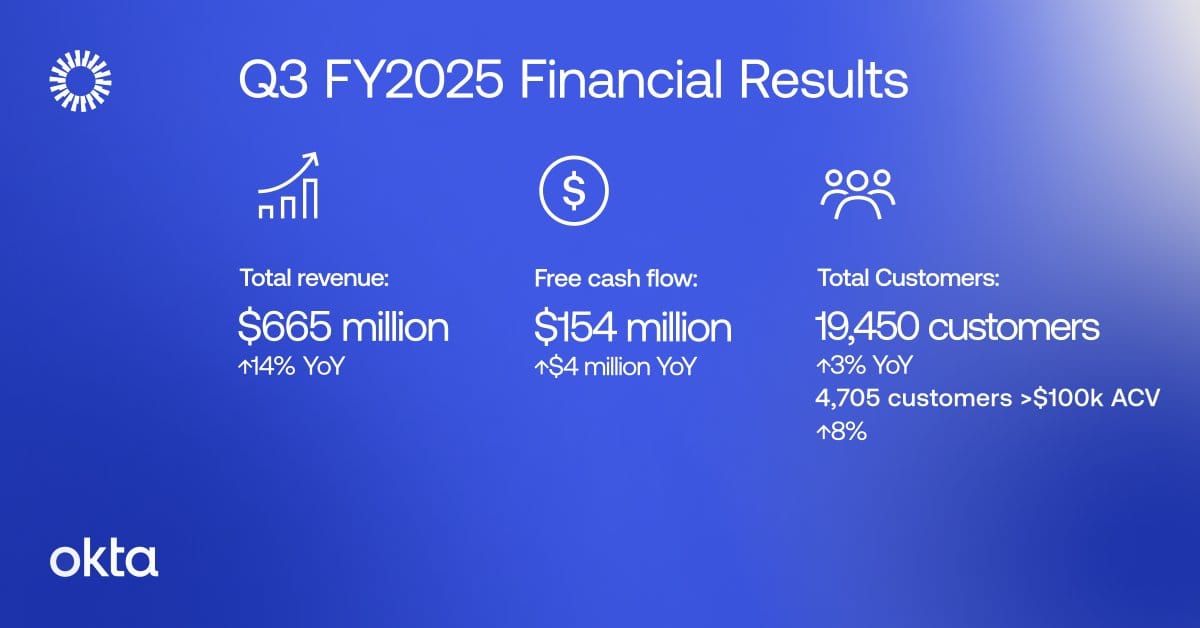

Cijfers derde kwartaal van 3 december

Okta heeft op 3 december 2024 de financiële resultaten voor het derde kwartaal van het fiscale jaar 2025 bekendgemaakt. De totale omzet bedroeg $665 miljoen, een stijging van 14% ten opzichte van hetzelfde kwartaal vorig jaar. Hiervan kwam $651 miljoen uit abonnementen, eveneens een groei van 14%.

De resterende prestatieverplichtingen (RPO) bedroegen $3,659 miljard, een toename van 19% op jaarbasis. De huidige RPO (cRPO), die de verwachte omzet voor de komende 12 maanden weerspiegelt, steeg met 13% naar $2,062 miljard.

Het GAAP operationeel verlies kwam uit op $16 miljoen, ofwel 2% van de totale omzet. Dit is een flinke verbetering ten opzichte van het verlies van $111 miljoen in hetzelfde kwartaal vorig jaar.

Het non-GAAP operationeel inkomen steeg naar $138 miljoen, goed voor 21% van de omzet, tegenover $85 miljoen (15% van de omzet) een jaar eerder.

Het GAAP netto-inkomen bedroeg $16 miljoen, terwijl dit in hetzelfde kwartaal vorig jaar nog een verlies van $81 miljoen was. Het non-GAAP netto-inkomen kwam uit op $121 miljoen, een stijging ten opzichte van $79 miljoen in het derde kwartaal van fiscaal jaar 2024.

De operationele kasstroom bedroeg $159 miljoen, wat 24% van de omzet vertegenwoordigt. De vrije kasstroom bedroeg $154 miljoen, ofwel 23% van de omzet.

Voor het vierde kwartaal van fiscaal jaar 2025 verwacht Okta een omzet tussen $667 miljoen en $669 miljoen, wat een groei van 10% tot 11% zou betekenen.

Voor het volledige fiscale jaar 2025 wordt een totale omzet tussen $2,595 miljard en $2,597 miljard verwacht, een stijging van 15% op jaarbasis.

Kaspositie

Het bedrijf beschikte over $2,248 miljard aan kasmiddelen, kasequivalenten en kortlopende investeringen per 31 oktober 2024. Tijdens dit kwartaal heeft Okta ook schulden afgelost door $42 miljoen aan converteerbare senior notes met vervaldatum in 2025 en $215 miljoen aan notes met vervaldatum in 2026 terug te kopen, wat resulteerde in een winst van $16 miljoen bij vervroegde aflossing van deze schulden. Deze acties weerspiegelen Okta's proactieve benadering van schuldbeheer en versterken hun financiële stabiliteit.

Groei vooruitzichten

De markt voor identiteits- en toegangsbeheer groeit snel door de toenemende dreiging van cyberaanvallen en de digitale transformatie van bedrijven. Gartner voorspelt dat deze markt in 2030 een omvang van $35 miljard zal bereiken. Okta is goed gepositioneerd om te profiteren van deze groei door:

- Strategische acquisities: De overname van Auth0 in 2021 versterkte Okta’s positie in klantidentiteitsbeheer, een niche met aanzienlijk groeipotentieel.

- Innovatie: Investeringen in AI-gedreven toegangsbeheer en zero-trust architectuur verbeteren de beveiliging en flexibiliteit van Okta’s oplossingen.

- Regionale expansie: De uitbreiding in Europa en Azië opent nieuwe markten en vergroot het bereik van het platform.

Klantenbestand

Okta’s klantenbestand omvat meer dan 17.000 organisaties, variërend van technologiebedrijven zoals Zoom en T-Mobile tot gezondheidszorginstellingen en overheidsorganisaties. Met een klantretentiegraad van meer dan 120% groeit Okta niet alleen door nieuwe klanten, maar ook door meer producten te verkopen aan bestaande klanten. Dit toont aan dat klanten vertrouwen hebben in de oplossingen van Okta.

Concurrentie

De markt voor identiteitsbeheer is competitief, met grote spelers zoals:

Directe concurrenten

- Microsoft (Azure Active Directory)

Microsoft biedt identity and access management (IAM) via Azure AD, dat diep geïntegreerd is met het Microsoft-ecosysteem zoals Office 365. Het wordt vaak gekozen door bedrijven die al gebruikmaken van andere Microsoft-diensten. Het vormt een sterke concurrent door de schaal en het gemak voor bestaande klanten. Echter, ook wordt Microsoft gezien als een bedrijf dat Okta zou kunnen overnemen - Ping Identity

Ping biedt vergelijkbare IAM-oplossingen als Okta, waaronder single sign-on (SSO) en multi-factor authentication (MFA). Het richt zich op enterprise-klanten met complexe behoeften en biedt sterke concurrentie binnen dezelfde doelgroep. - OneLogin

OneLogin heeft een bijna identiek aanbod als Okta, met oplossingen voor SSO en MFA. Het richt zich vooral op cloud-gebaseerde organisaties, maar heeft een kleiner marktaandeel, waardoor het minder als een grote bedreiging wordt gezien. - Google Identity

Google biedt identity management als onderdeel van Google Workspace. Het is een aantrekkelijke optie voor bedrijven die volledig binnen het Google-ecosysteem werken, maar mist de uitgebreide mogelijkheden van gespecialiseerde IAM-aanbieders zoals Okta. - IBM Security (IBM Verify)

IBM biedt IAM-oplossingen gericht op grote ondernemingen met complexe IT-infrastructuren. Het vormt een concurrent in het high-end segment, maar wordt minder gekozen door cloud-georiënteerde bedrijven vanwege de complexiteit en kosten.

Indirecte concurrenten

- Zscaler: Zscaler specialiseert zich in netwerkbeveiliging en zero trust network access (ZTNA). Hoewel het zich richt op netwerk- en apparaatbeveiliging, overlapt het met Okta binnen zero trust-architecturen. Het wordt echter vooral gebruikt naast Okta in geïntegreerde oplossingen.

- CyberArk (Idaptive): CyberArk biedt privileged access management (PAM) en richt zich op het beveiligen van beheerdersaccounts en gevoelige data. Hoewel het overlap heeft met IAM-functies, is het primair gericht op een nichemarkt van beveiliging op hoog niveau.

- CrowdStrike: CrowdStrike biedt endpoint-beveiliging en zero trust-componenten voor apparaatidentiteit. Het wordt indirect een concurrent door de integratie van endpoint-beveiliging met toegangsinfrastructuren, maar blijft een complementaire oplossing voor veel Okta-klanten.

- Cisco Duo Security: Duo biedt MFA-oplossingen en zero trust-beveiliging. Het is vooral populair bij kleinere en middelgrote bedrijven. Hoewel het minder uitgebreid is dan Okta, vormt het concurrentie in eenvoudiger IAM-scenario's.

- Palo Alto Networks: Palo Alto Networks is geen directe concurrent van Okta, omdat de kernactiviteiten verschillend zijn: netwerkbeveiliging versus identity and access management. Toch overlappen de twee bedrijven in zero trust-strategieën en kunnen ze concurreren in situaties waarin klanten op zoek zijn naar een alles-in-één oplossing voor beveiliging en toegang. In veel gevallen worden hun oplossingen echter als complementair beschouwd.

Okta's directe concurrenten bevinden zich voornamelijk in de IAM-ruimte, zoals Microsoft, Ping Identity en OneLogin. Indirecte concurrenten, zoals Zscaler, CyberArk en CrowdStrike, richten zich op aanvullende gebieden zoals netwerkbeveiliging, endpoint-beveiliging of privileged access management. Deze indirecte partijen kunnen concurreren in zero trust-omgevingen, maar worden vaak gebruikt naast Okta voor een complete beveiligingsarchitectuur.

Okta onderscheidt zich door zijn platformonafhankelijke aanpak, wat betekent dat het gemakkelijk integreert met diverse IT-systemen, terwijl sommige concurrenten gebonden zijn aan hun eigen technologieën. Dit maakt Okta bijzonder aantrekkelijk voor organisaties met complexe IT-omgevingen.

Strategische mogelijkheden

De unieke positionering van Okta biedt aanzienlijke groeikansen:

- Toekomstgerichte technologie: Okta’s zero-trust oplossingen en AI-gedreven innovaties spelen in op de nieuwste beveiligingstrends.

- Partnerschappen: Door strategische allianties te sluiten met cloudproviders en cybersecuritybedrijven kan Okta zijn bereik en impact vergroten.

Overnamekandidaat

Microsoft zou Okta kunnen overnemen om zijn dominantie in de IAM-markt verder uit te breiden en een sterke concurrent uit te schakelen. Okta’s expertise in cloud-gebaseerde identity solutions kan een aanvulling zijn op Azure Active Directory, vooral om klanten te bedienen buiten het Microsoft-ecosysteem.

Een dergelijke overname zou mogelijk mededingingsbezwaren oproepen, gezien Microsoft’s al sterke positie in de markt.

Google zou Okta kunnen gebruiken om zijn zakelijke klantenbestand te versterken en Google Workspace aantrekkelijker te maken voor ondernemingen. Okta’s kracht in cross-platform IAM zou Google helpen meer klanten aan te trekken die ook niet volledig in het Google-ecosysteem zitten.

Google heeft momenteel minder focus op uitgebreide IAM-diensten buiten Workspace. Een integratie zou complex kunnen zijn.

AWS (Amazon) kan Okta overnemen om zijn beveiligingsaanbod te verbeteren en klanten een complete oplossing te bieden voor cloudbeheer en identity management. Dit zou AWS helpen concurreren met Azure en Google Cloud.

De onafhankelijkheid van Okta is aantrekkelijk voor bedrijven die een vendor lock-in willen vermijden. Dit kan verloren gaan bij een overname door AWS.

IBM heeft al een sterke positie in de zakelijke cybersecurity-markt, en Okta zou een natuurlijke aanvulling zijn op IBM Security en IBM Cloud. De overname zou IBM helpen meer cloud-gebaseerde klanten aan te trekken.

IBM richt zich voornamelijk op grote ondernemingen, terwijl Okta ook kleinere bedrijven bedient. Een bredere integratie kan lastig zijn.

Cisco zou Okta kunnen toevoegen aan zijn portfolio van beveiligingsoplossingen, waaronder Cisco Duo. Dit zou Cisco in staat stellen een meer complete zero trust-strategie aan te bieden.

Cisco’s focus ligt meer op netwerkbeveiliging en minder op specifieke IAM-diensten, wat de strategische fit minder duidelijk maakt.

Oracle heeft een sterke aanwezigheid in zakelijke software en cloudoplossingen. Okta zou Oracle helpen een concurrent te blijven van Microsoft en AWS, met name in hybride cloud- en beveiligingsdiensten.

Oracle is minder wendbaar in het integreren van innovatieve technologieën zoals die van Okta.

Salesforce zou Okta kunnen gebruiken om zijn Customer 360-platform verder te versterken en beveiligingsoplossingen aan te bieden voor enterprise-klanten. Dit zou vooral aantrekkelijk zijn voor klanten die Salesforce gebruiken als kern van hun zakelijke processen.

De integratie met Salesforce zou Okta’s onafhankelijkheid en bredere aantrekkingskracht kunnen schaden.

Palo Alto Networks heeft een sterke focus op cybersecurity en kan met Okta zijn zero trust-aanpak uitbreiden, waardoor het een volledig pakket aan beveiligingsoplossingen kan bieden.

Palo Alto richt zich vooral op netwerk- en cloudbeveiliging, wat betekent dat een overname van Okta een nieuwe richting zou zijn.

Risico’s

Ondanks de vele voordelen zijn er risico’s waarmee rekening moet worden gehouden bij het bedrijf:

- Concurrentiedruk: Met sterke rivalen blijft de markt zeer competitief.

- Cyberdreigingen: Ironisch genoeg blijft Okta zelf een doelwit van cyberaanvallen vanwege zijn prominente rol in beveiliging.

- Kostenstructuur: Hoge investeringen in groei en technologie blijven de winstgevendheid drukken op de korte termijn.

Conclusie

Okta combineert innovatie, sterke klantrelaties en een solide financiële basis om een leidende rol te spelen in de snelgroeiende markt voor identiteitsbeheer. Hoewel concurrentie en kosten uitdagingen blijven, biedt Okta unieke voordelen zoals platformonafhankelijkheid en brede schaalbaarheid.

Voor beleggers die willen inzetten op digitale beveiliging en technologische innovatie kan Okta een aantrekkelijke keuze zijn, met extra opwaarts potentieel in het geval van een overname. Daar gaan we eens naar kijken.

Disclaimer Aan de door ons opgestelde informatie kan op geen enkele wijze rechten worden ontleend. Alle door ons verstrekte informatie en analyses zijn geheel vrijblijvend. Alle consequenties van het op welke wijze dan ook toepassen van de informatie blijven volledig voor uw eigen rekening.

Wij aanvaarden geen aansprakelijkheid voor de mogelijke gevolgen of schade die zouden kunnen voortvloeien uit het gebruik van de door ons gepubliceerde informatie. U bent zelf eindverantwoordelijk voor de beslissingen die u neemt met betrekking tot uw beleggingen.