Salesforce: hoger na cijfers - hoger nabeurs en reeds op up - visie

Salesforce $CRM heeft financiële resultaten gerapporteerd voor het laatste kwartaal, met een omzetstijging naar 9,3 miljard dollar vergeleken met 8,6 miljard het jaar ervoor. We zitten op een up en nabeurs is het aandeel 4% gestegen.

De nettowinst steeg naar 1,43 miljard dollar, wat 1,47 dollar per aandeel betekent, een toename van de vorige 1,27 miljard of 1,28 dollar per aandeel. De aangepaste winst per aandeel overtrof de verwachtingen met 2,56 dollar, tegenover de voorspelde 2,35 dollar.

Deze prestatie heeft ertoe geleid dat het bedrijf zijn winstprognoses voor het hele jaar heeft verhoogd, nu een omzet van 37,7 tot 38,0 miljard dollar en een aangepaste winst van 10,03 tot 10,11 dollar per aandeel verwachtend, waarbij het vorige verwachtingskader 9,86 tot 9,94 dollar per aandeel was. Daarnaast kondigde CFO Amy Weaver haar aftreden aan, maar ze zal aanblijven tot een opvolger is benoemd.

Het aandeel

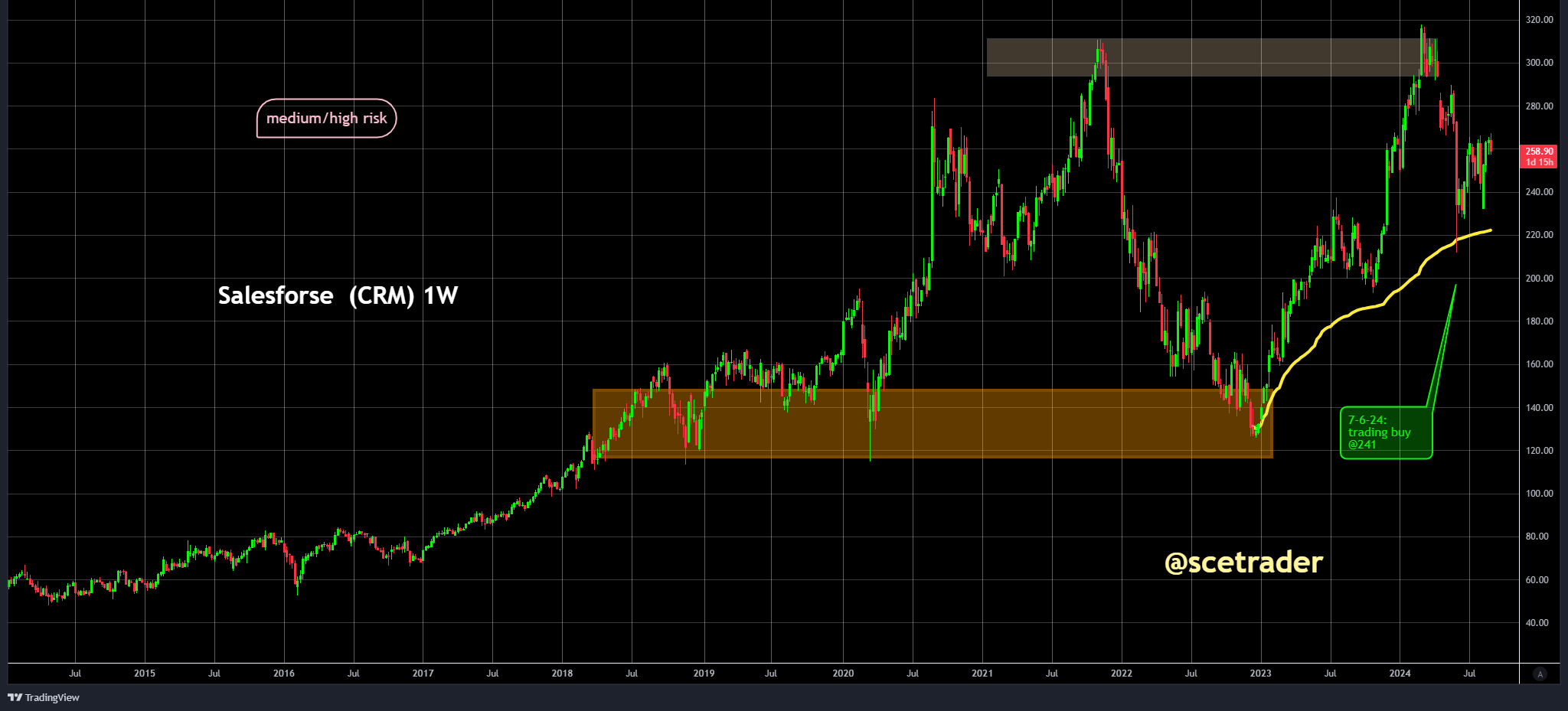

In het kader van de "RipDip", oftewel "Buy the dip & Sell the rip" beleggingsstrategie hebben we onlangs aandelen Salesforce gekocht.

Ook zitten we op een algemene stijging van 241 dollar (zie database). De cijfers en de verhoging van de outlook bevestigen onze eerdere gedachte dat het bedrijf de boel weer op de rails krijgt. Toch vinden we Salesforce geen AI-aandeel. Wel vervult het een rol als initiator in de sector. Voor nu blijven we een stijging voorzien.

Sterke punten

- Groei van de omzet: De totale omzet steeg met 8% op jaarbasis naar $9,33 miljard, met een nog sterkere groei in constante valuta.

- Operationele marges: Zowel de GAAP als non-GAAP operationele marges bereikten recordhoogten met verbeteringen van respectievelijk 190 en 210 basispunten.

- Toename van de vrije kasstroom: De vrije kasstroom steeg aanzienlijk met 20% op jaarbasis naar $0,76 miljard.

- Huidige resterende prestatieverplichtingen: Een solide groei in de huidige resterende prestatieverplichtingen toont aan dat het bedrijf een gezonde orderportefeuille behoudt.

- Terugkoop van eigen aandelen: Het bedrijf kocht eigen aandelen terug ter waarde van $4,3 miljard, wat de financiële kracht en toewijding aan aandeelhouderswaarde benadrukt.

Zwakke punten

- Impact van valutakoersen: Hoewel de groei sterk was, beïnvloedden valutaschommelingen de gerapporteerde cijfers enigszins, met name een negatieve impact van $100 miljoen op de totale omzet.

- Daling van de kaspositie: De kas- en kasequivalenten zijn gedaald van $8,472 miljard aan het begin van het jaar naar $7,682 miljard, wat wijst op een hogere kapitaaluitgave en terugkoop van aandelen.

Vooruitzichten

Voor het derde kwartaal van FY25 verwacht Salesforce een omzet tussen $9,31 miljard en $9,36 miljard, wat een jaar-op-jaar groei van 7% vertegenwoordigt. De volledige jaaromzet voor FY25 wordt gehandhaafd tussen $37,7 miljard en $38,0 miljard, met een verwachte groei van 8% tot 9%. De operationele kasstroomgroei voor het volledige jaar is opwaarts bijgesteld naar 23% tot 25%.

Financiële cijfers

- Omzetdistributie: De omzet uit abonnementen en ondersteuning blijft de kern van de inkomsten, met een aanzienlijke groei in alle geografische regio's en productsegmenten.

- Kostendynamiek: De totale bedrijfskosten, inclusief onderzoek en ontwikkeling en verkoop- en marketingkosten, blijven een significant deel van de omzet uitmaken, wat wijst op voortdurende investeringen in het bedrijf.

- Balans en kasstroom: Er is een gezonde kasstroom uit bedrijfsactiviteiten, hoewel investeringen in strategische groei het kapitaal blijven belasten.

Opmerking van de leiding

Marc Benioff, voorzitter en CEO, benadrukte de sterke prestaties en verhoogde vooruitzichten, met een focus op het benutten van kunstmatige intelligentie door het nieuwe Agentforce AI-platform. Amy Weaver, president en CFO, benadrukte de recordoperationele marges en de terugkeer van kapitaal aan aandeelhouders als prioriteit.

Resumerend

Salesforce toont een robuuste financiële gezondheid met significante groei in omzet en vrije kasstroom. Het bedrijf blijft goed gepositioneerd om te profiteren van de groeiende vraag naar zijn AI-gedreven oplossingen, wat een positieve vooruitzicht biedt ondanks enkele onderliggende risico's. We blijven (sinds kort) opwaarts gericht.

Disclaimer Aan de door ons opgestelde informatie kan op geen enkele wijze rechten worden ontleend. Alle door ons verstrekte informatie en analyses zijn geheel vrijblijvend. Alle consequenties van het op welke wijze dan ook toepassen van de informatie blijven volledig voor uw eigen rekening.

Wij aanvaarden geen aansprakelijkheid voor de mogelijke gevolgen of schade die zouden kunnen voortvloeien uit het gebruik van de door ons gepubliceerde informatie. U bent zelf eindverantwoordelijk voor de beslissingen die u neemt met betrekking tot uw beleggingen.