SCE Trends: herfinancieren Amerikaanse schuld enorm - markt gaat er aan wennen

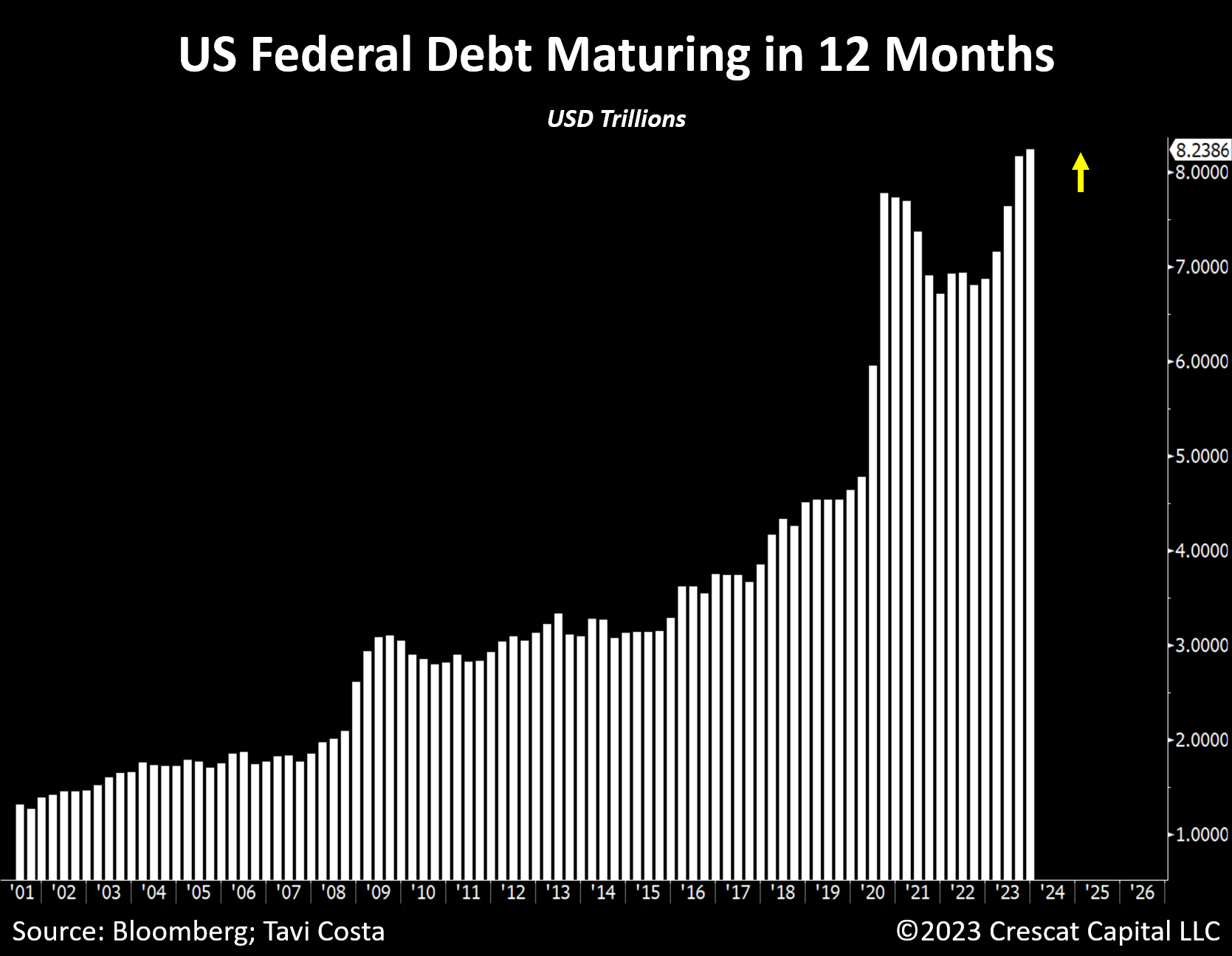

Nog steeds zal een groot gedeelte van het gedrag van beleggers in aandelen afhangen van de ontwikkelingen op obligatiemarkten. Zo'n $8,2 biljoen aan Amerikaanse overheidsschuld loopt in het komende jaar af.

Zoals reeds vaak geschreven komt dit neer op een derde van het totale uitstaande bedrag aan schatkistpapier. Dit bedrag is 3,5 keer groter dan de schuld die tot nu toe dit jaar is uitgegeven. Belangrijk om te benadrukken is dat, naast de $8,2 biljoen die opnieuw moet worden uitgegeven het begrotingstekort voor het komende jaar nog minstens $2 biljoen aan extra financiering zou vereisen.

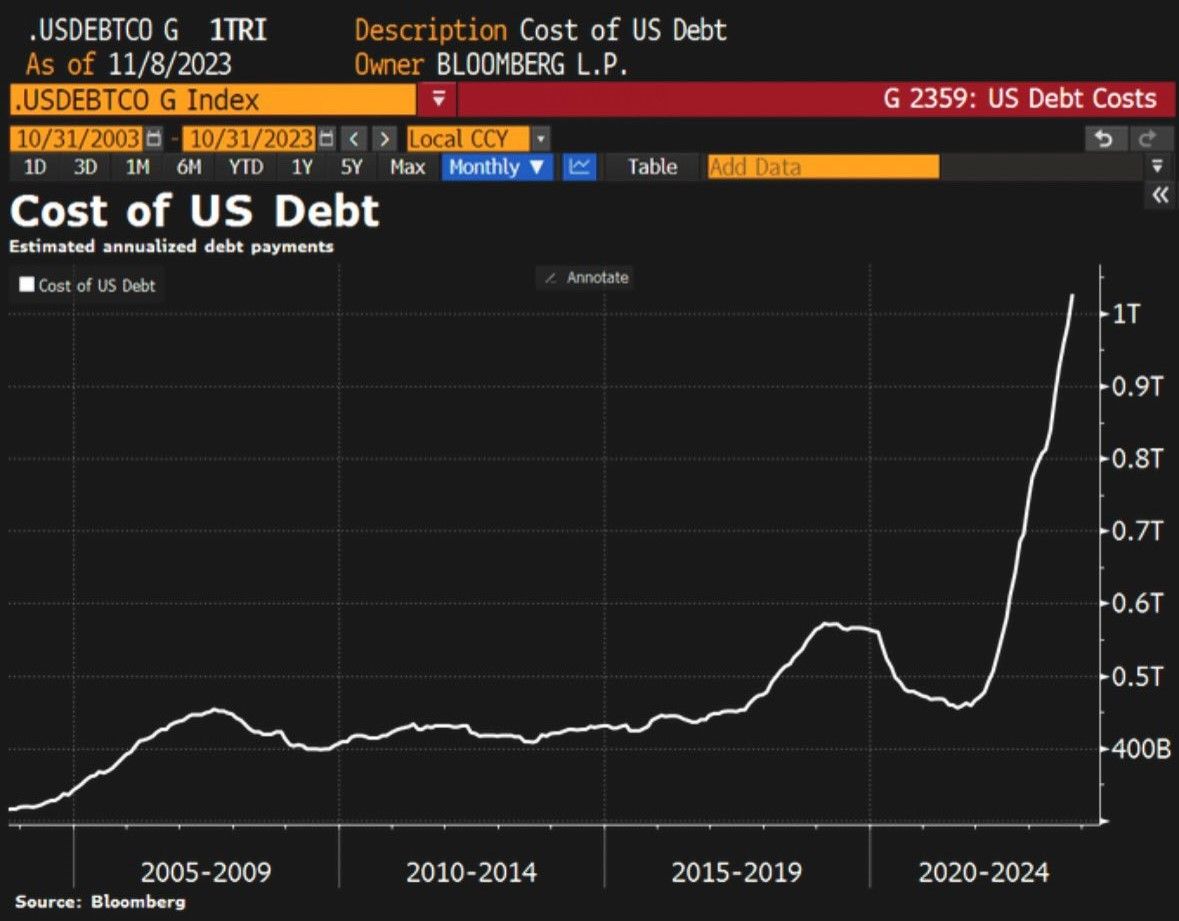

Het herfinancieren van deze schuld is één van de redenen dat wij denken dat de Fed er alles aan zal doen om de inflatie te verlagen, zodat de effectieve rente daalt en het goedkoper wordt voor de Amerikaanse overheid om schulden te herfinancieren qua rentelasten.

Als laatste redmiddel kan de Fed ingrijpen en opnieuw obligaties op haar balans zetten als het grote aanbod van nieuwe uitgiften niet via het marktmechanisme makkelijk kan worden geplaatst.

De enorme uitgaven van de Amerikaanse overheid blijven mogelijk een negatieve factor voor aandelen, gekoppeld aan hogere rente. Toch komt er een moment dat aandelenbeleggers zich hier minder van aantrekken. Dit blijkt ook uit de historische koersen gemeten over meer dan honderd jaar.

Ondanks dat we, net als andere beleggers, geen zicht hebben op de ontwikkelingen in de komende maanden, blijven we erbij dat de kans op een begin van nieuwe echte bullmarkt toch in 2024 reëel is. Ook al zouden de markten na de huidige rally eerst weer corrigeren, iets dat zeker niet is uitgesloten.

Als de economie meer signalen toont van een zachte landing in Amerika, de hogere marktrente als normaal wordt gezien en het moment nadert dat de Fed de rente weer gaat verlagen kan het risico gedrag bij beleggers snel veranderen. En vergeet niet dat veel aandelen historisch gezien goedkoop geprijsd zijn.

De aantekening moet wel gemaakt worden dat zo'n relatieve onderwaardering van aandelen lang kan aanhouden en er is dan een katalysator nodig om grote beleggers over de streep te trekken om weer in te stappen.

In dit geval kan het belangrijkste aspect zijn dat de marktrente (yields op obligaties) over zijn top heen is. Dat blijft nu nog een vraag en juist daardoor sluiten wij het niet uit dat de markt erop rekent dat de Fed op een gegeven moment bij een te lang blijvende hoge marktrente overgaat tot het kunstmatig beheersen van de tarieven.

Al met al blijven er voor de komende maanden nog veel uitdagingen. Maar de wereld vergaat niet. En net als altijd komt er weer een moment dat aandelen over een breed front gekocht gaan worden.

Disclaimer Aan de door ons opgestelde informatie kan op geen enkele wijze rechten worden ontleend. Alle door ons verstrekte informatie en analyses zijn geheel vrijblijvend. Alle consequenties van het op welke wijze dan ook toepassen van de informatie blijven volledig voor uw eigen rekening.

Wij aanvaarden geen aansprakelijkheid voor de mogelijke gevolgen of schade die zouden kunnen voortvloeien uit het gebruik van de door ons gepubliceerde informatie. U bent zelf eindverantwoordelijk voor de beslissingen die u neemt met betrekking tot uw beleggingen.