Strategie: Visie op tarieven oorlog en aandelen - Nog altijd voor 70% liquide

TLDR: Als de wederzijdse tarieven zoals gepland op 9 april in werking treden zonder veranderingen, zouden we wel eens het begin kunnen zien van een veel grotere daling op de wereldwijde markten.

De laatste mededelingen van Trump wijzen nog niet op een andere koers. President Donald Trump verklaarde dat er geen handelsdeal met China komt zolang het Amerikaanse handelstekort niet is opgelost. Zie dit artikel.

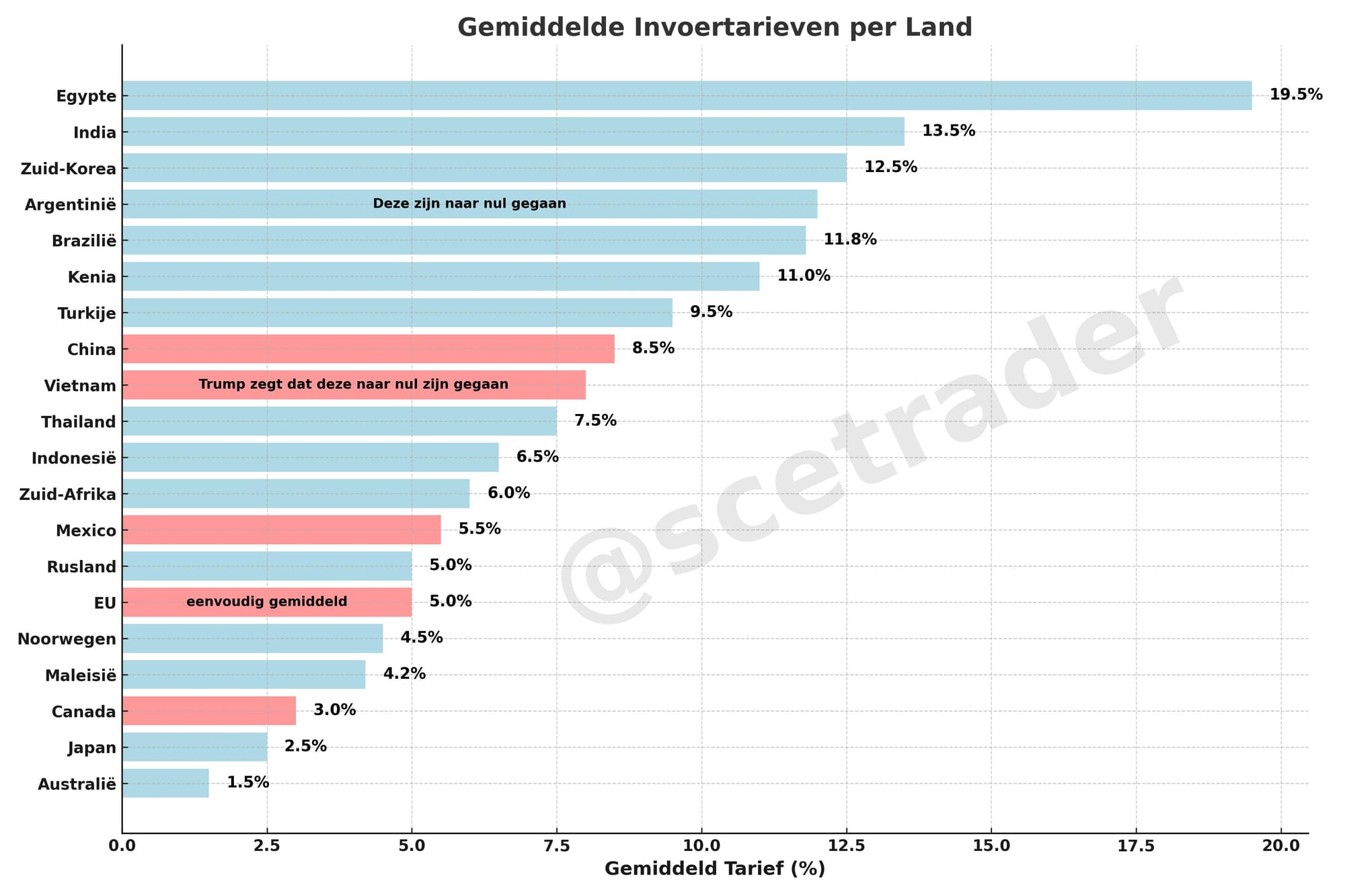

Er zijn enkele groene grassprieten met Taiwan die gaat onderhandelen, Indonesië die ook naar nul wil gaan en India die ook open staat om nieuwe tarieven af te spreken. De EU en China liggen nog dwars als grote handelsblokken: voor hoelang is nu de vraag.

En Vietnam wil ook naar nul gaan. Dit was 5%. Uiteindelijk draait het om China en Europa. Naarmate men dieper nadenkt over de nultarievendeal die op komst is met Vietnam, rijst steeds meer het vermoeden dat dit mogelijk is georkestreerd door China, dat Vietnam inzet als productiebasis.

Goederen kunnen vanuit China naar Vietnam worden verscheept, daar van een label worden voorzien, en vervolgens zonder invoerheffingen naar de Verenigde Staten worden geëxporteerd.

Als het gaat om aandelen, we houden nog steeds 70% van ons vermogen in cash en wachten geduldig op betere zichtbaarheid. Als de markt nog één keer fors daalt of signalen geeft dat het ergste achter de rug is, willen we beginnen met kopen, en zetten onze grote cash pile dan in. We mikken dan op aandelen die misschien nog kunnen zakken, maar tegelijk de potentie hebben om in een paar jaar tijd te verdubbelen.

De daling van de markt lijkt deels gestuurd door Trump en zijn insiders, hoewel hij dat tegenspreekt. Zodra zij besluiten dat het weer omhoog moet, kan de beurs als een katapult stijgen. Wij willen er dan klaar voor zijn. Nu is het allemaal nog erg onzeker: dus gewoon langs de zijlijn afwachten.

Van de strategie tot andere zaken

In dit artikel behandelen we verschillende onderwerpen en lichten we onze strategie toe met betrekking tot aandelen. Zoals bekend hebben we op 3 februari een artikel gepubliceerd waarin we aangaven grotendeels uit aandelen te stappen. Sindsdien zijn we naar een cashpositie van bijna 70% gegaan. We bevinden ons nu in de luxe positie om op een geschikt moment deze cash weer aan het werk te zetten.

Dan nu verder met onze inzichten

President Trump voert scherpe tarieven in waarmee hij andere landen wil dwingen te buigen voor de economische macht van de Verenigde Staten. Zie het einde van dit artikel waar we dit in een schema hebben gezet.

In ieder geval, aandelen zijn weer sterk gedaald op vrijdag en vannacht in Azië. Amerikaanse futures staan onder druk

Als er niets verandert, staan we pas aan het begin van een veel grotere neerwaartse beweging. Let op: als er vóór 10 april niets gebeurt, dat is cruciaal. De sancties gaan immers in op 9 april.

Maar ook dit. Volatiliteit op financiële markten werkt twee kanten op. Daarom is het goed mogelijk dat we deze week ook dagen met scherpe stijgingen zien. Zelfs als er fundamenteel niets verandert.

We zien op maandag geen enkele reden om aandelen te kopen. En juist dat zou weleens een reden kunnen zijn voor dagen met grote stijgingen door overdreven somberte. Markten gedragen zich immers vaak tegengesteld aan wat op dat moment het meest logische of realistische scenario lijkt. Maar pas op: dat kan niet anders zijn dan een schijnbeweging.

Immers, zelfs als we maandag weer omhoog gaan, is de kans groot dat het tegen vrijdag alweer voorbij is, zoals we de afgelopen weken vaker hebben gezien. Dat duidt dan dus nog niet op een structureel herstel van aandelen.

De simplistische en compleet maffe methode van berekening voor de tarieven die losstaat van elke realiteitszin is een reden waarom de aandelenmarkten vooralsnog niet blijvend kunnen herstellen (zie aan het einde van dit artikel).

Tenzij er daadwerkelijk structurele veranderingen komen en deze tarieven worden aangepast is en blijft de handel in risk-off.

Maar als de sancties worden aangepast? Ja, dan kunnen we echt omhoog knallen en een massieve instroom van nieuw kapitaal zien en een nieuwe opwaartse trend ingaan. Maar zover is het nog niet.

Het huidige probleem voor aandelenmarkten is dat de aanpak van de Amerikaanse regering met de tarieven dus niet gebaseerd is op de realiteit, maar op een formule die uitgaat van de omvang van het handelstekort met een bepaald land. Dat tekort wordt vervolgens procentueel doorberekend, waarna de tarieven worden vastgesteld.

Het is een onzinnige benadering, omdat veel landen unieke producten of diensten leveren die moeilijk ergens anders ter wereld verkrijgbaar zijn. De maatregelen veroorzaken wereldwijde onzekerheid, verstoren supply chains en zetten aandelenmarkten onder druk waar geen duidelijke marktleiders meer zijn.

Het risico op een recessie neemt toe, maar als er alsnog diplomatiek overleg komt, is een positief scenario met markt- en economische herstel niet uitgesloten.

Als er geen wijziging komt in zijn beleid, gaan aandelenmarkten waarschijnlijk nog veel verder dalen. In dit artikel gaan we daar dieper op in, maar we bekijken het ook vanuit een positief scenario. Immers, het is bij beleggen van belang om flexibel te blijven en je niet te sterk te hechten aan een mening of visie.

Onze 70% cash en wat we gaan doen

In relatie tot onze strategie. Die strategie is vooralsnog ongewijzigd: we zitten nog altijd met bijna 70% cash sinds begin februari. Pas als de mist is opgetrokken en de zichtbaarheid beter is stappen we weer in.

In dit bericht komen we terug op verschillende invalshoeken. Zowel negatieve en een positieve benadering, mocht er aanleiding zijn voor een stijging van aandelen en we dus dan weer wel gaan kopen.

Op het moment dat we weer instappen, willen we het idee hebben dat deze aandelen misschien nog wel 30 procent neerwaarts potentieel kennen (liefst minder natuurlijk), maar tegelijkertijd ook de mogelijkheid bieden om in een paar jaar tijd te verdubbelen vanaf het instapniveau.

De gedachte is nu vooral dat, als de markt nog verder onderuitgaat, dat misschien juist hét moment is om weer te beginnen met kopen. Met 70 procent van het vermogen liquide zit je naar onze mening goed gepositioneerd voor deze strategie. Nu doen we echter nog steeds niks.

De gedachte aan eind 2022

Er is op korte termijn misschien nog steeds sprake van 10 tot 30 procent neerwaarts risico als de handelsoorlog explodeert, maar tegelijk geldt bij steeds meer aandelen dat het opwaartse potentieel tot meer dan 100 procent over een horizon van twee jaar kan worden.

Eind 2022 was ook zo’n moment waarop de markt op het dieptepunt zat en daarna sterk herstelde. Toen is dezelfde strategie toegepast.

Ook is de kans dat Trump gaat inbinden, al is het tijdelijk. Het is nog niet 9 april, dus er kan nog veel gebeuren.

V-shape en de guillotine

Mocht de markt nu nog één keer fors onderuitgaan, dan is de kans op een krachtig V-herstel daarna groot. Tegelijk kan het ook zijn dat we de bodem al achter de rug hebben.

Het idee blijft tevens dat deze correctie grotendeels ‘man made’ is, veroorzaakt door Trump en zijn insiders. Uiteindelijk zullen ze er alles aan doen om de boel weer omhoog te krijgen, met de midterms over twee jaar als doel.

Dan schiet de beurs plotseling als een katapult omhoog, terwijl zij zelf net daarvoor hebben ingekocht en daar nóg rijker van worden. Let op: dit is een aanname en we kunnen hier volledig naast zitten.

Ze geven vooral om zichzelf. met de uitzondering van een kleine groep zoals Musk en Bessent, en proberen te ontdekken hoe ver ze kunnen gaan voordat er echt maatschappelijke onrust ontstaat.

Vlak voordat het mis dreigt te gaan, bijvoorbeeld wanneer er bij wijze van spreken bijna een burgeroorlog uitbreekt, gaan ze het roer omgooien. Immers, anders eindigt het net als bij de Franse Revolutie: aan de guillotine.

Samenvattend

We blijven trouw aan onze strategie en houden sinds februari bijna 70% van ons vermogen in cash. Pas bij meer marktzichtbaarheid stappen we weer in. We kijken dan naar aandelen die mogelijk nog 30% kunnen dalen, maar ook een kans bieden op een verdubbeling binnen enkele jaren.

Op korte termijn schatten we de neerwaartse potentie op 10 tot 30 procent, terwijl het opwaartse potentieel bij steeds meer aandelen richting 100% kan gaan. Een flinke daling zou het startsein kunnen zijn voor een krachtig herstel, net zoals eind 2022. Of een versoepeling of onderhandelingen over de tarieven is een signaal dat de bodem misschien bereikt is.

We vermoeden dat deze correctie grotendeels bewust is gecreëerd door insiders rond Trump. Met het oog op de midterms verwachten we dat ze straks alles in het werk stellen om de markt fors op te stuwen, waar zij zelf het meest van profiteren. Pas als de spanningen te hoog oplopen, of hun zin krijgen, of worden "gelyncht", zullen ze ingrijpen om chaos te voorkomen.

Verder met de situatie en de toekomst en de visie

Als er geen wijziging komt in het Amerikaanse beleid, staan we dus mogelijk pas aan het begin van een bredere daling van aandelenkoersen. Wereldwijd groeit de onrust: markten staan onder druk, bedrijven herzien hun vooruitzichten en het vertrouwen van beleggers brokkelt af.

In dit gespannen klimaat blijft het handelsbeleid van president Donald Trump onvoorspelbaar en moeilijk te duiden. Het is momenteel onduidelijk of hij werkelijk een uitgewerkt masterplan volgt of simpelweg gokt op maximale druk en onderhandeling.

Zijn recente handelsmaatregelen, waarbij op "Liberation Day" enorme tarieven werden aangekondigd om bilaterale handelstekorten van de VS te elimineren, hebben wereldwijd tot bezorgdheid geleid. Het gaat niet om het basistarief, maar om de wederkerige tarieven.

Als deze tarieven van gemiddeld ongeveer 22 procentpunt worden doorgezet, betekent dit de grootste belastingverhoging in de Verenigde Staten sinds 1968. In feite is dit geen klassieke belasting, maar de impact ervan op bedrijven en consumenten komt daar wel dicht bij in de buurt.

De Amerikaanse consument

Trump lijkt ervan uit te gaan dat landen uiteindelijk wel buigen, simpelweg omdat de Verenigde Staten goed zijn voor maar liefst 34% van de wereldwijde huishoudelijke consumptie.

Als je toegang wilt houden tot deze enorme afzetmarkt, zul je volgens Trump concessies moeten doen. Op papier is dat een sterk uitgangspunt.

Maar door de hoogte van de tarieven en de onduidelijkheid over wat Trump precies verlangt, is het voor landen als China en de Europese Unie vrijwel onmogelijk om gericht te reageren.

Wat is precies de deal? Moeten ze tarieven schrappen, meer Amerikaanse staatsobligaties kopen, of hun markten openen voor Amerikaanse bedrijven?

Door deze vaagheid worden supply chains wereldwijd verstoord. Bedrijven worden gedwongen zich aan te passen, maar dat kost tijd en geld en vaak zijn er geen alternatieven. Denk aan specialistische grondstoffen of producten zoals zelfs vanille. Of aan de kledingindustrie: die kun je niet zomaar elders inkopen of produceren.

De risico’s voor de wereldeconomie nemen toe

De economische gevolgen kunnen aanzienlijk zijn. Volgens recente schattingen van verschillende economen is de kans op een wereldwijde recessie dit jaar gestegen van 40% naar 60% en sommigen voorspelen zelfs stagflatie. De schok van de tarieven wordt immers versterkt door:

- Wederzijdse vergeldingsmaatregelen van andere landen, zoals China dat de tarieven op Amerikaanse producten vrijdag met 34% heeft verhoogd.

- Disruptie van internationale toeleveringsketens, waardoor productieprocessen stil kunnen vallen.

- Een sentiment-shock, waarbij beleggers, consumenten en bedrijven hun vertrouwen verliezen.

Hoewel het theoretisch mogelijk is dat de rest van de wereld zich enigszins los weet te trekken van een recessie in de VS, is dat onwaarschijnlijk. Als de VS niest is de rest van de wereld verkouden.

VS zelf kwetsbaar door schulden en koopkracht

Tegelijkertijd wijst Trump op een pijnlijk, maar reëel punt: de Verenigde Staten staan voor de noodzaak om de komende maanden voor ruim 7 biljoen dollar aan staatsleningen te herfinancieren.

Als de rente niet daalt wordt dat een fors probleem. De renteverplichtingen lopen dan op, en de vraag is of er voldoende vraag blijft naar deze leningen. Tarieven inzetten als ruilmiddel om landen te dwingen meer staatsobligaties te kopen, lijkt dan misschien logisch, maar blijft een riskant en onzeker machtsmiddel.

De binnenlandse koopkracht van Amerikaanse huishoudens neemt bovendien af door stijgende prijzen en dalend vertrouwen. Dit versterkt het risico op een recessie in de VS.

Markten zonder leiderschap

Hoewel de markten tussentijds kunnen opveren op positieve headlines, bijvoorbeeld over nieuwe onderhandelingen of beleidsbeloftes, zijn deze bewegingen mogelijk tijdelijk,

Als het roer van Trump met sancties niet volledig omgaat missen aandelenmarkten houvast omdat er geen structureel beleid ligt dat richting geeft. Zodoende is de kans groot dat zulke opluchtingsrally’s overschaduwd worden door harde bedrijfsdata: het ene na het andere bedrijf past zijn vooruitzichten naar beneden aan, waarschuwt voor winstdalingen of vertraagde leveringen.

Daar komt nog bij dat de markt momenteel geen duidelijke leiders meer heeft. Waar eerder de chip- en AI-sector het sentiment wist te dragen, met sterke stijgingen sinds eind 2022, is ook daar inmiddels de kracht verdwenen.

Door de onzekerheden resteert een markt zonder richting, zonder sector die de kar trekt, en met een structureel verslechterend winstbeeld.

Zolang deze trend aanhoudt, blijft het sentiment op de markten broos en vatbaar voor elke tegenvaller. Met andere woorden: de trend blijft onder deze omstandigheden neerwaarts

Centrale banken kunnen slechts beperkt ingrijpen

Er wordt verwacht dat centrale banken en overheden fiscale en monetaire stimuleringsmaatregelen zullen treffen om de klap op te vangen.

Maar de effectiviteit van nog meer stimuleringsmaatregelen zou beperkt kunnen zijn, gezien de onvoorspelbaarheid van de ontwikkelingen op de economie en het probleem dat kan ontstaan wanneer diezelfde maatregelen vooral gericht zijn op het creëren van liquiditeit in plaats van op structurele steun. Dit zou de klap slechts in beperkte mate kunnen opvangen.

Groot risico: blijvende schade aan aanbodzijde

Het grootste economische risico op de langere termijn is dat het huidige beleid blijvende structurele schade aan de aanbodzijde veroorzaakt.

Bedrijven die nu hun productie moeten verplaatsen, investeringen uitstellen of strategisch terugschakelen, kunnen jaren nodig hebben om zich te herstellen.

Hierdoor komt niet alleen de huidige groei in gevaar, maar mogelijk ook het herstelvermogen van de economie op de lange termijn.

Een positief scenario voor aandelen

Ondanks alle zorgen is het belangrijk om ook oog te houden voor een constructieve uitweg. Mocht die zich aandienen, dan staan we weer klaar om massaal aandelen te kopen en onze cash aan het werk te zetten.

Er is immers nog altijd ruimte voor overleg en onderhandeling tussen landen. Mocht president Trump uiteindelijk besluiten eieren voor zijn geld te kiezen en de tarieven terugschroeven of op zijn minst versoepelen, dan ontstaat er opnieuw ruimte voor diplomatie en wederzijds begrip.

Als de betrokken landen weer met elkaar om tafel gaan en er sprake is van een geloofwaardige doorbraak, kan het marktsentiment snel omslaan van wantrouwen naar opluchting.

In dat geval zijn opluchtingsrally’s niet langer tijdelijk, maar het begin van een bredere herstelbeweging. De combinatie van lagere handelsbarrières, duidelijk beleid en herstellend vertrouwen kan de aandelenmarkten zelfs in staat stellen om een langdurige stijging in te zetten naar nieuwe records.

Het gelijk van Trump

De vraag is simpel: willen we onze hele economische toekomst bouwen op een niet-gediversifieerde economie? Niet alleen in Amerika, maar ook in Europa? Een economie die volledig leunt op technologie en opkomende sectoren om groei aan te jagen. Het antwoord is is nee.

Een gezonde economie is niet afhankelijk van slechts een handvol sectoren. Diversificatie is cruciaal voor het nationale economische beleid. Een sterke industriële basis zorgt voor balans, veerkracht en stabiliteit.

Die volledig loslaten brengt het risico met zich mee van een economie die weliswaar dynamisch is, maar ook gevaarlijk kwetsbaar. Daar heeft Trump gelijk in.

Een overwinning voor Trump: maar handelstekort blijft

Terug naar de tarieven. Als de sancties zelfs grotendeels zouden verdwijnen en de wereld – of tenminste het grootste deel ervan – richting nultariefzones zou bewegen, dan zou dat op zich een enorme morele overwinning zijn voor Trump.

De kern van het Amerikaanse overwicht ligt nog steeds in de unieke aard van de Amerikaanse economie zelf: een commerciële en computergedreven samenleving die in veel opzichten nog altijd ongeëvenaard is.

China is zich nog volop aan het ontwikkelen. India zit in een overgangsfase. En Europa, als het het nu eindelijk goed wordt aangepakt, is bezig met grote eigen investeringsrondes.

Het gevolg is dat Amerikanen waarschijnlijk nog meer buitenlandse producten zullen importeren, zolang deze aantrekkelijk geprijsd zijn. Andere werelddelen worden namelijk steeds beter in staat geacht om zelf in hun productie te voorzien en hebben daardoor minder behoefte aan Amerikaanse producten

Met andere woorden. Als Donald Trump er in slaagt om een wereldwijde vrijhandelszone te bereiken of zelfs deels af te breken gaan producten mogelijk goedkoper worden aangeboden in de Verenigde Staten, waardoor de Amerikaanse consument nog meer gaat consumeren.

Toch zou dit voor de markten het beste scenario zijn. Als het zover komt, kunnen aandelenmarkten wereldwijd zomaar nieuwe recordhoogtes bereiken. Zolang die deur openblijft, blijft het positieve scenario een reële mogelijkheid.

Een tip voor Trump

Overigens is het juist niet het doel van Trump om nog meer te importeren uit andere landen, zelfs niet als het gaat om producten of onderdelen die vanwege de arbeidskosten te duur zijn om in de Verenigde Staten te produceren. Hij wil immers juist de ‘oude economie’ terugbrengen.

Denk daarbij aan kledingateliers, assemblage van elektronica, meubelproductie en andere industrietakken die voor het robottijdperk waar we naartoe gaan afhankelijk zijn van goedkope arbeid.

Het streven naar een terugkeer van de ‘oude economie’ is overigens volkomen achterhaald. Niet alleen omdat het de productie te duur maakt, maar dus ook omdat we ons dus bevinden in een overgangsfase naar robotisering.

Daar zou Trump zich juist op moeten richten: een grootschalig plan om van Amerika binnen tien jaar een hoogwaardig, goedkoop productieland te maken door middel van automatisering en kunstmatige intelligentie, die in veel sectoren inzetbaar is.

Conclusie

De huidige koers van Trump creëert meer schade dan duidelijkheid. Zolang er geen ommekeer komt, blijft het risico op een veel grotere daling op de aandelenmarkten groot.

Toch blijft het positieve scenario in zicht: als landen opnieuw met elkaar in gesprek gaan en de tarieven worden aangepast, kan het tij snel keren en zelfs ruimte bieden voor een structurele marktherstel.

We hebben ook geleerd dat het soms loont om geduldig af te wachten en dat doen we nu ook. Pas als we meer duidelijkheid hebben, zetten we onze cash opnieuw aan het werk

Nu is er nog steeds een reële kans, met tussentijdse bear rallies, dat aandelenmarkten eerst nog veel verder instorten voordat er sprake is van een duurzame stijging.

Maar we houden ook ons positieve scenario in de gaten en blijven, zoals altijd, flexibel en alert om onze visie tijdig aan te passen. Wordt vervolgd.

Fantastic graphic from the WSJ. Trump just increased the price of a iPhone by nearly 60 percent. Obviously completely unsustainable so won’t be sustained. An American Liz Truss moment pic.twitter.com/0zm5PpnFbc

— Simon Nixon (@Simon_Nixon) April 5, 2025

Disclaimer Aan de door ons opgestelde informatie kan op geen enkele wijze rechten worden ontleend. Alle door ons verstrekte informatie en analyses zijn geheel vrijblijvend. Alle consequenties van het op welke wijze dan ook toepassen van de informatie blijven volledig voor uw eigen rekening.

Wij aanvaarden geen aansprakelijkheid voor de mogelijke gevolgen of schade die zouden kunnen voortvloeien uit het gebruik van de door ons gepubliceerde informatie. U bent zelf eindverantwoordelijk voor de beslissingen die u neemt met betrekking tot uw beleggingen.