Podcast & Artikel: Tesla: scoort slecht - marge zwak - visie op het aandeel

Tesla heeft is met de cijfers gekomen. De tekortkoming was zichtbaar in zowel de top als de bottom line, doordat een zwakke gemiddelde verkoopprijs de omzetgroei beïnvloedde.

De omzetprognoses voor het vierde kwartaal zijn niet gehaald. De omzet van de automotive sector groeide slechts met 1,9% op jaarbasis in het vierde kwartaal, ondanks een groei van 19,5% op jaarbasis in het aantal leveringen.

Visie op cijfers

De cijfers zijn ronduit zwak. Het verbaast ons niet. We hebben hier meermaals aandacht aan besteed door alle signalen die ons bereikten. De ontwikkelingen bij Tesla laten ook zien dat er langzamerhand een einde komt aan de periode van marktaandeel winnen door de prijzen te verlagen.

Dat is een moeilijk punt, omdat de strijd steeds feller gaat tussen Tesla en BYD. En BYD lijkt (mede gesteund door de Chinese overheid) nog wel ruimte te hebben om prijzenoorlog door te zetten.

Het aandeel Tesla

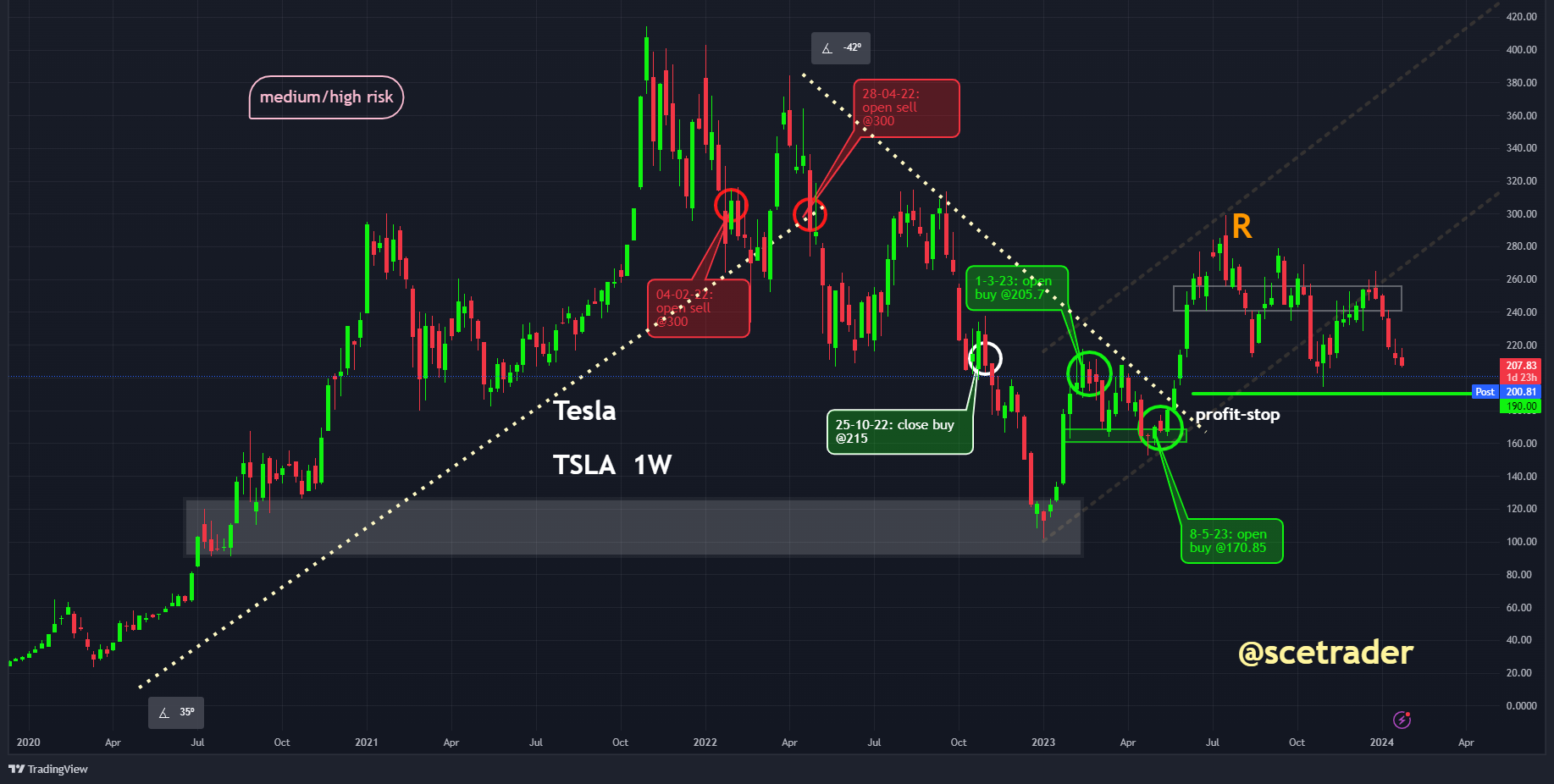

Wat betreft het Tesla-aandeel. We hebben eerder aangegeven dat we het niet uitsluiten dat de grens van $190 zal worden getest. Dat is nog steeds mogelijk, maar de cijfers tonen ook aan dat het dan wel moeilijker gaat met Tesla, het betekent dat het met de start-up business in deze fase nog slechter gaat.

En zo kom je toch weer uit op het punt dat de uiteindelijke strijd gaat tussen Tesla en BYD. Daarnaast zullen een aantal traditionele automakers ook gaan opbloeien in de toekomst. Iets dat al langer verwacht wordt.

Vooral Toyota en Stellantis in de middenklasse en de lagere klasse, en BMW en Mercedes-Benz in het hogere segment, kunnen wel eens één van de belangrijkste EV-makers worden.

Dus eigenlijk laten de cijfers zien dat er een versmalling van concurrentie zal zijn in de toekomst. Dit betekent niet meteen dat de koers van Tesla alweer naar boven gaat. We gaan nu eerst eens rustig kijken of de koers de $190 dollar weet vast weet te houden.

Mocht dat zo zijn, dan is de kans aanwezig dat de markt vindt dat al het slechte nieuws in de koers zit is en mag weer vooruit worden gekeken. Voor nu gaan we zeker niet groter in het aandeel zitten.

Ondank dat nu alles slecht is, zijn er dus ook suggesties om de zwakte als tijdelijk te zien. De totale cashpositie van het bedrijf is nu 29,094 miljard dollar wat weer gegroeid en gunstig is. We hebben een gereduceerde positie (zie ook eerdere berichten) die "geen pijn" kan doen. Daar laten we het nu bij.

Terug naar enige cijfers.

De operationele marge was lager dan verwacht, maar de vrije kasstroom was daarentegen sterker. De verwachte omzetgroei in 2024 zal aanzienlijk lager zijn dan in 2023.

De bruto marge bedroeg 17,6%, wat onder de verwachte 18,1% lag. De vrije kasstroom was 2,06 miljard dollar in het vierde kwartaal, vergeleken met een verwachting van 1,45 miljard dollar. Dat was één van de weinige cijfers die wel beter dan verwacht was.

De aangepaste winst per aandeel was 71 cent, wat minder was dan de verwachte 74 cent. De omzet was $25,17 miljard, onder de voorspelde $25,6 miljard. De totale operationele marge voor het kwartaal was 8,2%.

Disclaimer Aan de door ons opgestelde informatie kan op geen enkele wijze rechten worden ontleend. Alle door ons verstrekte informatie en analyses zijn geheel vrijblijvend. Alle consequenties van het op welke wijze dan ook toepassen van de informatie blijven volledig voor uw eigen rekening.

Wij aanvaarden geen aansprakelijkheid voor de mogelijke gevolgen of schade die zouden kunnen voortvloeien uit het gebruik van de door ons gepubliceerde informatie. U bent zelf eindverantwoordelijk voor de beslissingen die u neemt met betrekking tot uw beleggingen.